又是一年财报季,极兔交出了快递行业的首份成绩单。翻开财报,我看到的不仅是这匹黑马全年2亿美元的净利润、31%的包裹量增速,更是一家全球化企业不到十年时间突围翻盘的启示录。年度全面盈利的背后,或许更应该将极兔做一次价值重估,以便看清,这只兔子到底能跑多久跑多远。 $极兔速递-W(HK|01519)$

01 一份打破市场预期的财报,彻底撕掉了“烧钱”标签

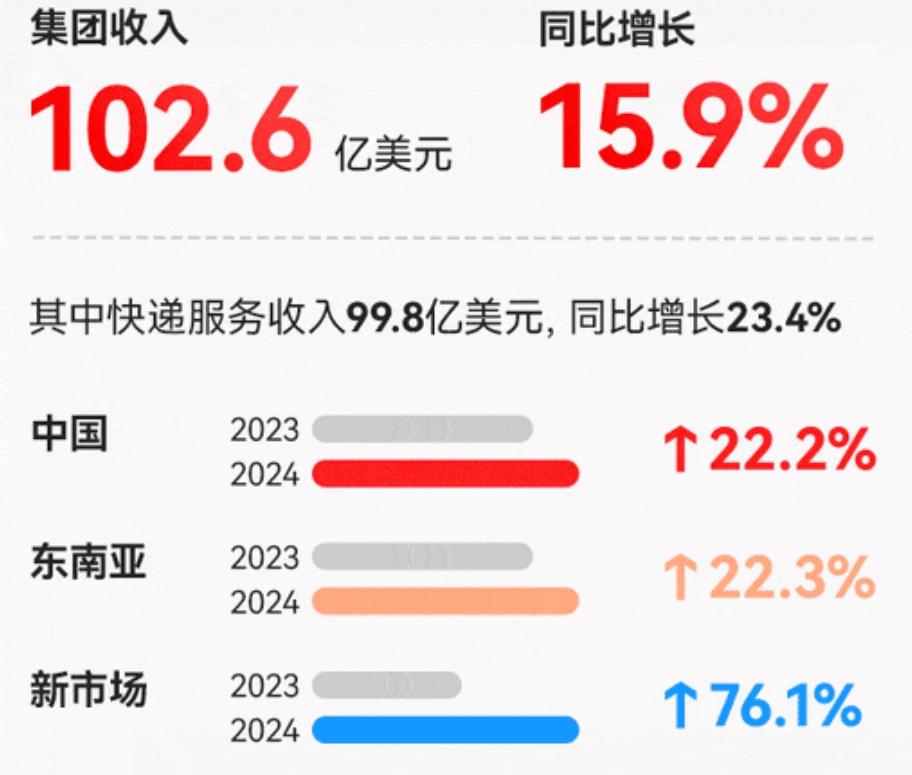

先来梳理下2024年极兔在三大战场的数据:

1. 中国区:包裹量增长29.1%至198亿件,市场份额达到11.3%,增速远超行业平均。单票成本直降11.8%至0.30美元,单票收入小幅下降至0.32美元,这也是极兔在中国盈利的关键:避开低价内卷,深耕服务与效率。

2. 东南亚:28.6%的市占率霸主地位牢不可破,市占率较2023年提高3.2个百分点至28.6%,连续5年成为东南亚市场排名第一的快递运营商。单票成本再降14.9%,中国快递行业的经验有效赋能东南亚市场的运营。

3. 新兴市场:中东、拉美收入暴涨76.1%,不仅与Shein、Temu、TikTok等国际化跨境电商保持紧密合作,并深化与当地本土电商平台Noon、Salla的合作。

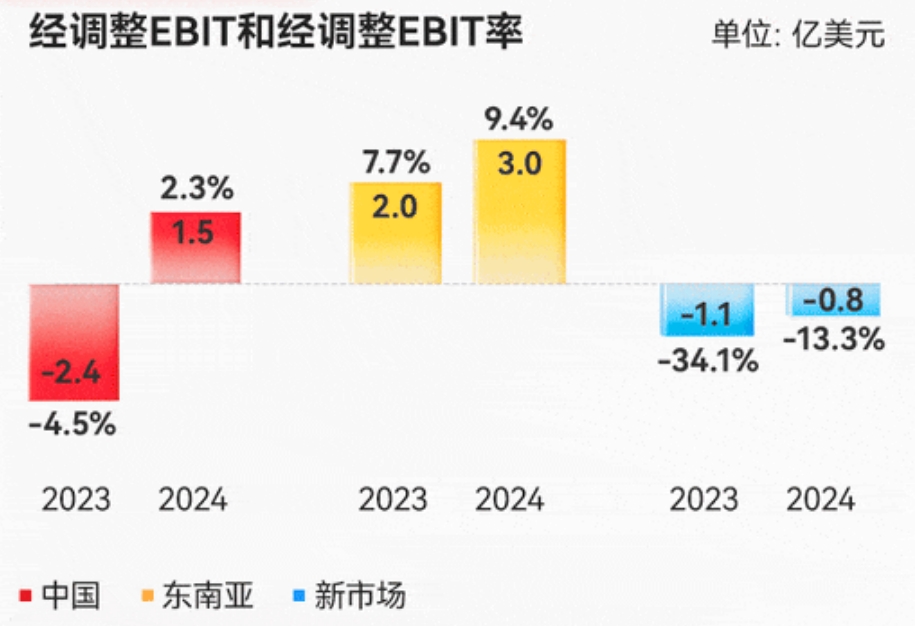

正是因为在三大战场的超预期表现,极兔在2024年所有盈利指标全面转正,呈现积极转好。经调整净利润约2亿美元,超出市场预期,经调整EBITDA达到7.8亿美元,大幅增长430.5%,公司盈利稳步呈现出健康可持续的趋势。

此前市场还在质疑极兔能否摆脱“以亏损换规模”的泥潭,极兔用2024年财报的硬核数据给出了答案。这只曾被贴上“烧钱”标签的“黑马”,现在已然成为资本市场备受瞩目的“白马股”。

02 极兔中国式奇迹难再现,海外市场高增速或将延续

从历史经验看,快递企业的成功模式是“规模降成本—成本筑壁垒—壁垒引资金”的正向循环,这一链条的启动需同时满足资本充裕期、增量红利期、监管宽松期三大条件。

2024年,我国快递与包裹服务品牌集中度指数CR8为85.2,换言之,除了份额前八的巨头之外,剩下的快递企业市场份额总和只有14.8%,在存量博弈和监管趋严的形势下,几乎不可能再有企业复制极兔速递在国内的“成长奇迹”。

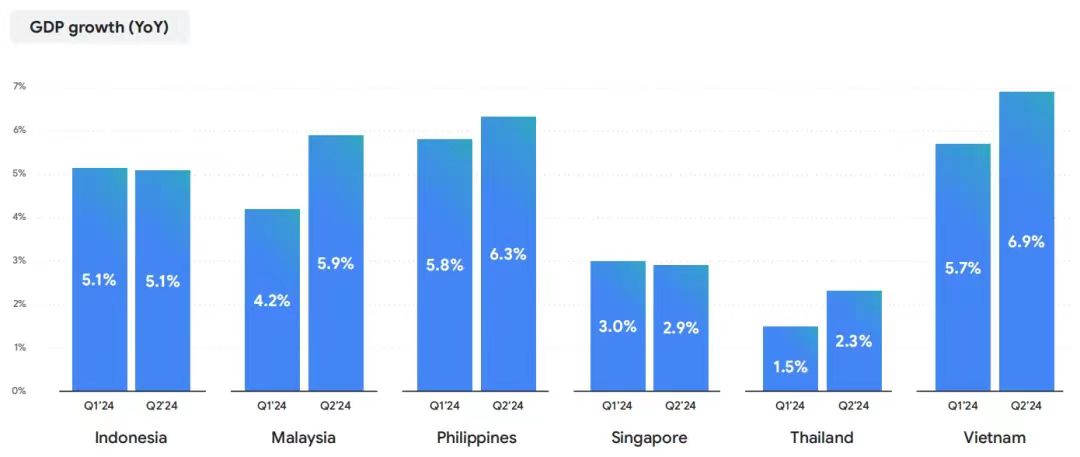

放眼海外东南亚市场,2024年二季度,印度尼西亚、马来西亚、菲律宾、越南GDP增速分别为5.1%、5.9%、6.3%和6.9%。东南亚地区经济增速几乎领跑全球。

(《2024年东南亚数字经济报告》)

直播电商也正改变东南亚消费者们的习惯。公开数据显示,东南亚有超过40%的在线购物者在决策过程中依赖视频内容。机构预计2024年TiKTok Shop在东南亚电商市场已占据15%的份额,预计东南亚直播电商市场规模将由2023年的50亿美元增至2025年的150亿美元,年复合增长率40%。

而极兔速递长期与TiKTok、Temu等主流跨境电商保持密切合作,也将从东南亚直播电商浪潮中分得大蛋糕。

新兴市场方面,尽管因短期GDP增速放缓以及极兔在中东和拉美侧重高质量非平台客户拓展,短期票件增速有所放缓。但极兔新兴市场收入依然大幅增长76.1%至57.56亿美元。

目前新兴市场电商渗透率17.4%,低于我国和东南亚的水平。且极兔常年与Noon、Salla保持合作,Temu、TikTok又分别于去年、今年初进入拉美市场,极兔新兴市场长期增速可期。

03 极兔盈利潜能仍未完全释放,市值修复空间较大

极兔速递去年上半年股价回撤主要是基石投资者解禁造成的心理冲击。实际上其股价仍具备较大的预期差。

首先,极兔速递深耕全球增长潜力最大的东南亚“票仓”,并积极出海中东、拉美等高潜力地区,票件增速会是头部快递企业中的第一档。

其次,极兔速递前几年全力追求增长,刻意“抑制”了利润表现。

(华泰证券)

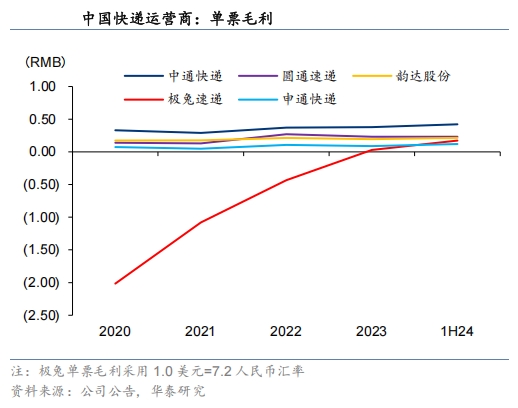

据华泰统计,极兔速递2024上半年单票毛利水平已经和“通达系”接近了。

然而极兔速递中国区运输车辆约70%为自有车辆,东南亚地区仅有40%左右的车辆为自有。鉴于自有干线运输车辆比例低于可比同行,预计今明两年极兔将继续补充自有车辆。

此外,极兔2024年增加自动分拣设备至279个,同比增加45个。可以预计,自动分拣设备的增加,将使成本至少做到个位数百分比的下降。

数字化方面,极兔可为网点提供动态数字地图(AOI)功能,对区域地址进行动态聚合,实现揽派路径优化、异常识别、件量及客户分析等功能,助力网点揽派效率的提升。极兔还开发了智能规划工具,可综合包裹量、时效、车数、车型等核心信息。目前该工具率先覆盖中国区,未来还有望覆盖其他区域。

站在长期视角,由于极兔速递中国区固定资产自有占比尚不及可比同行,待加大固定资产/数字化应用投入力度后,其毛利率/经营利润的边际效益上升幅度也会比同行高。

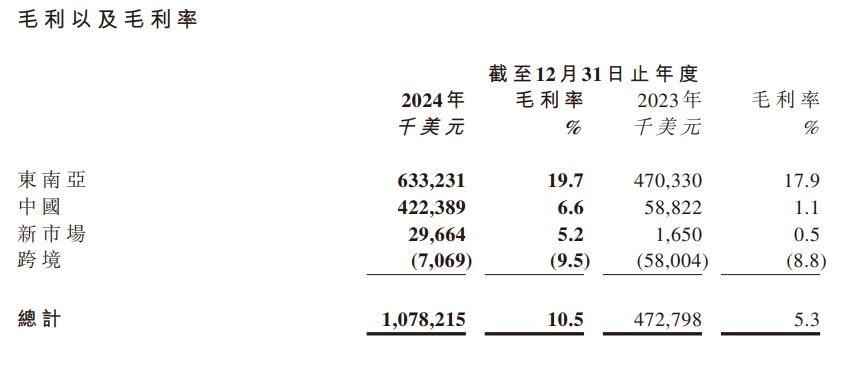

另外整理几家A股快递公司三季报数据(A股快递公司尚未披露年报),圆通毛利率9.63%,申通5.82%,韵达9.87%。极兔速递中国区毛利率只有6.6%,有小幅提升空间;新兴市场也才5.2%,提升空间较大。比较有意思的是,2024年极兔速递东南亚票件毛利率为19.7%,比自营的顺丰毛利率还高!

目前,极兔速递合理市值应该仅次于中通(按经营数据推测约为中通总市值0.65倍-0.7倍)。然而目前极兔市值不到中通港股的一半,这意味着极兔速递股价或至少有30%-35%左右的修复空间。

现港股通持有极兔速递的比例约1%,且隐隐有增加势头。去年以来,极兔速递陆续被纳入港股通、富时指数、恒生国企指数,今年2月28日,极兔速递又正式被纳入MSCI中国指数。这有助于为极兔带来海外机构的长期增量资金。

(极兔速递2024年报)

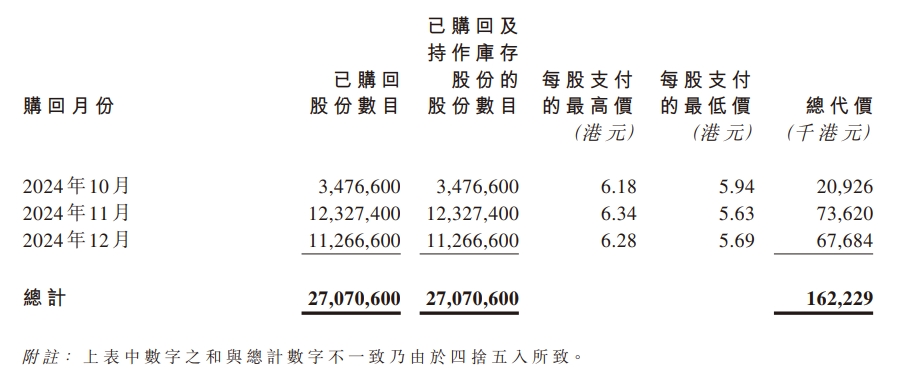

自去年10月份以来,极兔速递耗资超1.62亿港元回购2707万股,也间接证明极兔高管认为公司现股价已低于实际价值。

综合考量成长性、毛利率、增量资金等指标的边际改善情况,极兔预期均较好,预计后市股价会呈“易涨难跌”之势。

本文作者可以追加内容哦 !

![[哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot5.png "哭")