道氏技术,不用看APU芯片,那个如果有进展只是锦上添花,没有订单也无伤大雅。

一、中期。未来三五个月,核心是看高压快充电池,是否带动公司碳纳米管导电剂订单和业绩实实在在的增长。比亚迪在天神之眼智能驾驶之后,即将于3月底,最迟4月发布“天闪计划”,1000V、1000千瓦高压快充。并同时发布搭载快充电池的旗舰主力车型-汉L/唐L,充电倍率大于5C,放电倍率16C,充电10分钟充满90%,高压快充电池必须用碳纳米管导电剂。

比亚迪发布天神之眼带动全行业跟进普及智能驾驶,并带动激光雷达等智能驾驶产业链股票。比亚迪天闪计划预计也会带通行业内其他公司跟进,加速高压快充电池的渗透率大幅提升。虽然刚上市的小米Ultra,也用5C/16C的快充电池,但毕竟50多万的车,市场小。比亚迪在20万级别的汉L/唐L车上推超级快充电池,带动的体量至少高一个数量级。比亚迪2022年就1亿元战略入股道氏技术的碳纳米管子公司(佛山格瑞芬),未来主要订单大概率会给道氏技术。

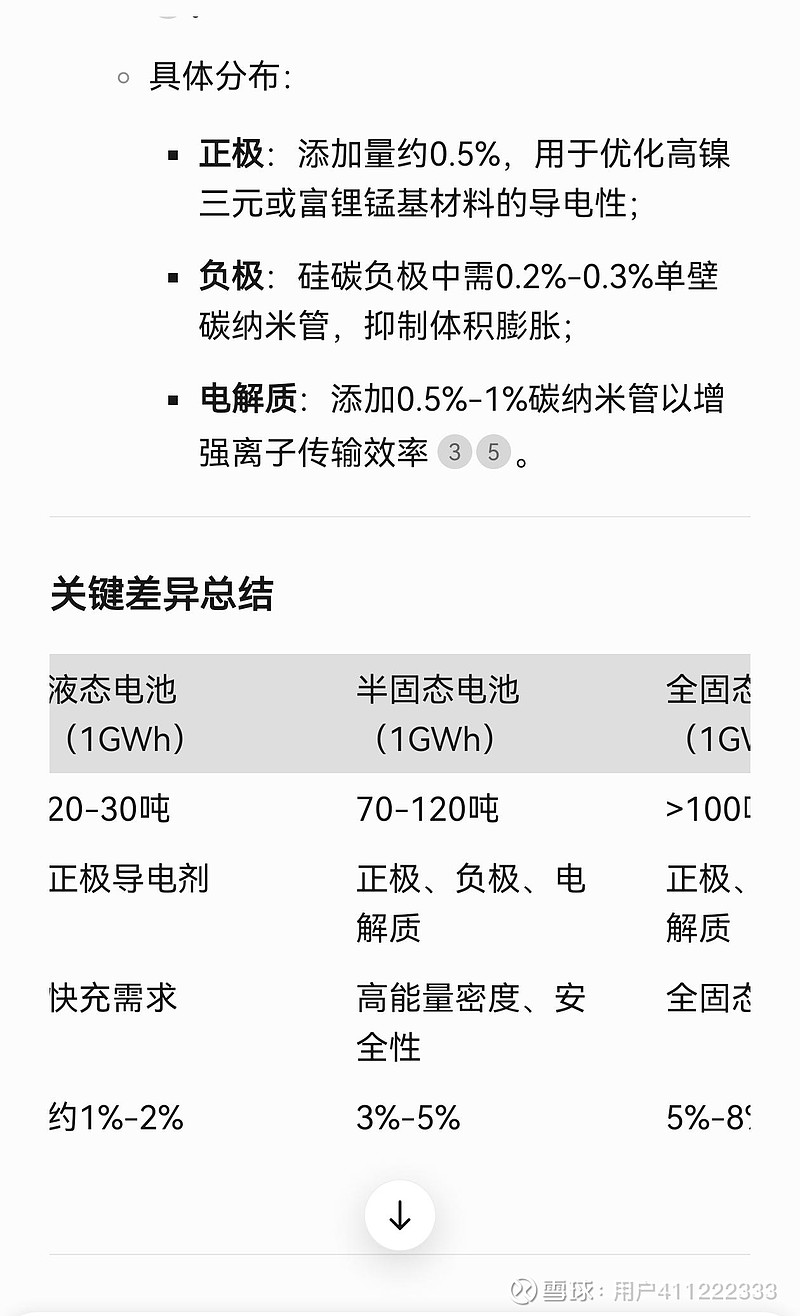

二、长期。未来两三年,核心看固态电池的进展。无论将来是聚合物、氧化物、硫化物三种路线中哪一种放量,碳纳米管是固态电池三种路线中唯一绕不过的必要材料。相同容量固态电池中,碳纳米管用量是液态电池的5-6倍。目前1GW电池中碳纳米管导电剂用量20-30吨。固态电池预计>100吨/ GW。

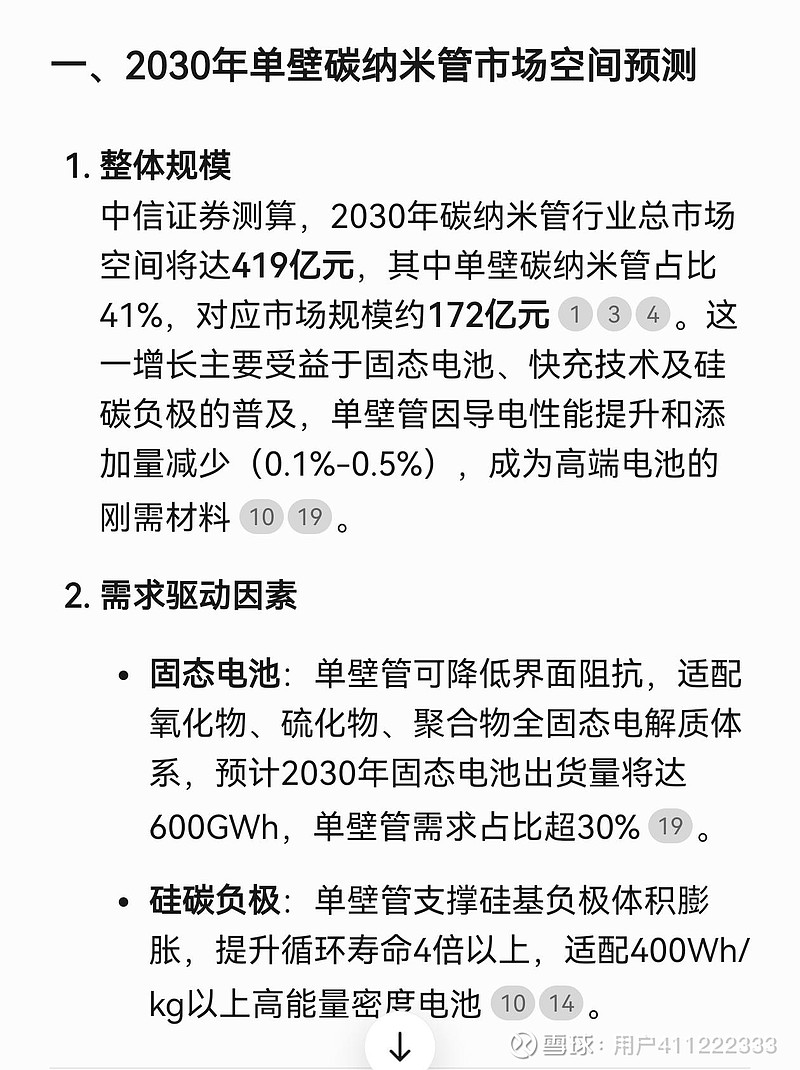

三、市场空间。中信预计2030年碳纳米管市场规模大约在400亿,其中单壁约170亿元。

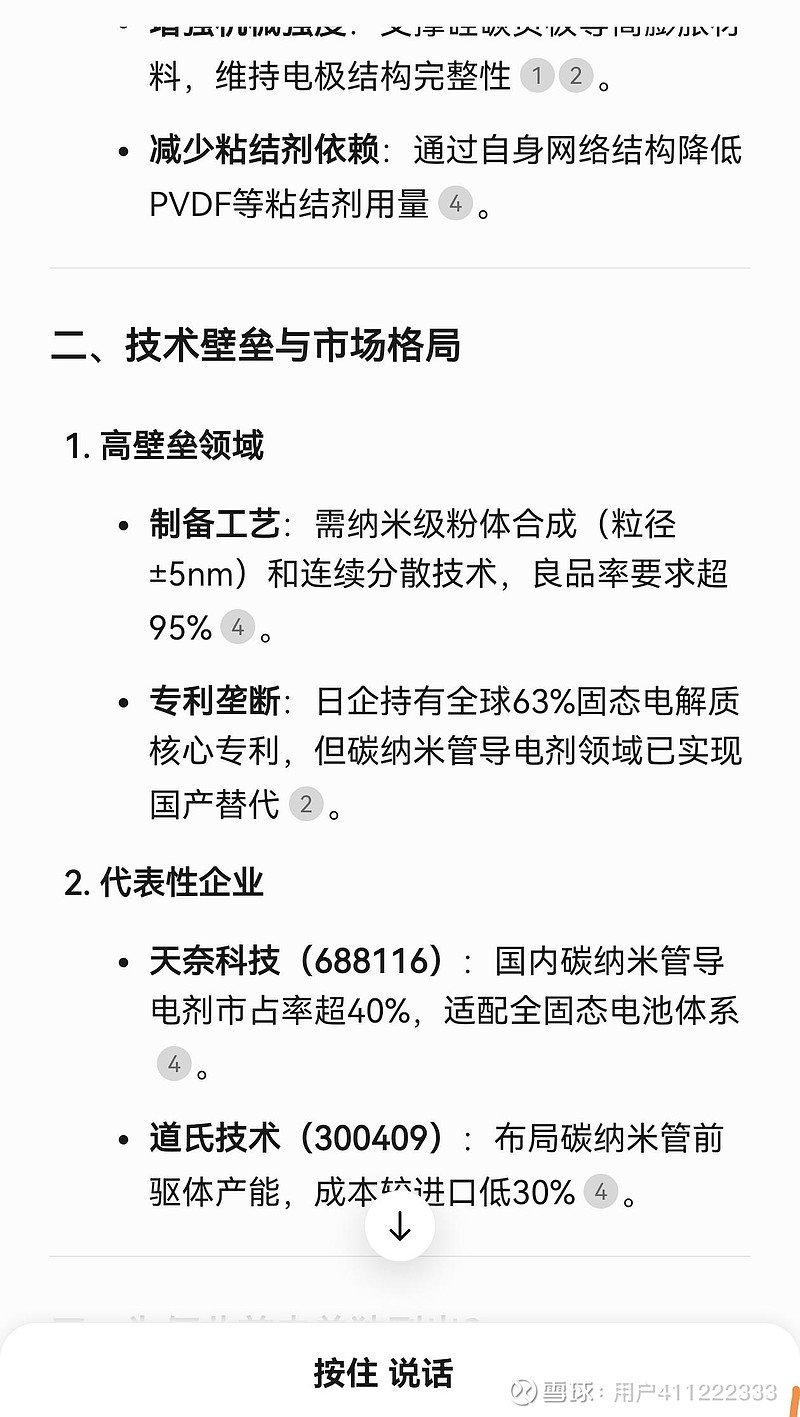

四、行业壁垒和竞争格局。目前行业中天奈(40%多)、道氏(20%)两家基本垄断了碳纳米管60%以上的市场份额。道氏虽然目前还低,不过绑定BYD,未来市场份额预计会上升。

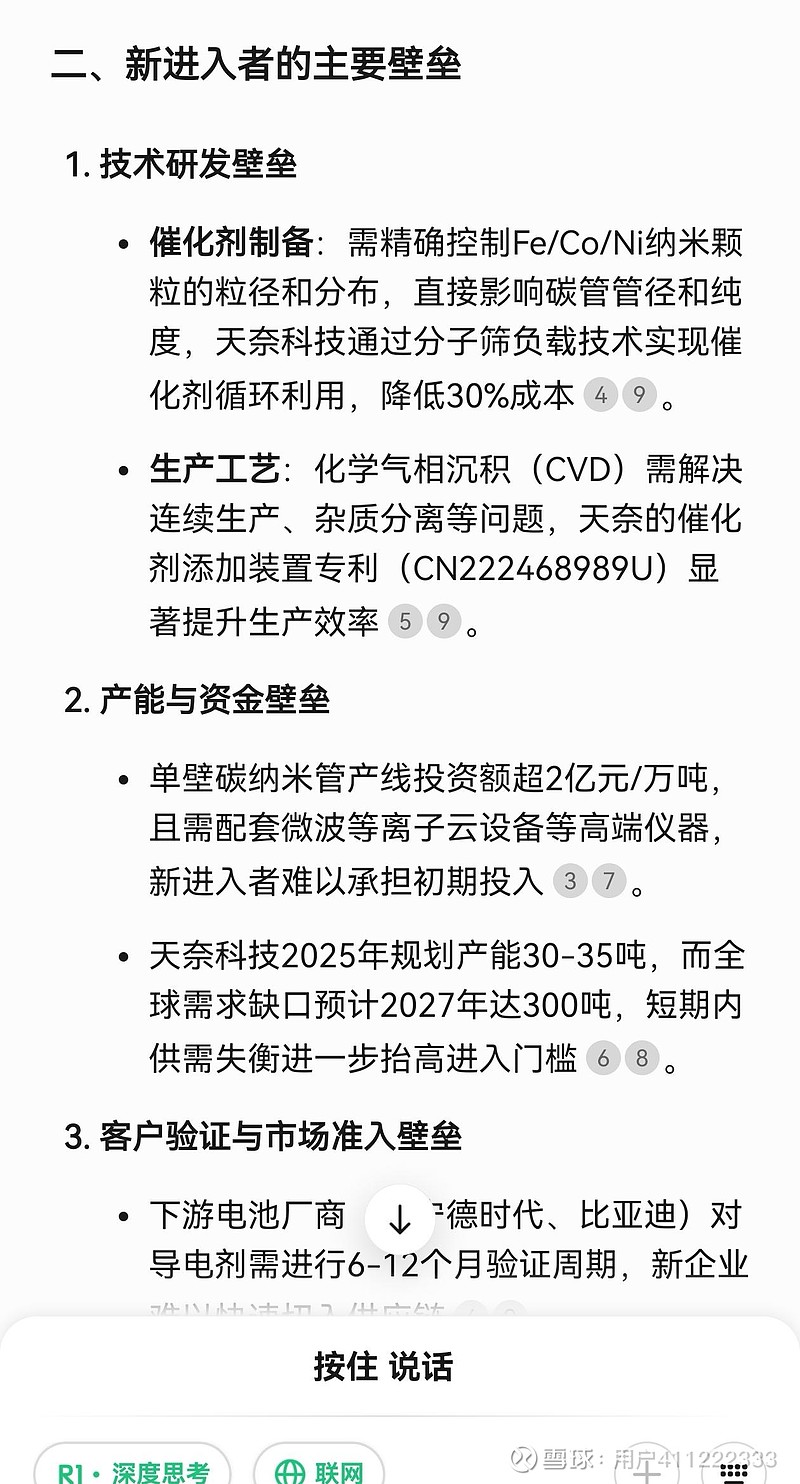

在两强占60%以上的市场中,新进入者,需要面临一定进入壁垒。未来两三年两强面临的竞争格局相对稳定。

总结。市场炒的很多固态票,有两个问题:一、有些公司很大的风险是技术路线未必赌对。而碳纳米管不用赌路线,无论哪个路线碳纳米管都必不可少。二、装固态的车要上市,预计要到27才,最快26年底。炒纯固态的公司这一年预计基本都没有固态贡献的业绩。而碳纳米管长期有固态5-6倍用量的想象空间,短期有快充电池渗透提升带来业绩的增量。想明白这个逻辑,就不用太关心APU、机器人皮肤/关节这些短期只是概念的问题了。

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !