特变电工几内亚铝矿项目:资源、开发与风险管控全景解析

来自能源的革命的雪球专栏

特变电工集团在几内亚的铝矿项目依托全球最优质资源带,矿区储量预计达数十亿吨级,支撑其长期规模化开采。通过政府协议获得采矿权和配套基建权,以控股子公司主导开发,但需承担社会责任和基础设施投资以换取权益。

铝土矿储量与资源禀赋

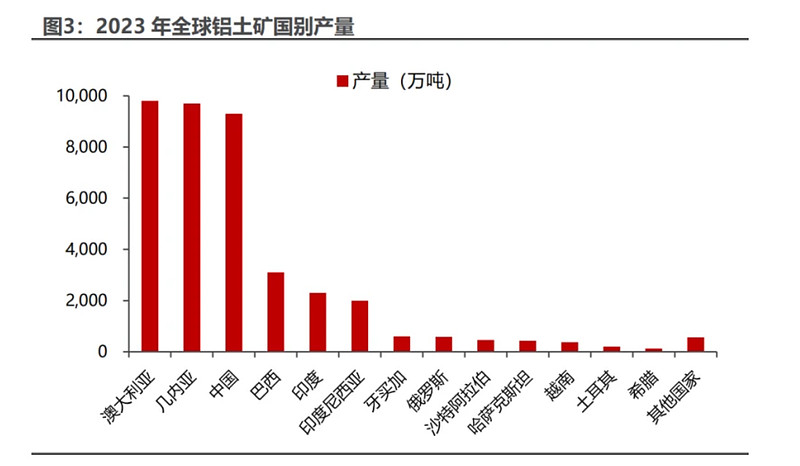

几内亚整体储量:几内亚是全球铝土矿资源最丰富的国家,总储量约为240亿吨,部分数据称探明储量超290亿吨,占全球储量的三分之一。其铝土矿以高品位(氧化铝含量58%-62%)、埋藏浅、开采成本低著称,大部分可露天开采。

特变电工项目矿区储量:特变电工开发的矿区主要集中在几内亚Tlmel省的Santou矿区,并计划开发澳大利亚必和必拓遗留的矿区。根据2017年协议,Santou矿区初期规划年产能为1000万吨,后续计划提升至3000万吨。虽未直接披露项目储量数值,但几内亚政府资料显示,特变电工所持矿区属于该国高品位铝土矿带,推测其资源量可达数十亿吨级。

项目所有权与控制权

特许经营权获取:特变电工集团于2017年12月获得几内亚政府批准,以“资源换项目”模式投资开发铝土矿及相关产业链。协议涵盖铝土矿开采权、氧化铝厂与冶炼厂建设权、基础设施配套权。

股权与投资结构:项目由特变电工全资或控股子公司主导,例如防城港中丝路新材料科技有限公司负责国内氧化铝产能配套(如广西防城港年产240万吨项目)。

项目延伸与资源整合

国内-国际联动:几内亚开采的铝土矿主要通过海运运至中国,支撑特变电工国内氧化铝基地(如广西防城港项目),形成“铝土矿→氧化铝→电解铝”全产业链闭环。

基础设施所有权:特变电工主导修建的铁路、港口及能源设施,所有权归属其子公司或合资公司。例如,与中国交建合作的韦尔加角矿业出运通道项目,由双方共同运营。

风险隔离与项目分阶段推进

矿权归属集团:降低上市公司风险

几内亚铝土矿开采权由特变电工集团持有(采矿权有效期25年,可多次延期),而非直接归属于上市公司。这种安排可隔离海外矿产开发的政治风险(如几内亚政局波动、矿业政策调整)和初期投资风险,避免对上市公司财务报表造成直接冲击。

几内亚政府近年来推动矿业协议重新谈判,要求提高本地收益分成,若矿权直接由上市公司持有,可能面临更大的合规压力和资产减值风险。

基建投资由上市公司主导:稳定收益与融资便利

铁路、港口、电站等基础设施由上市公司控股子公司(如天池能源)投资建设,这类项目具有长期稳定的运营收益(如铝土矿运输费、能源供应收入),且可通过银行贷款、引入战略投资者等方式融资,符合上市公司优化资本结构和获取稳定现金流的诉求。

例如,几内亚铁路项目总投资7.69亿美元,资本金占比30%,上市公司通过增资控股子公司天池能源主导建设,并引入外部资本分担风险。$特变电工(SH600089)$ $新疆众和(SH600888)$ $天山铝业(SZ002532)$

作者:能源的革命

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本文作者可以追加内容哦 !