从汽车金融时代本人就长期关注灿谷的发展。2021年后,每当看灿谷的财报时,都十分认可公司剥离汽车金融业务、控制信用风险的举措。但每次看完灿谷财报,总觉得缺了点什么。灿谷信用风险是控制了,可营业收入和利润增长的预期也下降了。直到去年四季度,听闻灿谷大举进军数字货币产业,让我投资灿谷的信心更足了。

今天,灿谷发布了转型数字市场后的首份财报。尽管转型非一日之功,但至少灿谷正在向正确的方向发展。

01信用风险已大幅下降

2021年, $灿谷(NYSE|CANG)$ 预先识别汽车金融业务潜在的信用风险(部分上市小贷公司财报显示,即使压降贷款规模,但不良贷款率、逾期率等指标依然难以控制),主动压降贷款余额规模。

至2024年底,灿谷汽车金融贷款余额只剩下39亿元,风险敞口11亿元。投资者也不必过于担心灿谷余下的汽车贷款会发生大额减值。2024年,灿谷风险担保业务实现净收益2780万元,照2023年亏损2560万元明显改善。灿谷去年信用损失净回笼约2.7亿元,也几乎较2023年1.365亿元的回笼规模翻倍。照此趋势推测,灿谷汽车业务信用风险已基本出清。

预计灿谷将在2025年彻底甩掉历史包袱。这也为公司转型数字货币业务释放出了极大的流动性。

02 转型成果显著,Q4营收同增413.8%

去年11月后,灿谷正式进入进入数字货币领域,至去年末,灿谷共持有BTC933.8枚(截至今年2月底,持有472.7枚)。

因灿谷转型数字货币快速取得了成果,2024年Q4灿谷实现营业收入6.68亿元,较2023年的1.3亿元大增413.8%。Q4灿谷实现净利润5590万元,较前一年同期1.038亿亏损的表现大幅好转。2024全年,灿谷更是实现净利润近3亿人民币,较2023年亏损3790万元大幅扭亏!

即使去年11月灿谷投入2.56亿美元购买算力机器,但截止2024年末,灿谷仍拥有现金+现金等价物+短期投资余额3.45亿美元(折合人民币25亿元)。充裕的现金流状况仍可支持灿谷在数字货币领域扩大投入。

关于灿谷全面转型数字货币业务,不明就里的投资者可能有两点担忧:一是数字货币的合法地位,二是灿谷“初来乍到”,在这个事上能否与成名已久的几家矿企竞争。

合法性方面,美国拟通过立法保护“大饼”的合法性地位。3月2日晚,特朗普在社交媒体宣布将包括大饼在内的几种数字货币纳入美国战略储备。花旗周一新发布的一份研究报告显示,美政府目前持有约190亿美元储备,其中大多是“大饼”。“大饼”在美国等一些国家的正式地位已经确立。

在此之前,美国众多机构已增加“大饼”仓位,并提供包括ETF在内的产品供客户们选择。据悉,现贝莱德的“大饼”和ETH持仓总价值约合500亿美元,富达持有约200亿美元的“大饼”,Strategy持有高达400亿美元的“大饼”。此外,贝莱德还计划在其模型投资组合中添加 1-2%的BTC交易所交易基金IBIT分配,说明贝莱德看好“大饼”的长期投资价值。

至于灿谷的行业竞争性,个人认为,甫一跨行业转型的企业能做到像现在灿谷一样已经很不错了。

03能源+算力新业务已有成熟规划

至今年2月末,灿谷持有算力32EH/s以及总计1944.7枚“大饼”。推算来看,灿谷每月算力有效率都超过了95%,每月大致挖矿500枚。据悉,灿谷发行股份向大陆购买的18EH/s算力将于本月末之前就位,这样一来灿谷算力规模就将升至全网第二的位置。

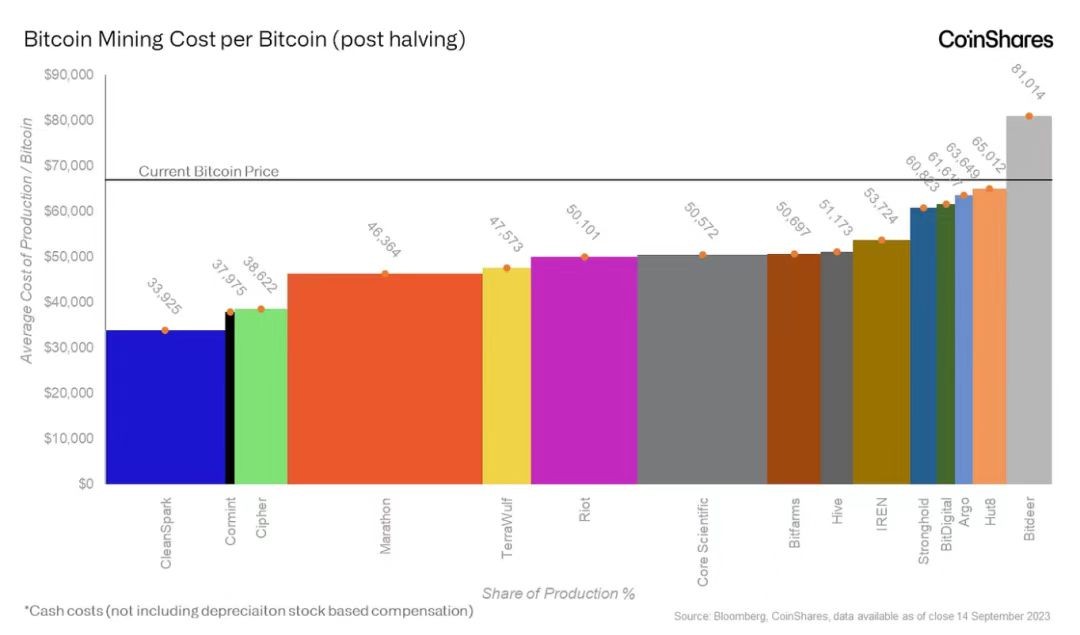

(CoinShares)

CoinShares 数据显示,2024年第二季度数据,上市矿企平均每枚大饼生产成本约49500美元。其中Clean Spark、Cipher几家矿企生产成本低于4万美元/枚。

灿谷购买的是S19 XP矿机,若按照0.06美元/千瓦时电价计算,生产一枚“大饼”的价格约5.75万美元。而灿谷披露公司生产一枚大饼的现金成本约6.7万美元(不考虑折旧),说明灿谷实际电力成本可能高于6美分。不过即使按照灿谷现在的生产成本,日前“大饼”跌破8万美元时灿谷也有得玩!

这里有一点观察可以分享,粗略看来,灿谷手头二手机器的折旧摊销比非常低,在1.3万美金/枚左右,而新机器的的折旧摊销比可能就需要4-5万美金/枚。

(“大饼”历史价格走势图)

至于“大饼”还能否跌到本轮周期(2023年初)的价格低点,个人认为没有这种可能。

一方面“大饼”每四年奖励减半,饼价中枢是上移的;另一方面算力集中让行业难度增加,当然最关键的是机构“大饼”资产日益增加以及老美官方“收储”,这让“大饼”的供求关系发生了深远的改变。灿谷此时入局恰恰是确定性最强的时候。

全球风险资产正处于景气周期,暂时不必担忧风偏下行周期对灿谷生产成本的负效果。

灿谷目前只需做好自挖,待“大饼”价格中期转弱时,灿谷再实施高性能矿机的替换(灿谷此前购买的是在线算力,有折旧费用低的优势)。这是灿谷作为一家后入局企业相对折中的稳妥选择。

灿谷目前算力分布在包括北美(美国、加拿大)、中东(阿曼)、南美洲(巴拉圭)和东非在内等地区。

(相关材料截图)

中长期看灿谷可利用本届美国政府带来的能源价格走低的机会,寻找更廉价的能源,以及可长期使用的高性能算力基础设施。然后把握住“大饼”不同的周期,通过股权、债权、可转债再融资,以便在较低的成本获得更多的算力。毕竟大陆在灿谷发行股份购买算力过程中获得了灿谷董事会的席位,我想在“引进先进机器”这件事上灿谷不会有问题。

(灿谷全年经营数据)

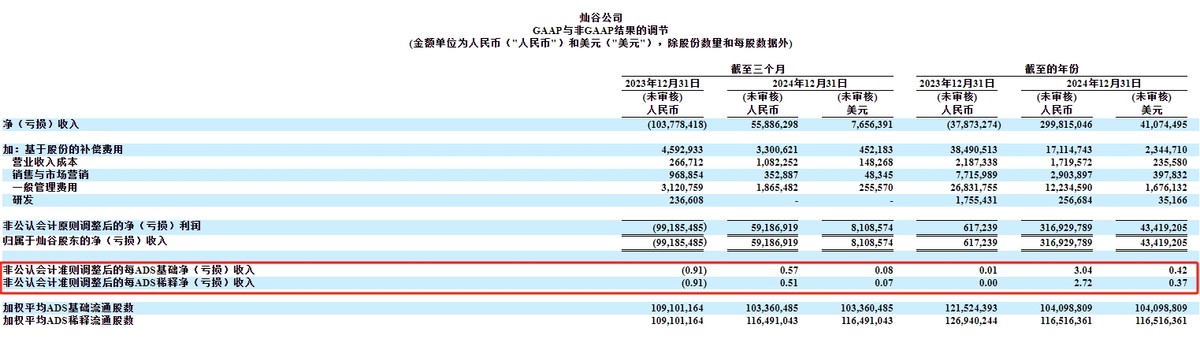

最后,灿谷非公认会计准则下经调每ADS基础/稀释收入是0.42美元/0.37美元,归属普通股东的每ADS基础/稀释收入是0.39美元/0.37美元,计算下来灿谷的PE水平才10倍+,好于大多同行的亏损表现。其3.4亿美金的市值水平相较于可比矿企也性价比十足。

本文作者可以追加内容哦 !

![[想一下]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot14.png "想一下") 按美股的政策,你这有点拍脑门了

按美股的政策,你这有点拍脑门了