《孙子兵法·军争篇》中写到“其疾如风,徐如林,侵略如火,不动如山”。快递行业中,2020年“归国”的极兔是最符合“其疾如风”描述的。

4年来,极兔中国市场从0做到了全国第六(票件数量口径)。在高速成长的同时,极兔上市至今不到2年就已实现全面扭亏,成为行业中成长、盈利表现双优的“优等生”。

01 经营效率“疾如风”,极兔全年扭亏为盈

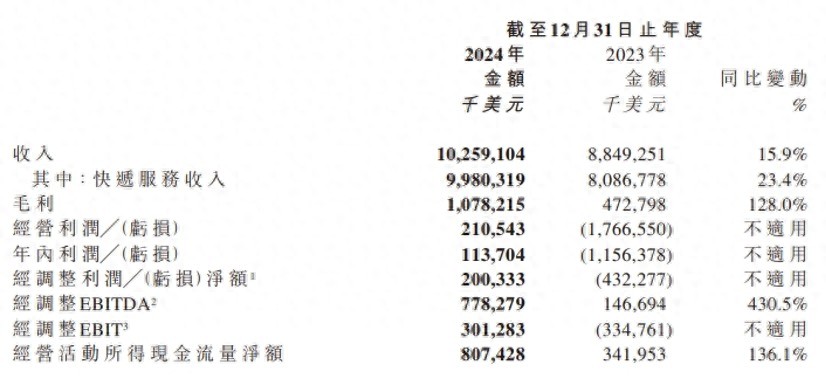

2024年,极兔核心财务指标全面上扬。其中净利润超1.13亿美元,经调净利润超2亿美元,两项数据均为港股上市后首次扭亏。

(极兔速递2024年报)

其余指标中,经调EBITDA同比大增430.5%至7.78亿美元;经营现金流净流入8.07亿美元,同比增长136.1%。

(极兔速递2024年报)

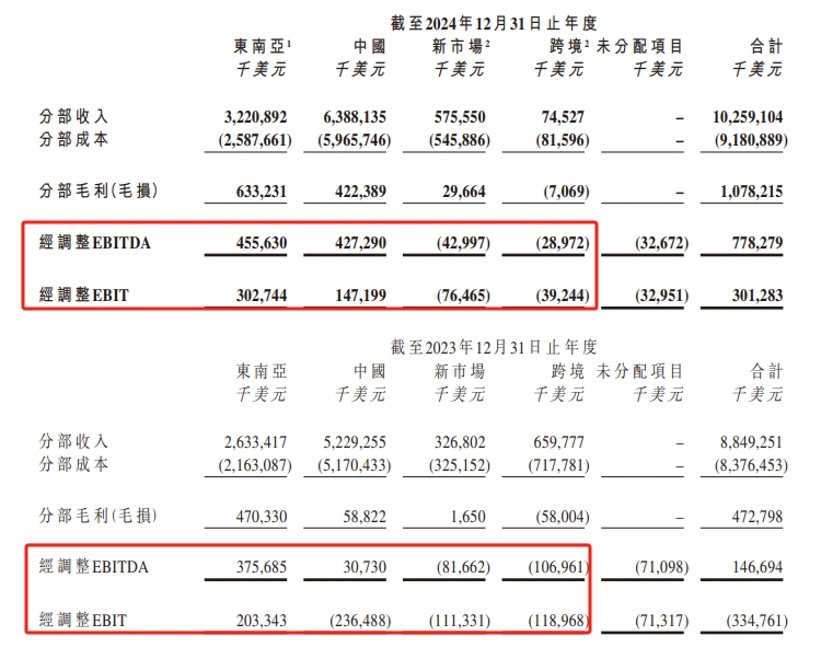

极兔中国区经调EBIT由2023年的-2.36亿美元大幅扭亏至1.47亿美元,经调EBITDA由3073万美元大幅增至4.27亿美元。

东南亚区域仍是对极兔利润贡献最丰厚的“粮仓”。2024年,极兔东南亚经调EBITDA 超4.55亿美元。极兔新兴市场、跨境业务经调EBITDA虽仍处亏损区间,但亏损幅度较2023年分别下降48%和73%,可见其运营健康程度显著提升。

(极兔速递2024年报)

02 东南亚、中国票件稳增长,或将在新市场“大干一场”

极兔在2020年及以前就完成了东南亚7国的布局,在东南亚市场提供24小时、365天全年无休的揽派服务,极兔品牌在东南亚已形成口碑优势。

2024年东南亚“双十二购物节”期间,极兔单日最高处理包裹量达2400万件,全年日均包裹量也有1250万件之多。极兔在东南亚包裹平均投递时间较2023年缩短10.5%。

竞争优势持续扩大,东南亚市场票件同增40.8%至45.63亿件,高于去年同区域25.2%的平均票件增速。极兔速递集团副总裁后军仪此前在接受媒体专访时表示,即使在东南亚市场7个不同国家,极兔速递也是根据当地市场的政治、经济、人文等因素来因地制宜地细分战略方针,使得每个地区的效率足够高、效益足够强。

值得注意的是,2024年东南亚地区电商零售额同比增长25.7%,达2382.5亿美元,电商渗透率约22%,同比提升3.9个百分点,是全球电商渗透率增长最快的地区之一。

社交电商在东南亚正迅速崛起。去年东南亚社交电商零售交易额达1090.8亿美元,同比增长33.2%。极兔有望凭借和TikTok、Temu、Shopee、Shien等平台长期合作关系分得直播电商较多的增量订单。

中国市场方面,极兔非常重视下沉市场,尤其包含新疆在内的原不包邮的西部地区(2024年末,极兔已完成对新疆9750个行政村覆盖)。此外,极兔开放的生态和优质的服务使其成为电商平台大促中的“常客”。

今年春节前夕,淘天、抖音、拼多多、快手纷纷宣布极兔成为平台特邀物流合作伙伴。极兔已连续多年成为头部电商平台大促的特邀快递企业。

极兔也没有辜负电商平台的期待。春节期间,极兔针对核心200个城市的运输时效进行优化调整,提升揽收时效,24小时发揽及时率达到98.5%。

去年末以来,山东省印发《直播电商高质量发展三年行动计划》支持电商物流发展。广州市也印发《广州市关于推动电子商务高质量发展的若干措施》引导电商快递高质量发展。

各地披露的未来5年交通行业高质量发展规划有利于极兔国内业务继续保持稳健增长。2024年极兔中国区票件同增29.1%至198亿件,高于去年国内快递票件21.5%的增速水平。中国区市场份额增长0.7个百分点至11.3%。

此外,2022年才进入的沙特阿拉伯、巴西等新兴市场5国,是极兔全球三大经营区域中最晚进入的板块,其票件量级尚不能与东南亚和中国市场相比。不过,极兔去年新兴市场票件也实现了同增22%至2.81亿件的好成绩。

新兴市场中,阿联酋、沙特阿拉伯人均名义GDP达5万美元和3.3万美元,而墨西哥、沙特阿拉伯、埃及于去年扩大了政府赤字率,巴西将赤字率保持在了较高的水平,几个国家电商零售额都有进一步提升空间。

去年新兴市场电商零售交易额虽升至1323.7亿美元,同比增长20.4%,但其电商渗透率只有17.4%,照国内,东南亚有不小的提升空间。弗若斯特沙利文认为新兴市场2025-2029年电商零售总额复合增速将有19.1%,2029年新兴市场电商渗透率将达35.1%。

极兔去年在新兴市场的“大手笔”,是通过子公司Jet Global Express Limited发行可转换票据的方式,收购了墨西哥运营实体。

(极兔速递2024年四季度经营数据)

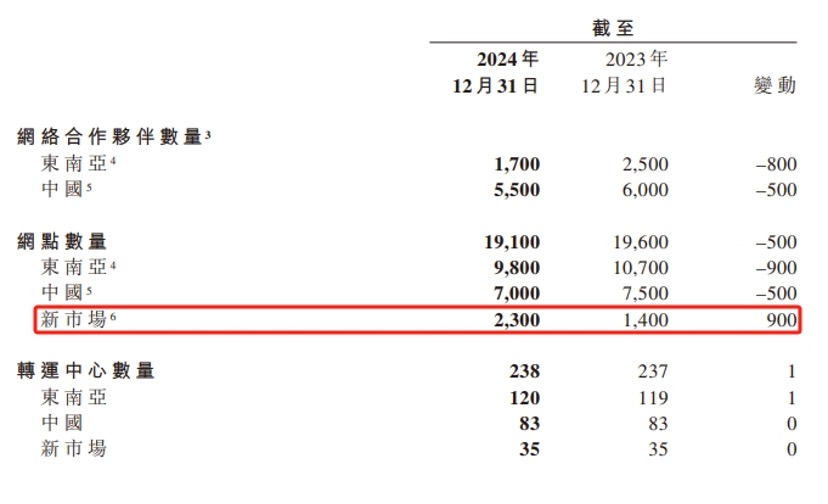

去年末,极兔新兴市场网点数量增加了900个,像极了其在国内开启“闪电战”前期的状态。

Temu、Kwai 2024年进入巴西市场,TikTok今年1月进入巴西市场,电商平台“老伙伴”们在拉美重聚,这让极兔在新市场“大干一场”的可能性变得更高了。

跨境业务方面,近期美国跨境小包政策有所反复,不过极兔早在此前就压降了这部分业务。2024年末,跨境业务占极兔营收比例还不足1%,且聚焦于港到港的干线运输,投资者也不必担心美国快递政策变化侵蚀极兔利润。

03数字化管理体系出海,有望再次拉动票件利润

成本及利润方面,极兔通过增加自有车辆、自动化设备等方式让东南亚、中国市场的票件成本分别下降至0.57美元/件和0.3美元/件,成了东南亚地区单票利润保持稳定、中国市场扭亏为盈的关键。

尤为值得一提的是,极兔中国市场中数字化能力的提高。

极兔在原有JMS系统基础上,自研适配海外社交电商的订单管理系统,帮助社交电商卖家管理直播销售,监控订单履约及物流出货情况。极兔将收派终端系统操作效率优化,在中国和部分东南亚地区推广了网店运营软件“老板您好”。

“老板您好”可实现货件、客户、财务、地图地址、配送路线等数据的汇总,强化总部、网点对经营情况和优化方向的感知能力。极兔也可以为网点提供动态数字地图、智能规划工具帮助网点降低成本。目前极兔众多数字化软件、应用仅在国内使用,未来有望在海外市场大规模投入使用。

极兔中国区单票收入由2023年的0.34美元/件降低至0.32美元/件,降幅不仅远低于一些“通达系”快递企业的10%,甚至比顺丰单票收入降幅还要更低。

此间除极兔不谋求内卷外,也与票件结构变化有关。去年极兔主控驿站数量增加,带来了逆向件、散单件的增量订单。年报披露,主控驿站数量已超3.2万家。

年报中,极兔还披露将在东南亚及新兴市场持续开拓社交电商商家、企业及个人,优化客户结构。

未来极兔海外市场存在数字化压降分派成本,以及客户结构变化提升单票收入的预期,其海外单票利润有潜在扩大之势。

受益于整体经营效率的提高,极兔市值或将迎来重估。

本文作者可以追加内容哦 !