AI,再现新星!

2025年3月,国内Monica团队发布了通用AI智能体Manus,成为全球首个能自主完成复杂决策的AI代理。

据悉,这个智能体在GAIA基准测试中的成绩达到最先进水平,性能已然超越了OpenAI的同层次大模型。

不难发现,AI技术正在持续获得突破,发展势头势如破竹!

而这背后则是日益繁重的大模型训练和推理任务,给数据中心带来大幅攀升的能耗问题。

数据显示,2023年,全球数据中心的总能耗达到411TWh,相当于1.3亿个普通家庭一年的用电量。

面对如此庞大的能耗增长,电力系统的稳定性正在成为数据中心运营的关键瓶颈。此时,可靠、安全的电力设备就成了维持数据中心稳定运行的坚实后盾。

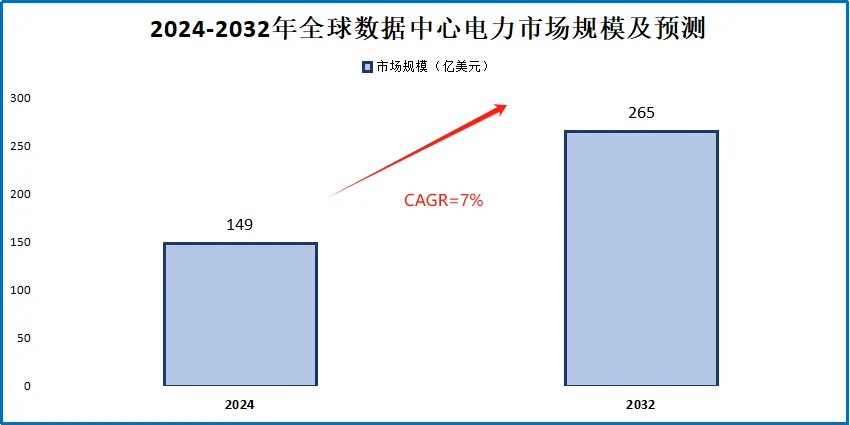

行业预测,2032年,全球数据中心电力市场规模将达265亿美元,2024-2032年的年复合增速达7.4%,前景广阔。

既如此,哪些环节能从中受益呢?

我们知道,数据中心电力市场的快速增长会增加继电器、变压器、智能监控系统和冷却系统等众多领域的市场需求。

其中,继电器,作为电子控制器件,在数据中心电力系统中尤为不可或缺。

因为它不仅能精准地控制电路的通断,防止设备损坏和数据丢失,还能起到转换电路等作用,满足数据中心不同设备的供电需求,便有望成为企业释放业绩的关键环节。$宏发股份(SH600885)$$天银机电(SZ300342)$#社区牛人计划#

由此,天银机电、航天电器、宏发股份和三友联众等继电器企业,便迎来成长机遇。

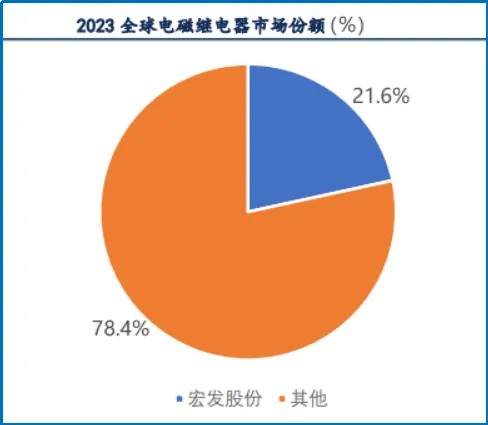

其中,宏发股份,2023年在全球继电器市场的份额达21.6%,力压欧姆龙、泰科电子排在全球首位,更是有望从中充分受益。

#炒股日记##数据中心后备电源需求旺盛,概念股活跃#

据悉,宏发股份的继电器产品覆盖光伏、储能、风电和汽车等众多领域,产品系列多达160个,涵盖4万多种规格。

其高压直流继电器的耐压等级可达1000V以上,单个继电器的可承载电流达250A,能满足高电压、大电流的场景需求,技术水平领先。

不仅如此,其部分继电器产品的塑膜寿命达1000万次,冲模寿命高达1.5亿次,耐用性能强悍。

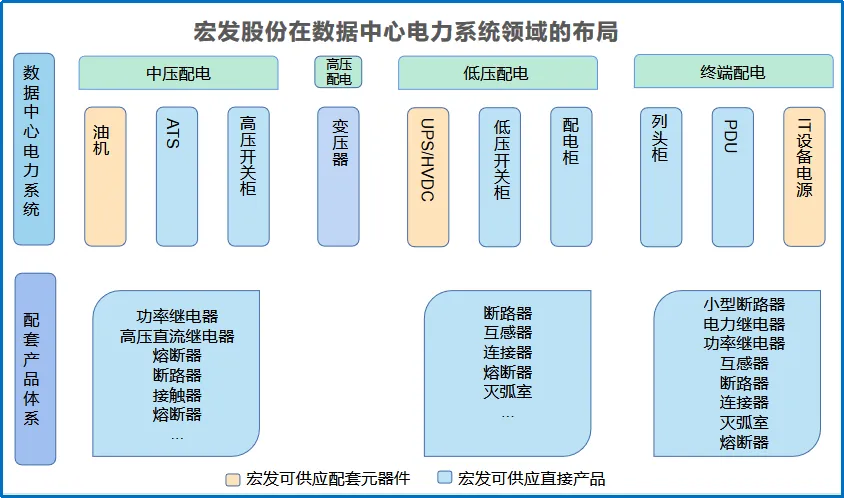

也是凭借强劲的技术基础,公司如今已经广泛布局了数据中心市场,不仅提供单一继电器产品,还有成套的设备解决方案。

后续,随着数据中心建设驱动电力系统的需求增加,有望成为公司强劲的增长动能。

更关键的是,凭借技术实力,公司已经与众多领域的龙头客户形成了绑定。

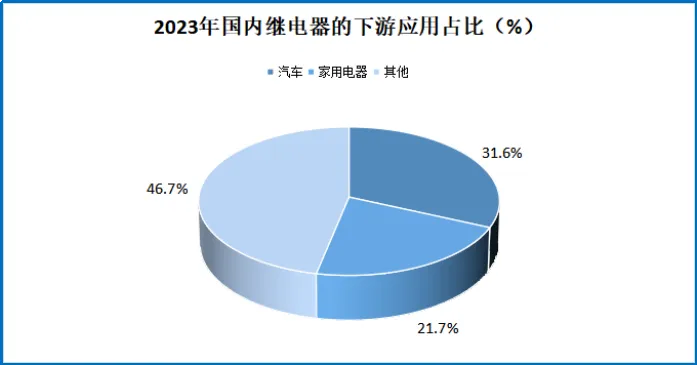

宏发股份的继电器在下游汽车、家电等客户的生产中,是必不可少的部件。

如今,公司的产品已经通过了国内CCC、欧盟的VDE和TÜV等认证,也从而积累了各领域的龙头客户资源,比如比亚迪、美的和西门子等。

值得提到的是,通常客户将继电器集成到产品中后,要经过数月或者数年的性能测试,并且通过认证后才能上市销售。

认证完成后,客户想要更换继电器的型号或供应商,就需要重走认证流程,投入额外的成本和时间。

也因此,使得宏发股份很容易与客户产生粘性,从而有长期稳定的订单来源,保证着继电器产品的持续放量。

如今,继电器已是公司的第一大主营业务,收入比例常年在80%以上,2024年前三季度更是增至89.8%。

也是在继电器业务的支撑下,公司的业绩表现非常亮眼。

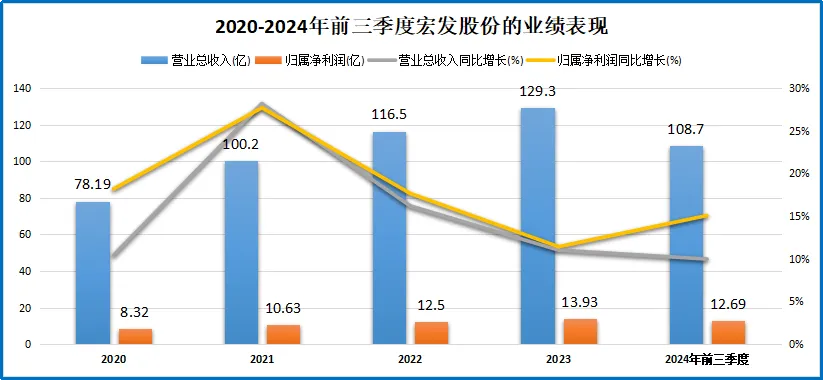

2020-2023年,宏发股份的营收从78.15亿连年增至129.3亿,年复合增速为18.25%;净利润从8.32亿一路上升至13.93亿,年复合增速达18.74%,高成长状态非常亮眼。

2024年前三季度,公司实现营收108.7亿,同比增长9.97%,且实现12.69亿的净利润,同比上升15.07%,依旧稳健。

更令人惊喜的是,公司的盈利能力也非常稳健。

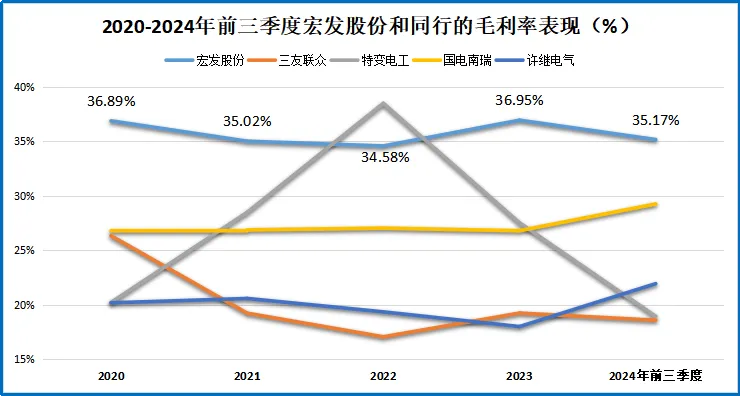

多年来,宏发股份的毛利率始终保持在35%左右,整体处在行业较高水平,超越国电南瑞、特变电工等同行。

2024年前三季度,其毛利率达到35.17%,更是超越了宁德时代、比亚迪和格力电器等各行业龙头。

而且,公司的净利率也常年保持在15%上下的高水平,盈利能力较为强悍。

公司盈利能力的强悍,归根结底离不开公司优越的成本控制能力。

我们知道,继电器厂商的上游主要为铜、银等基础原材料,这些原材料占电器生产成本的70%以上。

那么,对继电器厂商来说,业务直接向上游对接原材料,实现铁芯、衔铁和簧片等核心零部件的自制,便很大程度上建立成本优势。

2008年以来,宏发股份便逐步实现了继电器的垂直一体化,2022年其核心零部件的自制率已达到55.7%,显著高于三友联众等同行。

再加上公司持续投入自动化生产线,生产效率很高。截至2024年年底,其产线已拥有270多条,自动化程度超80%,生产节拍更是突破了0.75秒/只。

放眼未来,宏发股份依旧有望延续当前优越的成长性和盈利能力。

我们知道,汽车和家用电器是继电器的前两大下游应用市场,那么公司业绩便很大程度上会受到这两个市场的增长驱动。

其一,新能源汽车增长驱动。

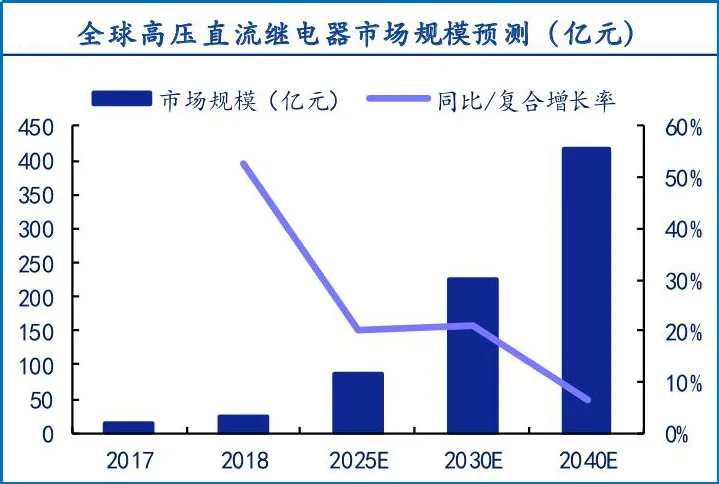

虽说继电器在新能源汽车和传统燃油车中都有广泛应用,但新能源汽车继电器更为复杂和高端。

一般来说,新能源汽车的主电路电压在300-400V,远高于燃油车12-48V的电压,便使得继电器需要具备更高的耐受力和电流分断能力。

而且,新能源汽车启动、充电时会产生高冲击电流和电弧,还要求继电器能抗冲击,具备灭弧能力。

也因此,新能源汽车继电器有更高的附加值,其单车高压直流继电器的价值量可达传统继电器的10倍以上。

如今,随着新能源汽车市场加速发展,带动全球范围的高压直流继电器的市场规模同步扩大,预计2040年将突破420亿元。

届时,公司作为龙头有望充分受益,获得业绩的新突破。

其二,家电领域需求高增。

近年来,随着智能家居的发展,国内家电产量呈明显的增长趋势。2024年,全国家用电冰箱产量同比增长8.3%,空调产量更是同比增长9.7%。

行业预测,2024-2029年,全球智能家电市场规模将以17%的年复合增速增长,那么便会滋生出大量功率继电器的需求。

在功率继电器领域,宏发股份是当之无愧的龙头,2023年的全球市场份额达31.6%,届时便有望凭借份额优势,充分抓住机遇释放业绩。

最后,总结一下。

过去,凭借技术、客户和成本优势,宏发股份的业绩表现非常亮眼,盈利能力也很稳健。

未来,在数据中心、新能源汽车和智能家电市场的增长驱动下,公司有望充分受益,实现业绩提升。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !