上篇写于佳先股份连续下跌三天的低迷期(3月2日,佳先股份:北交所硬科技并购重组预期第一股,3月3日最高上涨21.69)。

这阵子,又到了低迷期,坚守佳先的小伙伴都挺不容易,首先对比其他北证股,这波没创新高或没接近新高的票已少的可怜了,更不要说具有高技术含量的标的。当然有卧龙的地方就有凤雏,北证几个半导体前阵子都一个德性,这几天有点好转,但还是一副爹不疼娘不爱的架势,似乎上波主角光环就是原罪,就该在这波被排斥。但偏见越深,赚钱潜力越大。

上周五收盘,佳先好不容易等来了预期的收购信息,可惜高开低走,今天继续水下蹂躏你。当然,从另一个角度看,今天更能分辨出你对佳先到底是真爱还是.....

【收购简评】

首先,这次用745万购买了7.5%股权,一家人,内部价,实在白捡一样;我要有资格,该公司7.5%的股权,我高三倍都愿意。当然这么做,有几层含义:

一是为了不增加上市公司太多负担,佳先股份负债50%多,几个项目不断投产中,现金流宝贵.......

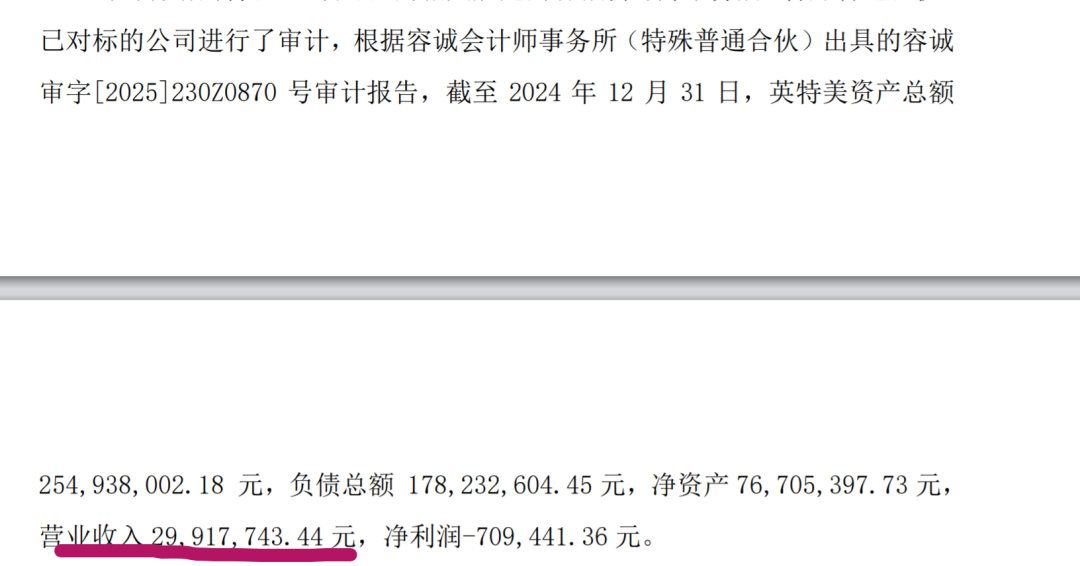

二是短平快先完成最重要的事:拿下优质资产的实际控制权(虽然之前名义上就已经是了,但那是大股东的),最好不要动用重大资产重组流程(这类流程对国企更麻烦,一季度流程没走完,英美特营收大增,不好办),虽然二级市场更愿意看到该字眼。

三是快速响应国家政策、地方政策,完成公司质变。也即佳先以后应该用科技类公司的估值去看待,对于未来申请各类补贴、贷款、国家特定项目等等都有很大机会。

四是当前是最佳时机,英特美快速发展、不断增值,再不搞,后面就越来越麻烦了,比如代价,流程等。下图原件看,其5000多万单子,在上年四季度就已经落地不少了,后面单子肯定还不少(原因见下面分析)。

综上:公司短平快低价拿下控制权并表,也没有通过啥定增等,这对所有股东都是大利好,是个厚道的公司。

【看英特美先看徐州康博】

先看3月2日其董事长访谈

此外,从公开研究资料看,

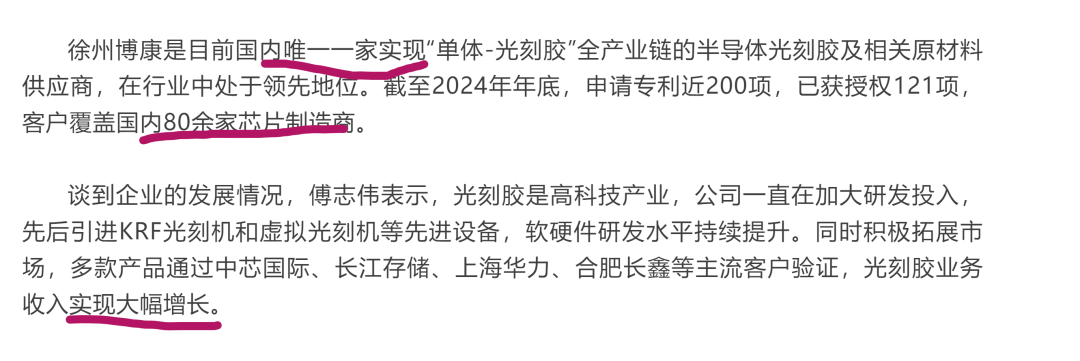

徐州康博计划2025年科创板上市,华为哈勃、宁德系、国开科创等头部机构参投,2023年估值71亿元,上市成功后,大概率几百亿市值。这种稀缺公司,各个交易所都争着要,不愁上不了市。徐州康博24年营收翻倍,25年预计再翻翻(预计8亿),其邳州工厂1740吨光刻材料产能国内最大,2025年规划覆盖170种光刻胶,占国产中高端市场50%以上份额。

总之:客户是光刻胶领头羊、发展潜力巨大、马上上市。

回到佳先,那5000多万的徐州康博合同,奠定了其在高端光刻胶原料的领导者地位和后续高速发展潜力。后面的供应和订单会怎样,这要看徐州康博发展情况,当然佳先肯定不止这一家大客户。

康博的快速成长,必然给佳先带来高速成长;其上市,也肯定有利于佳先。

未来期待的点:大合同(概率大)、公司改名(比如佳先科技等)、公司新突破、光刻机领域国家突破、老美继续打压........

今晚(美国时间3月11日)美国对中国芯片的关税结论需要高度关注,以前看,越打击越涨。

共勉!

*声明:二级市场和基本面、你关心的点可能都无关,所以不做任何推荐,买卖自负,只为记录自己北证的心酸历程。股市有风险,入市需谨慎。

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞") 期望由潜龙在渊转变成飞龙在天。个人观点仅供参考。

期望由潜龙在渊转变成飞龙在天。个人观点仅供参考。