人形机器人浪潮,一定少不了恒立液压!

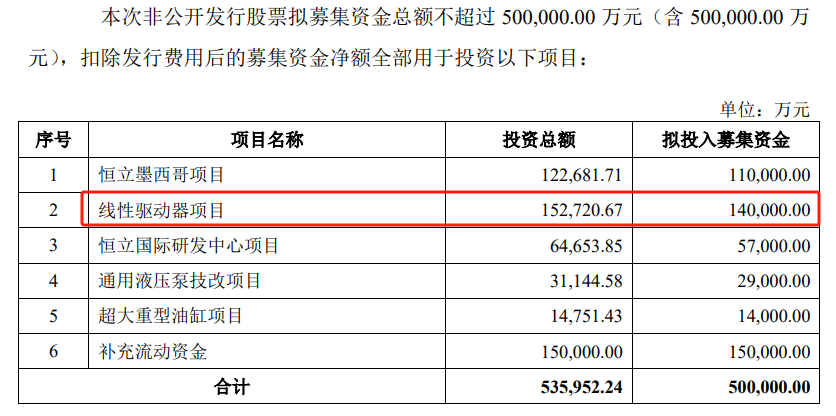

2021年9月1日,恒立液压突然公告称,公司拟非公开募资不超50亿元,用来投建墨西哥、线性驱动器、通用液压泵技改等新项目和补充资金流动性。

其中,线性驱动器项目投资总额高达15亿,该项目达产后,将年产10万根标准滚珠丝杆电动缸、4500根重载滚珠丝杆电动缸、750根行星滚柱丝杆电动缸,以及10万米标准滚珠丝杆和10万米重载滚珠丝杆。

而恒立液压4年前的这个决定,却成了现在的香饽饽。

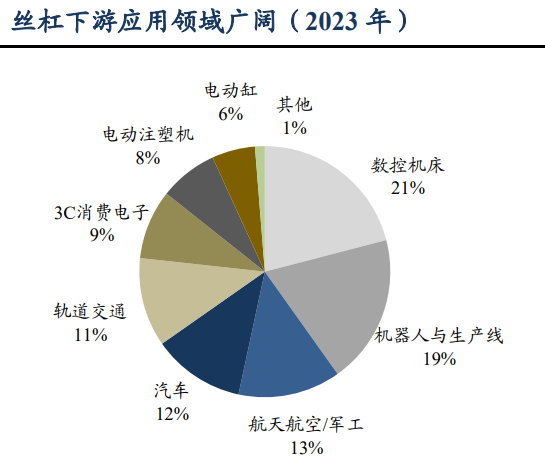

因为,在华为、三六零等AI大模型的成熟推动下,2025年有望成为人形机器人的量产元年。而丝杠是人形机器人价值量最高的核心硬件,其中行星滚柱丝杠价值占比近20%,价值量高,技术壁垒强。

从具体金额上看,如果人形机器人量产后成本在2万美金的话,单机需要超40根滚珠丝杠,这导致人形机器人单机丝杠的价值高达2.3万元附近。

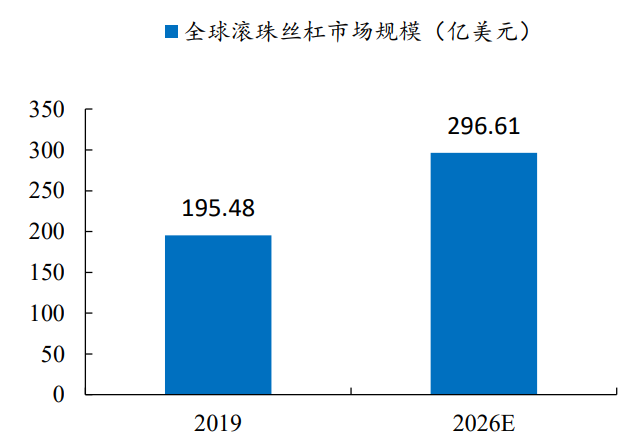

从行业整体规模看,2019年全球滚珠丝杠市场规模超过了195亿美元,主要是机床、航空等需求领域。而2025年随着人形机器人的量产,行业又迎来新的需求增长点,预计到2026年全球滚珠丝杠市场规模将达到300亿美元,高成长属性明显。

而在整个国内的丝杠竞争格局中,高端滚珠丝杠90%的份额被德国力士乐,日本THK等占据,需求激增叠加国产替代的紧迫性很强。

所以,谁能率先布局高端丝杠,谁就能充分享受机器人行业的成长红利,加速实现国产替代进程,恒立液压、贝斯特等自然成为了香饽饽。

当然,像拓普集团、三花智控、兆威机电等配件企业也是同样的成长逻辑。

那么,恒立液压的丝杠项目进展如何呢?

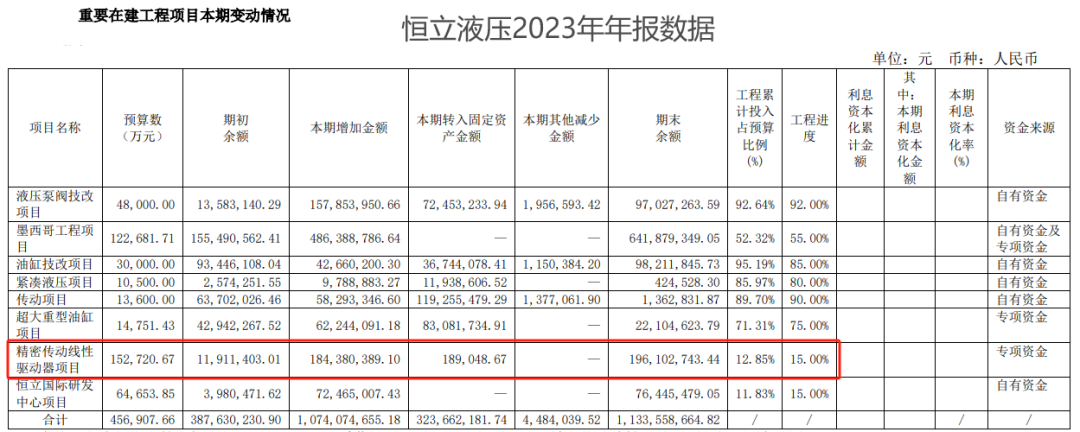

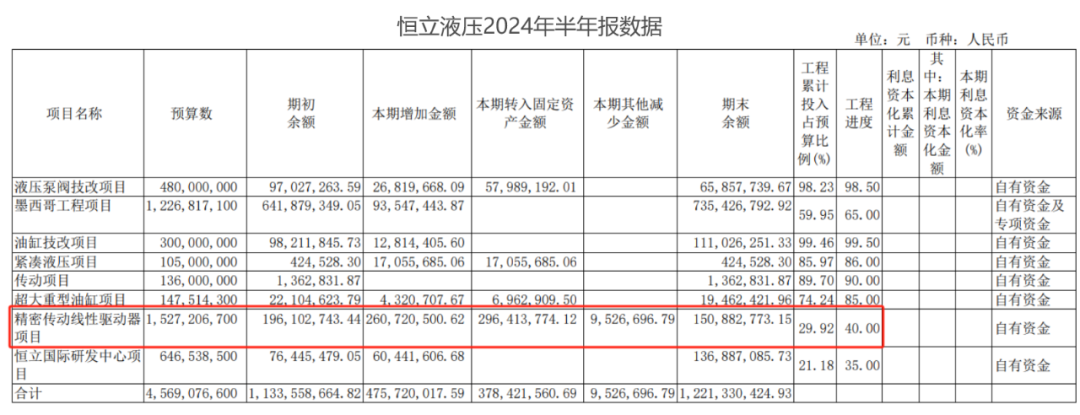

还是数据说话,衡量项目进展的就是公司的在建工程。从2023年恒立液压年报中可以看到,公司的线性驱动器项目工程进度仅仅只有15%,资金投入占比才只有12.85%。

可是到了2024年半年报,我们发现,公司的此项目进展到了40%,工程资金投入提高到了30%。更为迅猛的的是,在2024年上半年有近3亿元的在建工程转入固定资产,说明部分项目已经完工,投建速度大大提升。

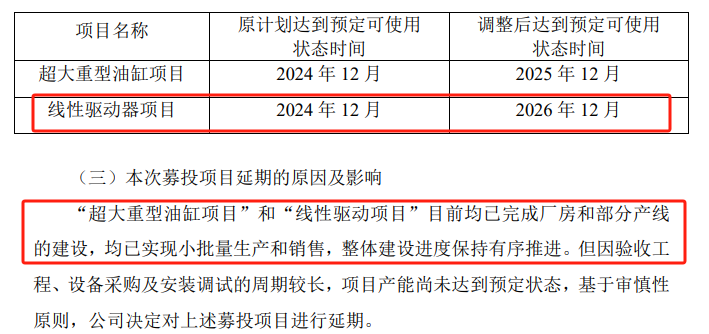

就在2024年12月21日,恒立液压公告称,公司的线性驱动器项目已经实现小批量生产和销售,但是整体大规模量产时间推迟到了2026年12月。

这个时间节点一点也不晚,正好迎合了特斯拉马斯克计划的人形机器人放量时间节点。

从项目进展上,我们也能从侧面感受到,丝杠尤其是高端滚珠丝杠的技术壁垒极高,研发周期和设备采购周期较长。

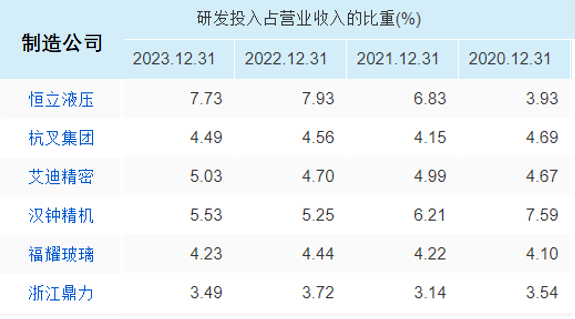

从研发数据看,恒立液压的研发投入占比从2020年的3.93%飙升到了2023年的7.73%,已经领先杭叉集团、艾迪精密、福耀玻璃等制造业同行,显示了公司研发的决心。

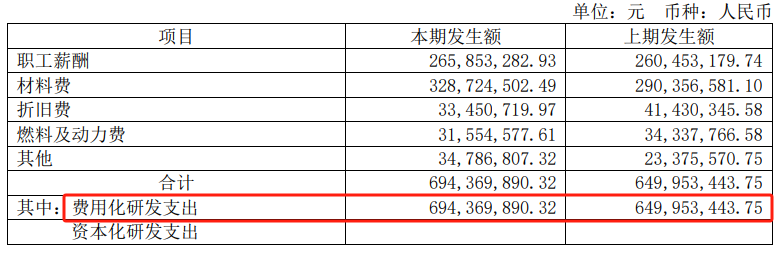

并且,从具体数据看,2023年公司研发投入近7亿元,全部是费用化支出处理。

大家都知道,研发投入的费用化和资本化处理的不同,能影响利润波动,公司能直接费用化处理,显示了研发的信心。

所以,在丝杠这一领域,恒立液压确立了先发优势,并且高研发也有望确保技术护城河,有望充分享受人形机器人行业的红利。

那么,公司的线性驱动器能贡献多少业绩呢?

此项目完全投产后,预计年产值有望超20亿元,能增强公司业绩稳定性。同时一旦项目成熟,叠加需求爆发,公司有望快速扩张产能继续深耕人形机器人领域。

说到这里,可能都有个疑问。我们都知道,2021年的时候人形机器人还很遥远,恒立液压也不可能有未卜先知的能力。

那么,恒立液压当初为何会大手笔投建丝杠项目?

企业之发展,则为之计深远!

恒立液压当初投建线性驱动器项目,不一定是为了人形机器人,但一定是为了更好的转型。

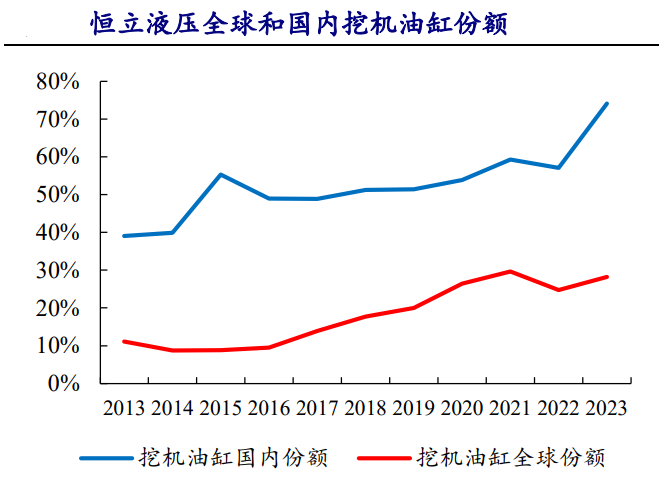

液压系统,被称为工程机械行业的“芯片”。其中高压油缸、液压泵阀、液压阀、马达四大核心零部件长期被国外公司垄断,恒立液压在液压油缸上打破垄断,实现了高成长。

作为液压部件龙头,恒立液压目前在国内的挖掘机液压油缸市场份额占比在80%左右,挖机泵阀份额也高达30%附近,绝对的龙头位置。客户涵盖了柳工、三一重工、徐工机械等挖掘机大厂。

当前,在全球电动化浪潮下,不但汽车在电动化,工程机械也在电动化,比如浙江鼎力、安徽合力、三一重工等都已经开始电动化转型。

而工程机械电动化的最关键一环,就是采用电缸代替传统液压缸为传动组件,降耗的同时、使得整机效率最大化。

这其中,丝杠是电动缸核心零部件,主要作用是将旋转、直线运动相互转换的传动部件。所以,恒立液压在2021年就超前布局线性驱动器项目,还是在核心业务上电动化转型,恰好也迎合了人形机器人的需求爆发。

并且,目前恒立液压的核心业务,也出现了回暖。

行业数据显示,2025年1—2月,共销售挖掘机31782台,同比增长27.2%;其中国内销量17045台,同比增长51.4%,工程机械行业复苏明显。

恒立液压三季报显示,2024年前三季度实现营收69.36亿元,同比增长9.32%;实现净利润达17.91亿元,同比增长2.16%,业绩也开始修复。

从一个数据上也能感受到下游的旺盛,合同负债可以从侧面反映公司的订单状况。恒立液压2024年前三季度合同负债攀升到了4.1亿,处于近5年最高水平。

所以,2021年的一个决定,让恒立液压在核心业务转型的同时,也切入了机器人领域,并且先发优势也成了行业不可或缺的存在。

不论是电动化还是人形机器人业务,都有望重塑一个恒立液压。

劲旅环境 公司无人驾驶环保车项目验证中,有望实现量产,大数据平台优势,公司已经接入deepseek进行端到端训练,降本增效,四足机器人能否在环保中进行应用,值得期待,年报预增

$超捷股份(SZ301005)$ $N汉朔(SZ301275)$

股市有风险,投资需谨慎,仅代表个人观点,不构成投资建议

感谢大家支持,喜欢(犇鑫晶)点个关注吧!每天定时更新

本文作者可以追加内容哦 !