现在是10点30,华钰矿业的换手率已经超过20%,全天将达到30%以上,狗猪力正胜利大逃亡,豪宅嫩木去也,所以再提示一下风险,千万别当接盘侠,你们的每一分血汗钱都是为猪力换来了嫩木的一根毛,不值当也!

我发现高位买的知道自己是,但却希望更大的来接盘,所以我高位提示风险被骂得狗血淋头,断人财路,如杀人父母,所以我不生气,只是眼光里充满着无限的同情和怜悯。希望们吃一亏长一智,以后买股前先花三分钟看看数据,不要听信别人瞎忽悠,听见风就是雨的。

就是劵商的研报也非常不靠谱,也是在不要比脸的瞎吹,估计也是拿钱办事弄人分忧吧。

比如德邦证券的两个,去年初出了研报,叫,《扎根西藏、走向海外,华钰矿业:金锑资源高增,储备项目投产可期》,就在胡扯蛋。

比如文中一段写道:

“2018年3月6日,塔吉克铝业和公司按照协议约定在中亚证券交易所完成交割。自交割完成日起,公司合法持有塔铝金业50%的权益,另50%权益由塔吉克铝业持有;2018年6月24日,塔铝金业塔吉克斯坦康桥奇完成开工庆典;2022年7月,塔铝金业项目已正式投产,2022年处理矿石量52.3万吨,产精矿5986吨,其中锑精矿1821吨,金精矿4165吨。塔金矿山核定生产能力为150万吨/年,经营主体为塔铝金业,若满产,每年可生产锑1.6万吨金属量、黄金2.2吨金属量。”

韭菜们一看到这段文字,肯定精虫上脑高潮不断,哇,1.6万吨锑矿啊,一吨赚10万就是16个亿啊,发财了,赶紧买,梦里什么都有。

但仔细一看,漏洞百出,怀疑其数学是音乐老师教的,只会1234567。

很简单,2022年处理矿石量52.3万吨,产精矿5986吨,其中锑精矿1821吨,金精矿4165吨。塔金矿山核定生产能力为150万吨/年达产后,是22年的3倍,那么锑精矿5462吨,金精矿12495吨,他是怎么得出每年可生产锑1.6万吨金属量、黄金2.2吨金属量的结论呢?1.2万吨金精矿提练出2.2吨黄金问题不大,5400吨锑精矿如何提练出1.6万吨锑的,难道会无中生有?

实际上,2024年塔金的150万吨已经达产了,其生产经营数据已经把券商的脸打得啪啪响。

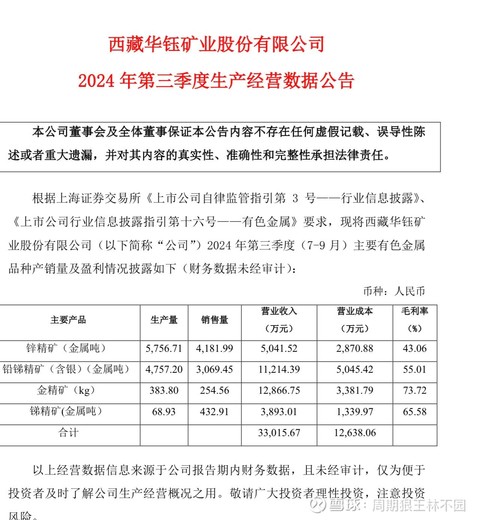

再把其2024年三季生产经营数据拿出来亮一亮。

塔金的黄金还是不错的,三季度生产了383公斤,卖了254公斤,毛利超过了9千万,全年毛利超过了4个亿,去年其利润同比大增,其实就是黄金贡献的。

看看其业绩预告;预告2024年年度实现归属 于上市公司股东的净利润预计为27,500万元到33,500万元,与上年同期相比, 预计将增加20,111.28万元到26,111.28万元,同比增加272.19%到353.39%。是不是和黄金贡献的利润差不多?

再看锑,就太可怜了,只生产了38吨,但是卖了432吨,赚了千万的毛利。

这说明塔金的锑太少,一个季度都不好意思卖,只好几个季度合起来一起卖。

战报会骗人,但战线不会骗人。

财报会骗人,但生产经营不会骗人。

华玉的财报忽悠大家塔金有26万吨的锑,为什么只生产了几百吨?

以前没有达产,以生产爬坡来忽悠,现在达产了,用什么来忽悠呢?

以前刚开采,用没有挖到含量高的矿来忽悠,现在都开采5年了,半个矿山都挖空了,为什么还是没有锑?

我觉得吧,塔金就是个金矿,含有一点点锑。

但是塔吉克穷啊。

穷山恶水出刁民。

这帮刁民编了个大骗局,骗了华玉这个大。

大虽然上当受骗了。

也只能打落牙齿往嘴吞。

毕竟还能挖一点黄金嘛。

当然,上当受骗是死也不会承认的,所以财报上还会自豪地宣称,塔金有26万吨锑,反正地里埋着,谁也无法去证伪。

所以,我很同情华玉这个大。

今天小赚0.4万。2025年巨亏6万元,亏损6%,持仓市值179.9,仓位150%。

这几天藏格矿业涨得太好,已经超越紫金矿业的收购价格,于是乎裙里便有老铁嘲笑我卖飞这只好股。

整整拿了两年啊,结果起飞前夕卖飞了,这能怪我吗?当然不能,只能怪猪力太流氓,而我呢太傻太天真,竟然在紫金矿业公告收购前拉了一根又黄又暴力的巨阳,我无法忍受只能一走了之,这能怪我吗?

现在呢,只能珍惜还在低位的盐湖股份。

盐湖大股东收购价19元,回到这个价位问题不大吧。

今天卖了特变电,换成天康生物。

韭王开始研究猪周期了。#复盘记录# $云天化(SH600096)$ $华钰矿业(SH601020)$ $盐湖股份(SZ000792)$

本文作者可以追加内容哦 !