最近债市跌得很惨,“主流”的声音依然悲观,但形势如白云苍狗,悲观以及由此引发的集中抛售正在让空头情绪得到更加充足的宣泄。根据直觉和逻辑,我认为债市的曙光已经开始显现,以大行存单为代表的货币市场利率或已触顶,上半年最佳买入窗口期很可能就在3月底前到来。

(1)债市大跌的原因

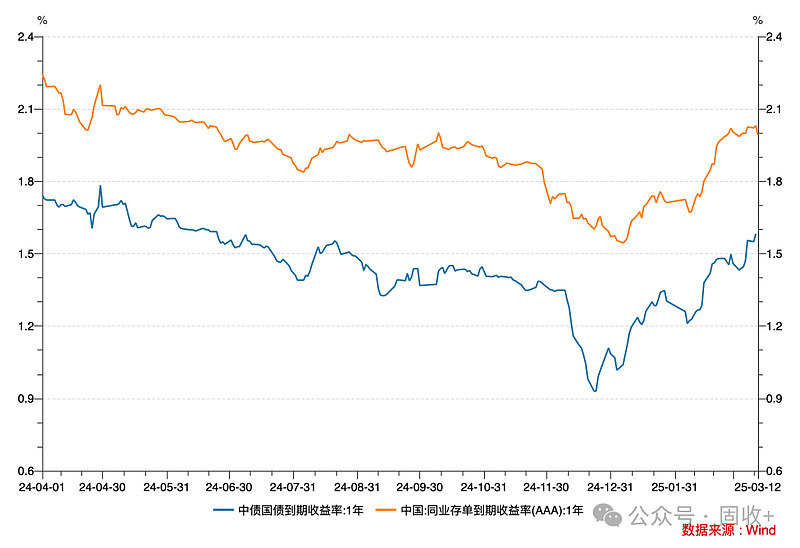

1月以来,央行在银行间市场保持偏紧姿态,货币市场利率持续攀升。同业存单、回购利率已大幅超越政策利率几十个BP。单看货币市场,重要的真相是:央行已经把利率加回到了去年6月份的水平。在要求降息降准和适度宽松的货币基调下,这样的操作的确历史罕见,也让市场分外错愕。

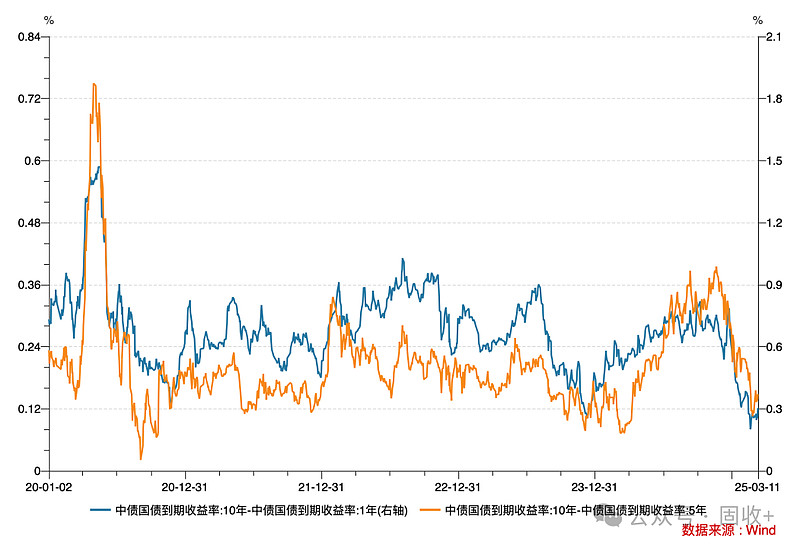

起初,这一情况仅导致中短债利率上行,长债对此相对免疫。但近期由于银行负债端开始持续变得紧俏,伴随着利率债净供给放量,长债利率也开始出现快速上行。央行的态度持续偏鹰,市场情绪日渐悲观,长债报团瓦解,这是本轮债市大跌的核心原因,没有之一。极度平坦的收益率曲线也指向紧货币是调整主因的结论。

期间,部分经济数据阶段性改善、地产小阳春、股市总体上涨等因素也放大了债市的悲观情绪,尤其是“东升西降”的宏大叙事较大地提升了风险偏好,对债市造成雪上加霜的影响。近日来,机构行为方面的变化也产生了“火上浇油”的作用,银行有修复一季度报表的诉求,在悲观的市场环境下集中在三月中旬前兑现OCI账户里的浮盈债券,基金被集中赎回也引发了交易层面的集中抛售。

(2)债券定价:大量债券利率被“打回原形”

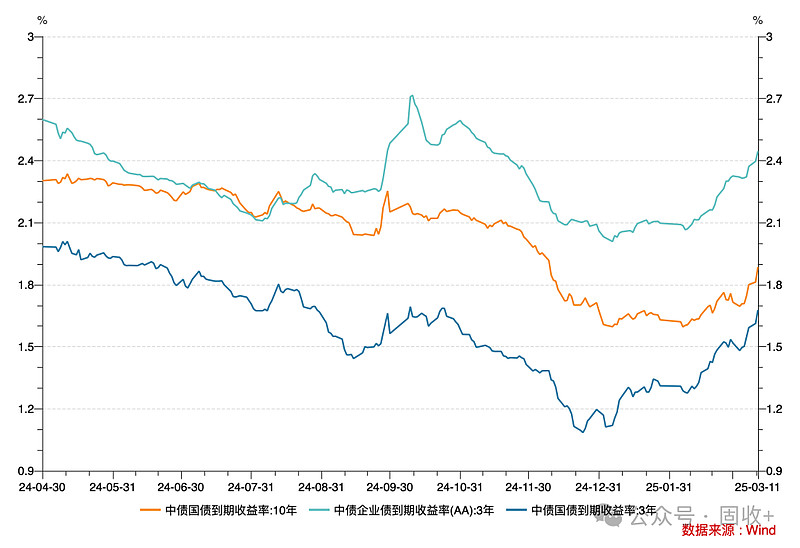

长债利率是调整得最少的,当前1年期大行同业存单利率已经上行至2.0%以上,3年内国债利率已经升至去年7月份的水平,大量中短期限信用债收益率已经回到去年5月份的水平,前期隐含的降息预期早已荡然无存。10年国债最新券利率已经上到1.88%,即便还隐含了一点降息预期,也是合理的,毕竟高层要求货币政策“适度宽松”,适时降准降息。总体来说,中短期限债券定价已经比较便宜,长债价格也恢复到合理区间。

(3)基本面并不支持利率进一步大幅上行

从基本面来说,去年四季度以来部分经济数据确有好转,但幅度并不大。展望未来,经济动能进一步改善面临较多约束。1月企业信贷超预期回升,但相关调研显示2月以来银行信贷乏力,最近票据利率显著低于2024年同期,同样预示着2-3月信贷很可能回落。地产成交量改善明显,但传导到投资,进而拉动经济增长仍有相当长的路要走,市场不应该对此过度担忧。

外围环境的恶 化值得关注,G2关系继续恶 化,海外经济增速回落风 险在加大。但由于沉浸在宏大叙事氛围中,已落地的20%关税及4月进一步加关税的可能性一直被市场漠视,这是有问题的。2月我国出口增速大幅回落,对总需求构成下拉的同时我国产能过剩问题更加突出,2月通胀数据超预期负增长(2月CPI同比-0.7%,环比-0.2%),暗示供需矛盾突出。价格信号显示通缩风险不仅没有改善,反而有恶 化的可能性。

基本面并不支持债券市场在当前利率水平上大幅调整。3月往往有地产小阳春,也是投资项目加速开工的阶段,乐观情绪往往容易自我强化,但回顾历史,进入4月后信心往往容易走弱,预期向现实回归。宏观叙事的演绎可能暂时无法逆转,但是从基本面的情况上来看的话,并没有观察到太多实质性的变化,也不应该系统性地抬升利率中枢。

(4)政策依旧以“托”为主

政策方面,两 会安排赤字率4.0%,1.8万亿特别国债(0.5万亿用于补充大行资本),4.4万亿新增专项债,2025年广义赤字率、扣除化债的广义赤字率较2024年增幅不及2020年较2019年增幅,财政力度对经济拉动相对温和。地产方面的政策也略微不及预期。政策“托”的属性是主导型的,“举”的成分很低。

上述情况导致带有宽信用属性的政策强度总体是略微低于预期的,也正是在这种情况下两会对货币政策的要求毫无疑问是宽松的:明确要求降低社会综合融资成本(而不是稳中有降)。货币政策短期的工作重心仍然在防风险上,但一但经济面临压力,政策重心会再度切换为稳经济,一如去年11-12月货币政策突然转宽的情况必然还会发生。

(5)高昂的成本

利率大幅走高显然不是由基本面推动的,而是由于货币当局出于防风险目标而采取的紧货币导致的。货币市场利率持续居高不下带来了显著的金融扭曲:由于货币市场工具收益率不断走高,货币基金、现金管理类理财等收益稳定的产品和存款之间的利差正在被拉大,这种不断扩大的利率高低差正在导致存款(普通存款+同业存款)加速搬家。一方面银行缺稳定的负债,负债结构正在恶化,息差也在趋于收窄;另一方面负债压力较大的情况正在影响银行体系放贷的意愿和能力。这样的成本不可谓不高。

可喜的是,随着长端利率的快速上行,我认为央行防控利率风险的心愿已逐步达成,顶着较高的成本,当局进一步收紧货币的动机或许已在弱化。下一阶段资金面趋于稳定的概率比进一步收紧的概率要高。以大行存单为代表的货币市场利率或已触顶,这对债市有系统性的意义。

(6)结论:上半年最佳买入窗口期近在咫尺

短期来看,债券市场的悲观情绪或还会反复,但从债券的定价、基本面和政策面等角度来看,我认为债券市场有望在3月末之前迎来较好的买入窗口,这很可能是上半年乃至全年最好的一次买入窗口。

F:固收+

$30年国债指数ETF(SH511130)$ $可转债ETF(SH511380)$ $信用债ETF博时(SZ159396)$

本文作者可以追加内容哦 !

![[晕]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot28.png "晕")

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")