原创 三木燃起来 三木燃起来

2025年03月08日 19:56 广东

花了8个小时写的文章,大家有空可以好好看看,通俗易懂的大白话分析上市公司。

很多人为什么拿不住手里的好股票,买的时候信心满满,甚至暗自发誓,死拿到底,不翻倍坚决不卖。

然而绝对大多数人在涨了20%-30%后被一次回调,甚至盘中震荡给甩下车。之后翻倍,甚至两三倍的时候,拍断大腿。

为什么?

一方面:是想做T降低成本,试图占尽每一处便宜,最后捡了芝麻丢了西瓜,因小失大。

另一方面:是对持有股票的上涨逻辑不坚定,没有形成一套无懈可击的硬核逻辑,会被一点负面消息,一次震荡回调,甚至一些空穴来风的谣言所影响,然后动摇持有逻辑,最终提前出局。

今天,我要讲的就是逻辑,持股逻辑,贝斯特的持股逻辑。

在讲之前,我要郑重申明,我不推荐任何股票,只是通过我的理解来分析一家上市公司,仅代表自己观点,不构成任何投资建议。

好了,我们说正事。

贝斯特为什么值得拿出来专门写,因为我认为他是最正宗的人形机器标的之一,而且不仅正宗,想象空间也非常大。

人形机器人的超级机会这里就不多说了,大家可以去看看我之前写的这几篇文章。

文章一:十倍百倍牛股会出现在哪些领域

文章二:人形机器人的十倍、百倍空间

文章三:机器人,普通人改变命运的绝佳机会

先用一句话形容贝斯特:人形机器人领域的“隐形冠军”,5倍增长可能只是开胃菜

一、公司历程:贝斯特的逆袭之路

贝斯特97年成立,17年上市,江苏无锡公司,最早摩托车发动机配件起家,02年,贝斯特从摩托车跨界到汽车涡轮增压器零部件,靠着精密加工技术,啃下了霍尼韦尔、康明斯等国际巨头的订单,毛利率一度冲到35%,甩同行三条街。2017年上市后,野心变大了,开始布局航空零部件、半导体设备,甚至给飞机机舱做精密零件。

22年,新能源爆火,贝斯特果断砸钱建厂,把业务重心转向新能源车零部件。很快就拿下了特斯拉、华为的订单。到去年,2024年,新能源业务居然占比超90%。

为什么要讲这些历史?

因为,可以从中可以看出贝斯特管理层的能力很强,果断、灵活、前瞻。

好了,正菜来了。

2023年,贝斯特成立子公司,叫宇华精机,投资了12个亿建厂,并引进279台高端设备,什么设备?都是人形机器人最核心、最赚钱的设备。可见公司的战略眼光和执行力,23年很多人形机器人概念公司还在画图做PPT,人家贝斯特就已经把设备搞到手了。

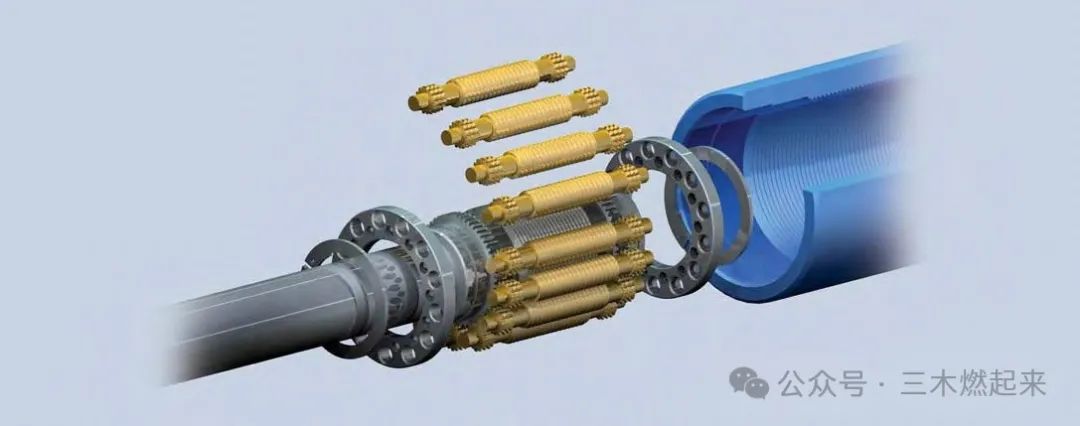

二、丝杠的技术优势

丝杠技术在人形机器人领域至关重要,行星滚柱丝杠更是执行器的核心部件,用于实现关节直线运动控制,驱动手足,配合旋转关节完成复杂动作。

给大家举个例子:想象一下,机器人要蹲下捡东西、爬楼梯,甚至跳一段《科目三》,全靠关节的丝滑运动,这就需要高精度、高强度的行星滚柱丝杠,它的精度直接决定机器人是“灵活的体操冠军”还是“僵硬的广场舞新手”。

贝斯特过去的汽车零件业务主要就是生产丝杠,所以在丝杠技术上有天然优势,而且与人形机器人的契合度极高,研发的行星滚柱丝杠技术,可以直接应用到人形机器人零件生产上,技术要求非常之高。

看看丝杠的技术难度有多变态?

精度要求:丝杠的滚柱精度需达到C2级(头发丝的1/50),螺纹啮合误差不能超过0.001毫米。

工艺难题:现在丝杠的热处理、精磨、装配环环相扣,严重设备依赖日本三井、德国霍夫曼,光一台磨床就要价千万,交货还得等1-2年。

竞争格局:全球高端丝杠90%被日本NSK、德国THK垄断,国内只有南京工艺、秦川机床等少数玩家能勉强跟上。

为什么又被垄断,是不是国内企业又被卡脖子了?

我认为不是我们技术不行,因为之前的市场太小了,2020年全国的行星滚柱丝杠规模才1个多亿,2022年也才4个多亿,哪个公司愿意费力不讨好,花钱、花时间去研发这个冷门技术。

现在不一样了,AI+人形机器人横空出世了,4个亿的市场几年内要变成几十亿,几百亿,几十、上百倍的空间。这时候就会有大量的资金、政策、人才集中攻这块技术,谁先搞定谁就能先分蛋糕。

贝斯特为了突破丝杠技术,下了不少功夫。2023 年,一口气买了将近 300 台进口高精度丝杠设备,生产线直接对标德国大厂,把家底都拿出来,全力押注人形机器人赛道,这魄力也是没谁了!

所以,目前,贝斯特是A 股唯一一家大规模储备丝杠设备的公司。

贝斯特研发的反向式行星滚柱丝杠,精度在国内同行里那是,样品已经得到特斯拉和华为的认可,公司首台套滚珠丝杠、导轨产品也成功下线。

而且,贝斯特还和三花智控合作,给人家提供滚柱丝杠产品。三花智控又是特斯拉的核心供应商,这么一来,贝斯特在人形机器人产业链里的地位就更稳了。

三、市场空间分析(千亿丝杠,百倍空间)

机器人的众多配件中,控制器价值量占比最高,达到了 78%,是极为关键的部件 。而丝杠更是控制器中的核心,技术门槛高、利润空间大、前期投入高。从价值量来看,以特斯拉人形机器人 Optimus 为例,丝杠零部件价值量占比超过 19%,是所有零部件中价值最高的。

你不关注他,难道要去看一些边角料的概念吗?

以后,随着人形机器人市场的逐步发展,丝杠的市场需求将呈现爆发式增长。

以特斯拉为例,Optimus二代迭代仅用9个月,2025年量产目标数千台,2030年直接干到一100万台,5年几十倍爆发式增长。

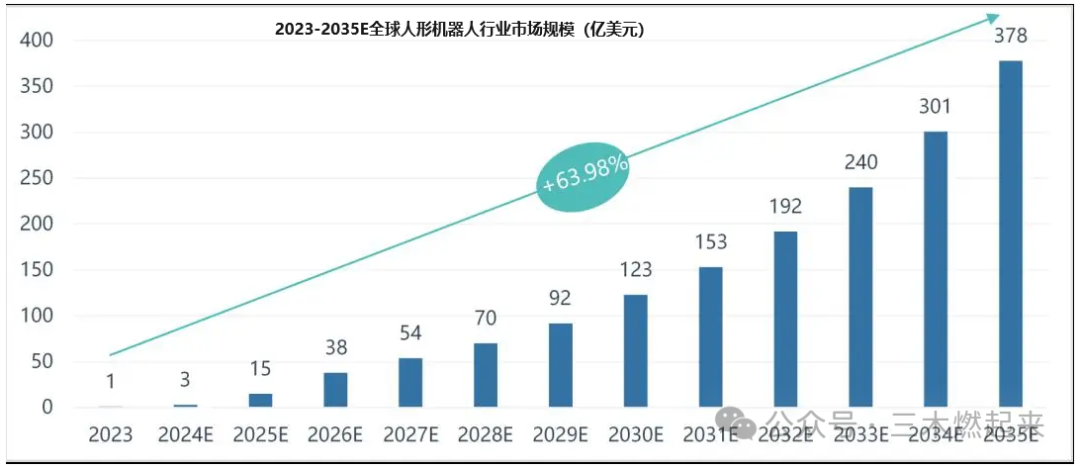

高盛预测,2030年全球人形机器人市场规模将突破1500亿美元,年复合增速超50%。

个人认为保守了,举个例子!

2015年,专家预测“2030年新能源车渗透率30%”,结果2023年就干到35%。

市场规模:若2030年全球出货500万台,丝杠需求直接飙到445亿元,相当于再造一个“宁德时代级”市场!

贝斯特的蛋糕份额:

国产替代:目前国产丝杠市占率不足10%,贝斯特凭借技术+成本优势,我觉得有望吃下30%份额。

巨头订单:特斯拉2025年量产计划中,贝斯特锁定10万套丝杠订单,营收贡献可以超过2亿。

横向扩张:后面贝斯特的丝杠产品已渗透工业母机、医疗设备,那时候市场天花板彻底打开。

四、成果亮眼(建厂、拿订单、搞合作)

1. 产能狂魔:

宇华精机工厂:4.5万平米厂房+279台设备,2025年丝杠产能冲百万级。

泰国工厂:布局海外供应链。

2. 客户名单闪瞎眼:

特斯拉:Optimus二代核心供应商,丝杠样品通过“马斯克严选”。

华为:联合开发人形机器人关节模块。

三花智控:合作锁定特斯拉订单。

3. 技术落地神速:

C0级丝杠(行业最高标准)已经出样,并已获厂商批量订单,今年开始量产。

五、财务健康(利润高、现金流足)

1、传统业务盈利稳定:

营收:2019年8.02亿→2023年13.43亿,年增速15%,非常稳定。

利润率:毛利率35%、净利率20%,碾压拓普集团(毛利率19%)、三花智控(毛利率25%)。

现金流:2023年经营性现金流净额4亿,净利润含金量超100%。

2、钱多,有底气:

账上现金:8.97亿,负债率不到20%,研发、建厂、扩产资金充裕。

扩产底气:2024年投入5亿研发,相当于把净利润的1/3砸向人形机器人。

六、未来预测

1、营收与利润:

2025年(量产元年):

人形机器人丝杠出货10万套,单价2000元,贡献营收2亿。

新能源车零部件增长20%,工业母机订单放量,总营收冲击25亿。

净利润5.5-6亿,毛利率冲40%,净利率站上22%。

2026年(渗透期):

丝杠出货30万套,华为、小米订单跟进,营收破30亿。

氢燃料汽车零部件量产,利润增至7.5-8亿。

2027年(爆发期):

海外产能释放,丝杠全球市占率冲15%,营收剑指40亿。

净利润突破10亿,净利率25%。

七、估值与股价:

重点来了。

保守派:按2025年35倍PE,市值210亿,股价60元。

合理派:若人形机器人超预期,估值对标绿的谐波(PE 50倍),市值冲300亿,股价直奔85元!

乐观派:我认为丝杠会成为下一个锂电池,甚至比锂电池更强,那么贝斯特就是2025年的宁德时代,股价破百不是梦!

我是乐观激进派,因为新能源汽车那波机会,我用最乐观、最激进的想法去预测,最后发现还是太保守了。

八、风险提示(不要分析被砸晕了)

前面分析这么多,大家不要给整迷糊了,所以的分析都只是预测,逻辑是合理的,是严谨的,也是经得起推敲的。

但,也有很多影响贝斯特的风险因素:

技术迭代风险:恒立液压砸14亿扩产丝杠,秦川机床也在卷,贝斯特的“技术护城河”不知道能守多久。

量产压力:2025年批量供货良率需超95%,若设备调试卡壳,可能被特斯拉“踢出群聊”。

客户依赖:特斯拉订单占比超50%,万一马斯克不跟你合作,那业绩直接腰斩。

贝斯特的应对策略:

多客户绑定:华为、小米、优必选同步推进,降低“单押特斯拉”风险。

国产设备替代:与沈阳机床联合研发高精度磨床,打破海外设备“卡脖子”。

现金流兜底:账上8亿现金足够烧3年,这安全感,比男朋友还靠谱!

八、终极展望

人形机器人的“iPhone时刻”和新能源车的“锂电池时刻”

历史总是惊人相似:

2015年,专家预测“2030年新能源车渗透率30%”,结果2023年干到35%。

如今,人形机器人有AI加持,现在要资金有资金,要政策有政策,要技术有技术,可谓是天时地利人和。过去因为市场规模太小,国内公司没有发力,现在几乎举国之力在推动,就像当年的新能源车一样。

所以人形机器人的爆发力和空间你说大不大!!!

最后必读:

其实,每家上市公司都有很多核心优势,我也相信,即便是人形机器人板块,也有很多公司比贝斯特优秀,我只是把我认为看好的,熟悉的,通过长时间研究的,拿来跟大家分享,同时也坚定我自己的持股逻辑。

还有,我现在分析他,并不代表现在就是合适的机会,我分析的是中长线机会,是1-3年的机会。

再次申明:不推荐任何股票,不要被文章洗脑了,更不是吹票,大家要理性看待。

本文作者可以追加内容哦 !