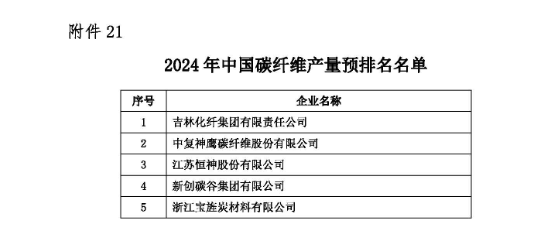

【镇江论坛,在线报名】近日,中国化学纤维工业协会发布2024年中国化纤行业产量预排名名单及启动正式排名工作的通知。通知指出,中国化学纤维工业协会依据 2024年1-9月企业填报数据,开展产量排名工作,涵盖化学纤维产量综合排名及21个细分产品排名。其中,2024年中国碳纤维产量预排名名单公布。

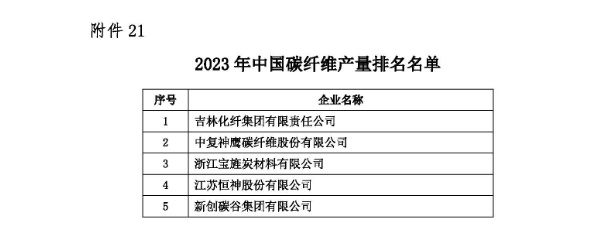

与2024年6月份发布的《2023年中国化纤行业产量排名名单》中碳纤维排名名单相比,前五名企业虽位次微调,但整体仍延续“头部集中、强者恒强”的竞争格局。这一现象背后,既反映出行业发展的韧性,也暗含未来变革的伏笔。

排名对比:调整中的稳定性

从2023年全年与2024年1-9月预排名对比可见:

头部地位稳固:吉林化纤集团、中复神鹰稳居前二,规模优势持续领跑。

中游变动:江苏恒神从第四升至第三,新创碳谷紧随其后,而浙江宝旌从第三跌至第五,或因产能调整或统计口径变化。

新晋企业暂未破局:尽管近年多地新上碳纤维项目(如内蒙古、山东等地的万吨级产线),但尚未撼动头部阵营,侧面印证行业高门槛属性。

新项目频现,格局未变

近年来,中国碳纤维行业迎来了一波新项目建设和投产热潮。但头部企业通过长期积累,在低成本量产、规模效应、全产业链闭环等方面的优势一时难以撼动,榜单外企业要在产能规模、市占率等方面挑战行业巨头的地位仍需时间积累技术和市场资源。

产量居前,是实力彰显,也可能是风险。

当前中国碳纤维行业正处“量增”向“质变”过渡的关键期。头部企业凭借先发优势暂居主导,但新势力通过技术差异化、细分市场深耕或资本运作,仍有破局可能。一旦有行业“DeepSeek”级别的技术与企业出现,原有的规模优势有可能成为转型的绊脚石与包袱。

未来,谁能平衡规模扩张与创新投入,谁就能在“强者恒强”的剧本中续写新章。

追加内容

本文作者可以追加内容哦 !