$黄金ETF华夏(SH518850)$ $COMEX黄金(COMEX|GC00Y)$

一、回顾历次黄金牛市行情,有什么共同点?

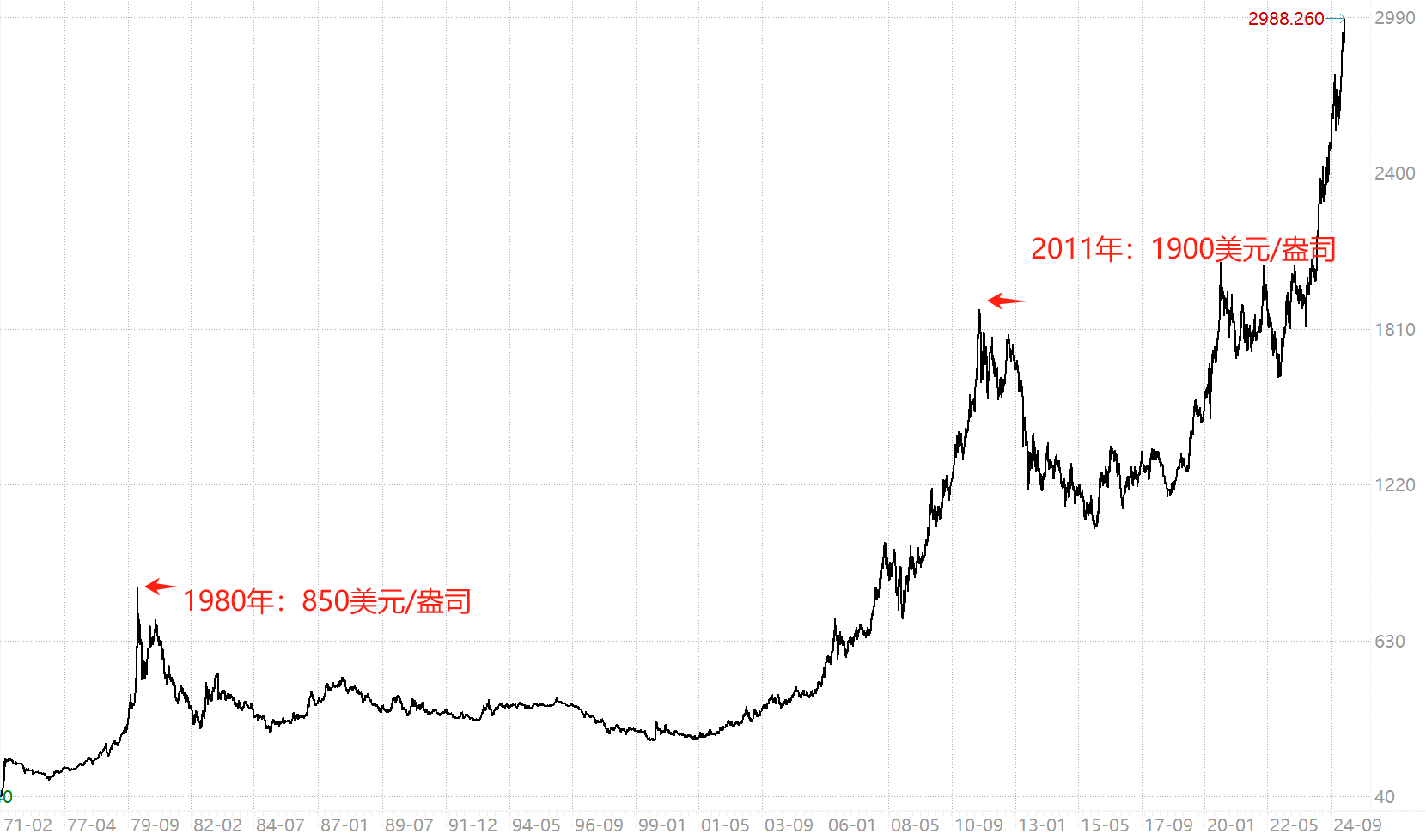

自20世纪70年代金本位(布雷顿森林体系)解体,黄金历史上曾经出现过两次牛市。

第一轮黄金牛市:1971年-1980年

黄金价格从35美元飙升至850美元。

本轮两大驱动力:前期是布雷顿森林体系解体,美元与黄金脱钩,美元信用遭受质疑;后期是通货膨胀,美元贬值。

叠加两次石油危机推升通胀至13%,直到1980年,美联储将联邦基金利率上调到接近20%,通胀才开始稳步回落。

一轮黄金牛市谢幕,此后长达20年都处于低迷期。

第二轮黄金牛市:2003年-2011年

黄金价格从300美元涨至1900美元。

本轮黄金牛市的驱动力是经济衰退,开始是美国(互联网泡沫破灭&次贷危机),后来是欧洲(希腊债务危机)。

随着次贷危机、欧债危机在各方干预之下得以缓解,黄金牛市接近尾声。

两轮牛市的共同本质是对强势货币体系缺陷的定价,当主导货币(如美元、欧元)因经济衰退、债务危机或政策失误丧失稳定性时,黄金作为终极信用对冲工具获得重估。

回到当下:

本轮黄金行情,与以往历次牛市至少有一个相同点,那就是主流货币信用受到挑战。

那么,现在国际黄金价格已经刷新3000美元新高记录,还能更高吗?

二、本轮黄金行情,与以往有哪些不同?

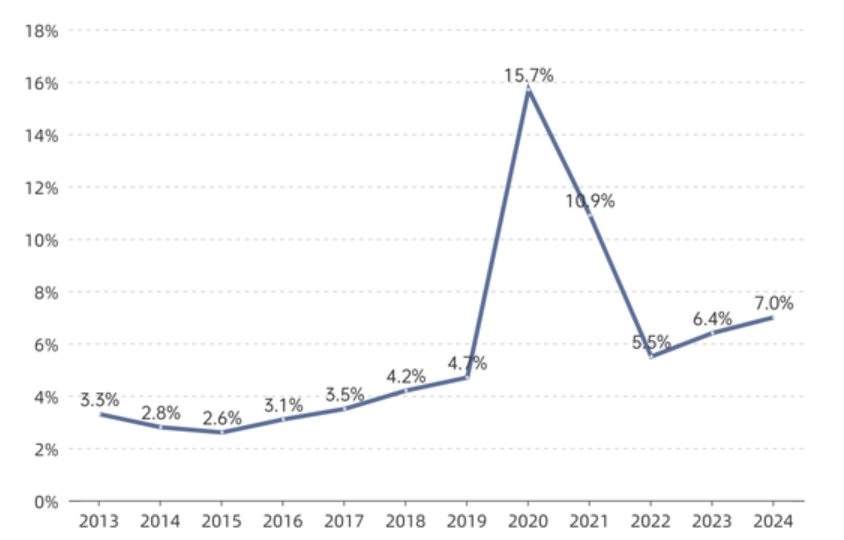

本次黄金行情开始于2019年,这也是美国财政赤字率攀升的起点。

2019年美国财政赤字率首次突破了4%,2020年更是达到了15.7%,2021年为10.9%,2022年略有好转,同期黄金也在震荡调整。但是,2023年、2024年“财政赤字率”又开始上升,同期黄金也在开启新一轮上涨。

但美元赤字扩张引发的信用危机,并不是唯一影响因素。

图表:伦敦黄金现货价格走势

图表:美国财政赤字率

1. 驱动逻辑的多元化

与历史上由单一因素(如美元贬值、通胀飙升或地缘危机)主导的黄金牛市不同,本轮行情呈现多因素共振特征:

1)货币政策分化与全球信用体系重塑:

美联储结束加息、开启降息周期,但其他央行(如欧央行、新兴市场)政策节奏不一,叠加美元主导的信用货币体系因俄乌冲突、去美元化趋势受到冲击,黄金的货币属性被重新定价。

2)避险需求与抗通胀需求交织:

传统通胀压力(如供应链冲击)虽有所缓和,但能源转型成本、地缘冲突引发的长期通胀预期支撑黄金需求;同时,全球政治多极化(如中美博弈、中东局势)推升避险情绪。

2. 央行购金成为新引擎

2022年以来,全球央行年度购金量连续创历史新高,尤其是中国、土耳其、印度等新兴市场央行大幅增持。

官方储备的刚性需求成为本轮黄金价格的重要支撑,反映出对非美元资产配置的长期战略调整。

3. 与数字货币的竞合关系

比特币等加密货币曾被视为“数字黄金”,但其价格波动性高、监管风险加剧,而黄金的稳定性和法律地位在金融市场动荡中凸显。部分资金从加密市场回流黄金市场,形成资金再平衡效应。

4. 投资工具的结构性变化

黄金ETF、期货合约等金融衍生品规模扩大,降低了投资门槛,吸引更多机构与散户参与。此外,黄金与美股、美债的相关性减弱,使其在资产组合中的独立性增强,不少配置型资金涌入黄金ETF。

三、黄金继续上涨的依赖因素

黄金能否站稳3000美元并继续上行,需观察五大核心变量:

1. 美联储政策路径:降息节奏与经济衰退、通胀反复的博弈决定实际利率方向,缩表放缓或提供流动性支撑;

2. 美元体系演变:去美元化进程加速与新兴市场央行持续购金,削弱美元信用溢价;

3. 地缘风险与经济韧性:冲突升级或增长失速将强化避险逻辑;

4. 结构性通胀压力:AI革命重塑生产要素成本,长期通胀中枢上移利好黄金抗通胀属性;

5. 技术动能突破:站稳3000美元或触发量化交易与情绪共振。

总的来说:黄金投资仍有长期战略配置价值

本轮黄金行情与以往大牛市行情不同,兼具传统逻辑与新范式,多重因素交织、爆发力更强。

其持续性需关注货币政策、地缘风险及结构性需求变化的动态平衡。短期波动或加剧,但长期来看,全球信用体系重构与多元化资产配置趋势仍为黄金提供战略支撑。

相关ETF:黄金ETF华夏(518850) $黄金ETF华夏(SH518850)$

跟踪的标的指数为上海黄金现货价格走势,忽略汇率差等因素,上海黄金跟伦敦黄金价格基本涨跌同步。

《ETF风向标》持续更新,欢迎订阅@华夏ETF君

本文作者可以追加内容哦 !

![[吃瓜]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot44.png "吃瓜") 这次大家都知道,所以都不买了~免得被套

这次大家都知道,所以都不买了~免得被套