当海外资本市场徘徊在关税政策和地缘博弈的迷雾中时,2025年的港股市场,正凭借着傲人锋芒成为全球资本的焦点之一。

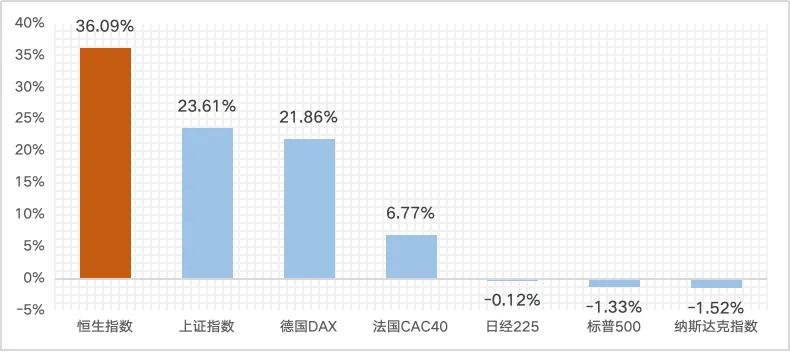

在由DeepSeek技术爆发引燃中国科技资产价值重估后,截至25/3/13,恒生指数近半年涨幅超36%,领跑全球主要资本市场的代表性指数。

图:全球主要资本市场代表性指数近半年涨跌幅

(数据来源:Wind,24/9/13-25/3/13,指数历史涨跌情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险。)

伴随着港股的强势表现,南向资金的加码抢筹姿态也成为了观察本轮港股行情的重要坐标。虽然2月底以来港股行情出现一定波动,但也并未影响南向资金愈演愈烈的布局热情。Wind数据显示,南向资金2月净买入超1527亿港元,创下2021年1月以来最大单月净买入记录。3月10日净买入额更是高达296.26亿港元,创2014年11月港股通开通以来历史新高。

今年以来截至25/3/13,南向资金3711亿港元的净买入总金额更是已超过2024年全年的45%,要知道,去年8078亿港元的南向资金净买入总额可是刚刚刷新了2014年港股通开通以来历史新高。(数据来源:Wind)

不过,伴随着短期的较大涨幅,以及海外市场近期冲击放大,近期投资者对于港股后市何去何从分歧声众多。

本轮港股行情,究竟是未完待续,还是,告一段落?

本轮行情中,隐藏着港股投资叙事的新变化

过往数年间,港股因为“离岸市场”的标签,被认为在资金层面主要受外资主导影响,流动性受制于美元周期。过往港股的涨跌,也常常被简化为“外资定价权”与“南向资金情绪”的博弈。

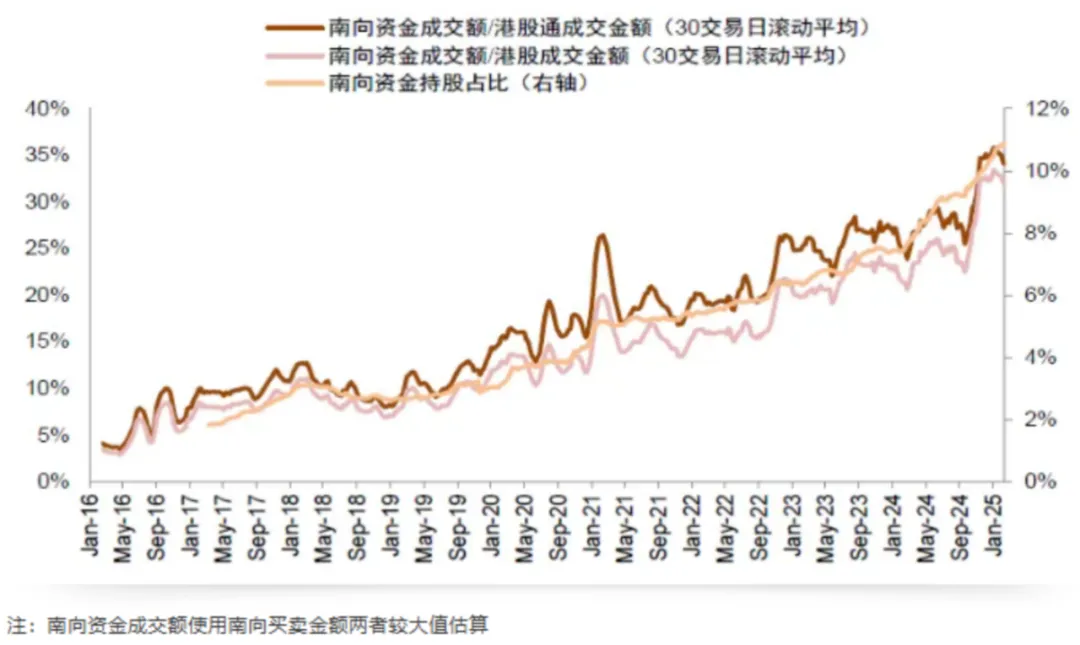

但2025年港股市场的资金图谱已悄然重构:一边是2024年南向资金净买入金额刷新港股通开通以来新高,2025年以来更是南下加码与指数表现共振,为港股注入了流动性支撑。同时,南向资金的交易额、持股占比也在显著提升,体现出内资对于港股市场定价的影响力持续提升。(数据来源:Wind,截至25/3/6)

(资料来源:中金公司研究部、Wind,16/1/1-25/2/28)<br>

(资料来源:中金公司研究部、Wind,16/1/1-25/2/28)<br>而另一边,伴随近年来海外市场地缘波动和货币政策变化,外资在港股市场的配置也在发生变化。中金公司近期研究报告中表示,海外被动型资金正在加速流入港股市场,但EPFR显示海外主动资金(long-only为主)依然在流出,且流出幅度并未明显放缓。意味着当前外资对于港股的定价权相比过去或边际减弱。(资料来源:中金公司研究报告《反弹结束了么?》,发布于25/3/3)

图:资金流入港股市场情况

(资料来源:中金公司研究部、EPFR、Wind,21/3/1-25/2/28)

(资料来源:中金公司研究部、EPFR、Wind,21/3/1-25/2/28)南向资金的加速涌入不仅有助于提升港股市场的流动性和活跃度,而且有望改善港股长期存在的“离岸市场折价惯性”。同时,内资定价权的提升,能够对冲外资博弈的风险,有利于缓冲外部冲击,有望提高港股市场的韧性。

与过往发生变化的,不仅仅在资金面。这一次,不同于以往政策或情绪主导的行情,本轮行情的驱动因素来自于产业爆发式催化。而资金围猎的,也不再仅仅是单纯的估值洼地,而是中国经济新叙事的核心载体:当AI大模型奇点的火星溅入资本市场,这场由底层技术驱动的估值重构进程,正在港股市场掀起狂澜。

伴随AI技术爆发,相关基础设施建设和商业逻辑清晰的产业应用进一步打开想象空间。在技术升级和应用落地的交汇点,具备资金优势、技术累积和商业化场景的龙头企业自然成为具有先发优势的领先者。

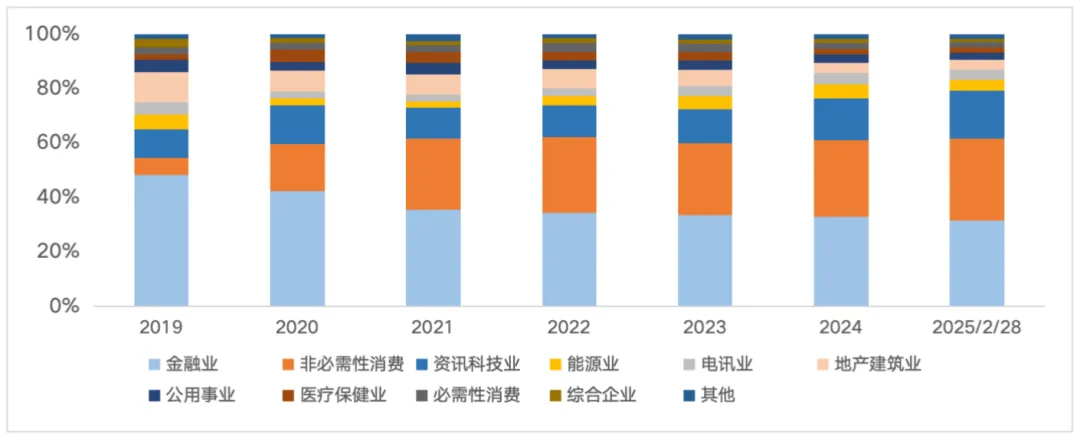

这些中国新科技的佼佼者们云集在港股市场中,构成港股市场的稀缺定位,也体现出产业变革的时代趋势:当前恒生指数成份股中,非必需性消费和资讯科技业的合计权重占比已达47.68%,而这一数字在2019年底仅为16.87%;与之对应的是,金融业和地产建筑业的合计权重占比从2019年底的59.31%下降至当前的35.12%。(数据来源:Wind,恒生一级行业分类,截至25/2/28)

图:恒生指数成份股行业权重变化

(数据来源:Wind,恒生指数公司,年度数据截至各年度年末)

(数据来源:Wind,恒生指数公司,年度数据截至各年度年末)更为具象化的体现是,2025年开局仅仅两个月,港股市场已有多件大事掀起资本新风暴:平台型科技龙头财报大超预期、国产芯片龙头28纳米芯片良品率高需求旺盛、新消费龙头港股IPO认购金额超1.8万亿港元,刷新港股历史纪录……这些看似独立的事件,实则编织成一张中国企业蓬勃发展的价值网络。

港股市场,正在日益发挥出“背靠内地、联接全球”这一定位的稀缺价值:蜕变成为连接内地创新动能与全球资本洪流的超级枢纽。

流动性、估值与盈利的“三重奏”仍在上演

站在三月中旬的时间窗口,港股的这次起跳似乎是三大周期齿轮精密配合的成果,而这三重催化因素,当前或仍在延续。

流动性周期方面,尽管美联储年内降息节奏可能放缓,但全球宽松政策仍在延续,而且港股当前在全球市场中的“赚钱效应”对于常以波段参与的外资或仍具吸引力。更重要的是,国内M1增速回升催化的资金“外溢效应”推动南向资金仍有涌入港股的驱动力。这种“南向定海神针+外资脉冲式流动”资金结构,让港股的流动性韧性或远超过去。

估值周期的修复则更直观,即便经历了大幅反弹之后,恒生指数的市盈率处于近十年内55.84%的中位水平,恒生科技指数市盈率更是仅为指数发布以来(20/7/27)以来29.7%的分位点,港股市场犹如被压缩的弹簧或仍有潜能等待释放。(数据来源:Wind,截至25/3/13)

盈利周期则更是本轮行情驱动力的焦点之一。AI技术的飞跃式突破和成本下降已悄然改写了商业化应用的盈利方程式。当AI应用第一次以前所未有的普及速度被国人所认知和认可,一些投资者开始意识到,科技革命不再是遥远叙事和深奥算法,而是真切地重构着千行百业的成本曲线与价值分配,正在形成星火燎原之势。

而且,港股市场的整体盈利周期与国内基本面息息相关,在宏观举措的密集发力期,基本面盈利的向好是大势所趋。叠加产业盈利周期上行,当前的港股市场,或仍然具有低估值+高增长预期的双重吸引力。

对于资本市场而言,真正可持续的行情从不诞生于单一变量的狂欢。反观当下,港股的多重复合动力,或许让我们对下一阶段的市场表现,增添了几分期待的理由。

港股新航程,寻找浪涌中的航标

对于投资者而言,港股市场从来不是风平浪静的避风港,机遇总是藏在浪涌的褶皱之中。在经历短期的快速反弹之后,市场分歧自然走向两端,与其判断港股后续的节奏和空间,寻找港股市场中真正具有“辨识度”和“确定性”的稀缺资产类型,或许是当下我们更应思考的方向。

高科技,创新浪潮下的时代生产力

在当前的时代背景中,科技创新已不再是简单的技术升级,而是推动社会进步、经济发展的核心引擎之一。今年国产大模型的崛起带领国内AI产业从“技术突破”的第一阶段迈入“应用落地与市场渗透”的第二阶段,港股科技龙头在产业链和应用端深耕已久,有望在AI趋势中不断涌现出新的增长机会。

通过恒生科技ETF(513130)及其联接基金(A类015310/C类015311)、港股通ETF华泰柏瑞(513150)等参与港股科技主题投资或是不错的选择。

高股息,进攻行情中别忘配置“压舱石”

当低利率时代成为趋势,资金对确定性的追逐将红利资产推向舞台中央。港股市场的红利资产股息率领跑A股。以中证港股通高股息投资指数、恒生港股通高股息低波动指数为例,近12个月股息率分别为7.8%、7.5%,高于中证红利指数的6.35%。(数据来源:Wind,截至25/3/13)

高股息资产,虽然不是上攻行情中锋利的矛,但在市场的波涛汹涌中,为中长期资金提供着“避险”之地,更是“哑铃策略”中不可或缺的防御端配置选项之一。港股通红利ETF(513530)及其联接基金(A类018387/C类018388)、港股通红利低波ETF(520890)或值得关注。

新消费,复苏趋势中的结构性机会

消费是经济的晴雨表,春节电影票房的超预期、餐饮旅游全面回暖折经济复苏的韧性。叠加政策端扩内需、稳消费的举措加码,如2月17日市场监管总局等五部门关于印发《优化消费环境三年行动方案(2025—2027年)》,提振消费信心、激发经济活力。AI技术升级也正在重塑消费场景和供需结构,覆盖更多元丰富业态的港股消费板块亦是不容忽视的方向之一。

恒生消费ETF华泰柏瑞(520520)聚焦消费需求复苏和产业创新周期中的新机会。

科技创新塑造着新质生产力,低利率环境催生高股息需求,消费复苏折经济韧性。看似分属于不同象限,实则交织为港股市场的独特魅力:它既是宏观周期的温度计,也是微观产业的显微镜;既是估值修复中的价值洼地,也是科技革命驱动的成长沃土。

浪涌香江,这里从不缺少机会,也从不会风平浪静。2025年,当港股市场已然成为资产配置组合中必须重视的一块版图,把握产业趋势、合理化资产配置、动态管理风险,或许能帮我们在香江潮水中收获体验更好的航程。

$恒生科技ETF(SH513130)$ $恒生消费ETF华泰柏瑞(SH520520)$ $港股通红利ETF(SH513530)$

风险提示:基金有风险,投资需谨慎。如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资前请仔细阅读基金合同、基金招募说明书和产品资料概要等法律文件,了解基金的具体情况。相关基金可投资于境外证券市场,还将面临汇率风险、境外证券市场风险等特殊投资风险。恒生科技ETF、港股通红利低波ETF、恒生消费ETF华泰柏瑞标的指数由恒生指数公司编制并发布,其所有权归属恒生指数公司。恒生指数公司将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。其他产品标的指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。

#收盘点评# #炒股日记# #牛市旗手集体拉升,中国银河股价新高# #杭钢股份一波飙涨213%,遭风险警示# #机构:机器人规模将远超汽车、3C行业#

本文作者可以追加内容哦 !