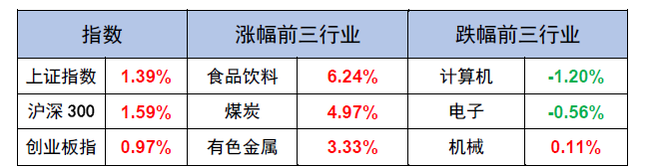

【A股表现】

数据来源:Wind 截至日期:2025/3/14

【市场回顾】

一、市场震荡回升,消费、有色金属、煤炭板块表现相对较好

A股方面,本周市场震荡回升,主要受以下因素影响:

第一,央行最新表示择机降准降息,市场经济预期继续改善。3月13日,央行党委召开扩大会议强调,要实施好适度宽松的货币政策,择机降准降息。研究创设新的结构性货币政策工具,重点支持科技创新领域的投融资、促进消费和稳定外贸。探索拓展宏观审慎和金融稳定功能,维护金融市场稳定。支持资本市场稳定发展。完善房地产金融宏观审慎管理,健全房地产金融制度。央行表示择机降准降息提振市场情绪,金融板块大涨。

第二,地方发布系列生育支持政策,促消费扩内需政策继续发力。内蒙古呼和浩特市发布落实《关于促进人口集聚推动人口高质量发展的实施意见》,给予1/2/3孩家庭1/5/10万元补贴,这一政策是此前重要会议提到补贴消费在基层的首次落实,今日下午深圳市也表示正在研究相关政策。此外,国务院新闻办公室将于2025年3月17日举行新闻发布会,邀请央行等五部门有关负责人介绍提振消费有关情况,在1-2月出口回落外需走弱背景下,投资者对扩内需促消费政策预期持续升温。国家金融监督管理总局表示在风险可控的前提下,加大个人消费贷款投放力度。市场逐步向消费方向进行切换,大消费大涨带动市场上涨。

第三,本周美欧股市主要指数下跌,中国资产成为资金避风港。特朗普关税和移民政策不确定性以及美国政府大幅削减开支背景下,市场对美国“经济衰退”的叙事交易升温,悲观情绪笼罩下美股主要指数本周大跌。欧股方面前期大涨后同样陷入震荡调整。中国资产成为资金避风港,指数继续上涨。

结构上看,消费、有色金属、煤炭等板块表现相对较好。消费板块主要受益于呼和浩特推出生育补贴政策给予1/2/3孩家庭1/5/10万元补贴、下周一五部门负责人将举行新闻发布会介绍提振消费有关情况、国家金融监督管理总局加大个人消费贷款投放力度等政策催化。有色金属板块主要由于锑、煤炭、锡陆续涨价,市场开始依次交易涨价逻辑,盘面上呈现“锑等小金属—白羽鸡—煤炭—锡”的板块轮动。煤炭板块主要由于市场传言煤炭限产,供应端消息扰动叠加资金高低切上涨。

港股方面,特朗普关税和移民政策不确定性以及美国政府大幅削减开支,美国“经济衰退”的叙事交易升温,处于估值低位的中国资产继续重估,港股经历前期大涨后开始高位震荡。

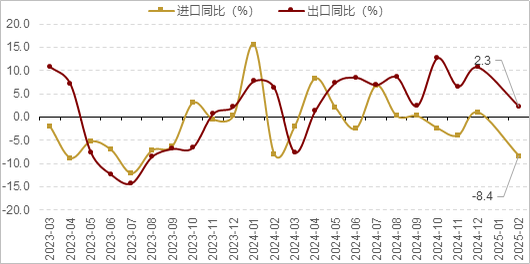

图:中国2月进出口情况

(资料来源:Wind,数据截止2025年2月)

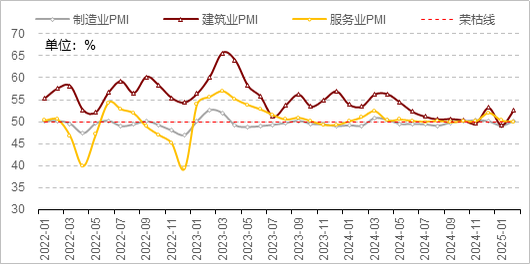

图:中国2月制造业PMI情况

(资料来源:Wind,数据截止2025年2月)

二、A股或已进入震荡期

展望3月,市场可能经历3-4月攻守转折的局面。3月的两会政策对各项经济数据的目标确定,后续各项政策有望进入到加速落地的阶段,经济有望仍保持稳定或弱复苏的态势。1-2月政府融资增速仍保持高位,预示后续财政开支将会进一步发力。总需求有望保持稳定。从1-2月工业用地和企业中长期社融的情况来看,企业资本开支整体仍保持弱势,预示供求关系仍在持续改善,企业自由现金流将会持续改善。AI+突破关键渗透率后,随着大厂资本开支的增加,AI+整体从主题概念的阶段进入产业趋势加速阶段,并逐渐开始产生收入和利润。3月围绕AI+消费电子,新品有望持续推出,市场活跃度有望持续。不过在临近3月中下旬时,需要关注业绩披露期效应再度发挥作用所带来的AI+里面缺少业绩支撑标的调整。3月中下旬之后,更加聚焦业绩稳定或边际改善、自由现金流持续改善的板块和标的。

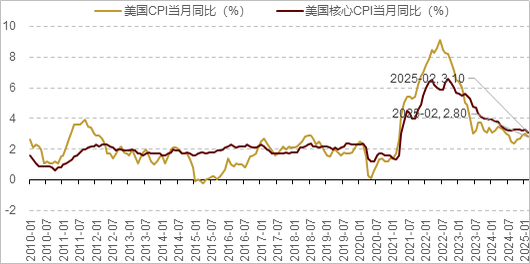

图:美国2月通胀情况

(资料来源:Wind,数据截止2025年2月)

三、 行业关注AI、有色金属、汽车、银行、电力及公用事业、保险

思路一:AI。当前AI板块正迎来“技术突破—场景落地—政策催化”三重驱动下的历史性投资机遇。2025年政府工作报告首次将“人工智能+”上升为国家战略,明确提出科技支出显著增加,重点支持具身智能、智能机器人、AI终端等方向。DeepSeek R1模型技术突破引发产业格局重构,国产替代与成本革命共振。AI应用场景向高价值领域深度渗透,智能制造、智慧医疗、消费终端、政务民生等千亿级市场爆发在即。聚焦技术突破层(多模态开源模型、具身智能机器人、边缘计算芯片)、场景应用层(工业智能体、AI+医疗诊断、政务数字化解决方案)、政策受益层(智算中心建设商、数据合规服务商、AI伦理治理平台)等多个受益于AI技术革命的投资方向。

思路二:有色金属。特朗普上台后,美国关税干扰全球多个金属贸易结构,美国关税政策引发多国反制,金属价格渐强。相对看好铝铜金等中长线投资价值。加上地缘局势等问题,近期金属供应的干扰不断,有望推动有色金属板块上行。

思路三:汽车。2025年高阶智能驾驶有望进入高速发展期。伴随软硬件算法成熟、硬件方案降本、消费者认知度提升、车企竞争加剧等,高阶智驾有望迎来渗透率的加速提升,汽车智能化有望带动汽车产业链价值量提升。

思路四:银行。银行基本面相对更加稳健。当前经济运行呈现“强预期,弱现实”特征,但从整个经济周期视角看,随着稳增长政策进一步发力,助力经济改善,有望推动银行板块估值回升。

思路五:电力及公用事业。电力行业现金流充沛+高分红,具备一定防御性配置价值。水电经营持续相对稳健,来水改善和电价上浮推动业绩提升。火电是我国发电结构的基石,具备较强稳定性和可调节性,是解决消纳问题的重要力量。

思路六:保险。政策坚持稳中有进,持续呵护经济基本面回暖向好,巩固资本市场稳中向好态势;宏观资金面宽松,中长线资金有望加速涌入筑牢资本市场健康发展的根基。随着A股市场持续向好、投资者情绪持续提升,保险板块景气度和基本面有望延续向好趋势。

【债市表现】

数据来源:Wind,截至日期:2025年3月14日

【债市回顾】

本周全国两会正式闭幕,债券市场多空博弈加剧,波动幅度明显抬升,股债跷跷板效应持续显现,收益率呈现“N”型走势震荡上行。上周五,或受记者会央行“加强规范不合理市场行为”表述影响,市场情绪较为脆弱,午间国债“发飞”,叠加江苏指导机构防范利率债风险传闻影响,收益率大幅调整;周一,早盘市场对2月CPI数据不及预期及1500亿国库现金定存带动资金边际转松进行利好定价,不过午后股市反弹,临近尾盘空头情绪明显发酵,现券收益率震荡上行;周二,央行净回笼5亿元,或表明央行资金态度无意宽松,对债市影响偏不利,午后A股在美股“黑色星期一”后强势翻红,跷跷板效应下现券收益率震荡上行,临近尾盘继续负反馈砸盘;周三,早盘央行继续净回笼资金,暂未释放明确的呵护信号,多空交织下收益率窄幅波动,午后利多小作文影响下多头情绪集中爆发,现券收益率大幅下行4bp,尾盘部分小作文被传证伪,现券做多情绪减弱;周四,连续几日大幅波动后,市场投资者担忧情绪仍未消退,现券交易以观望为主,午后A股走强,跷跷板效应影响下债市继续回调,尾盘央行重提择机降准降息,或有安抚市场之意,收益率小幅下行。

【债市展望】

经历近期大幅调整后,债市或将转入震荡阶段。交易策略需更趋灵活,警惕阶段性扰动的同时关注性价比修复窗口。一方面,股市风险偏好回升引发的资金分流效应持续压制债市情绪,叠加季末银行自营盘面临止损压力与浮盈兑现需求,阶段性抛售或加剧市场波动。另一方面,经历超调后,长端利率债收益率已修复至去年12月政策宽松预期前的水平,存单定价更是回到去年年中位置,前期过度透支的降息预期得到修正,利率债性价比进入合理区间。

【热点事件】

1、央行:择机降准降息。央行党委召开扩大会议强调,要实施好适度宽松的货币政策,择机降准降息。研究创设新的结构性货币政策工具,重点支持科技创新领域的投融资、促进消费和稳定外贸。探索拓展宏观审慎和金融稳定功能,维护金融市场稳定。支持资本市场稳定发展。完善房地产金融宏观审慎管理,健全房地产金融制度。

2、内蒙古呼和浩特市发布育儿补贴细则,三孩补贴10万。呼和浩特市发布育儿补贴实施细则:生育一孩一次性发放育儿补贴1万元;生育二孩补贴5万元,按照每年1万元发放,直至孩子5周岁;生育三孩及以上补贴10万元,按照每年1万元发放,直至孩子10周岁。

3、金融监管总局:加大个人消费贷款投放力度。3月14日,国家金融监督管理总局官网发布通知,要求金融机构发展消费金融,以助力提振消费。金融支持提振消费的主要内容涉及增加消费金融供给、优化消费金融管理、开展个人消费贷款纾困和优化消费金融环境。具体而言,金融机构要围绕扩大商品消费、发展服务消费和培育新型消费,丰富完善金融产品和服务。同时,鼓励银行业金融机构在风险可控前提下,加大个人消费贷款投放力度,合理设置消费贷款额度、期限、利率,优化资源配置。

4、美国2月通胀全面降温。美国劳工统计局公布数据显示,美国2月CPI同比放缓至2.8%,环比上涨0.2%,均低于市场预期。2月核心CPI同比上涨3.1%,创2021年4月来新低,环比上涨0.2%,也均低于市场预期。

5、证监会:全力巩固市场回稳向好势头。证监会党委召开扩大会议,研究部署资本市场贯彻落实具体举措。会议指出,要全力巩固市场回稳向好势头,加强战略性力量储备和稳市机制建设。在支持科技创新和新质生产力发展上持续加力,稳妥恢复科创板第五套标准适用。以深化投融资综合改革为牵引,全面启动实施新一轮资本市场改革。研究制定资本市场对外开放总体规划,稳步拓展跨境互联互通。着力提升监管执法效能。加快建设“三个过硬”的监管铁军。

逆市投资,做时间的朋友

$民生加银聚优精选混合(OTCFUND|013296)$ 聚焦消费电子行业机遇

$民生加银鑫享债券C(OTCFUND|003383)$ 一级债基,可投可转债

$民生加银港股通高股息C(OTCFUND|004533)$ 低估值+高股息,掘金港股市场红利

风险提示:本材料观点仅供参考,不作为投资建议、业绩承诺或收益预测,非宣传推介材料。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利、也不保证最低收益。投资者购买货币市场基金并不等于将资金作为存款存放在银行或存款类金融机构,本基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示其未来表现。投资者须仔细阅读《基金合同》《招募说明书》等法律文件及相关公告,在了解产品及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品。基金有风险,投资需谨慎。本文所引用的观点、分析及预测是在特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !