2月130度+大电量轻卡占比7.2%,远程/福田/陕汽合计份额达51.6%

销量同比激增,市场热度空前

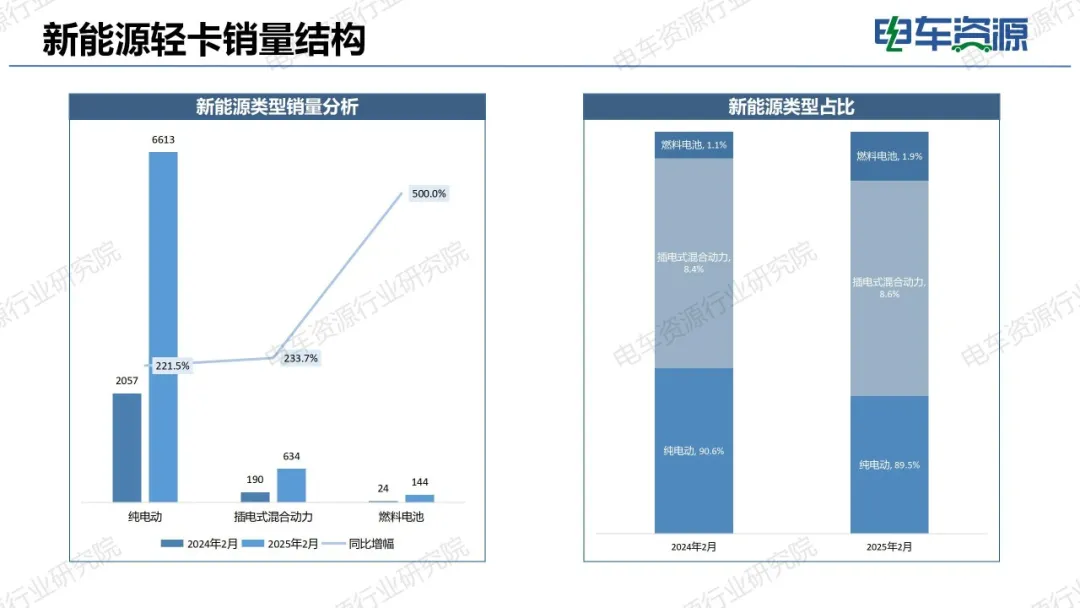

2025年2月,新能源轻卡销量同比增幅高达225.5%,延续了2024年以来的增长态势。其中,纯电动车型占比超90%,仍是市场主流;插电式混合动力和燃料电池车型同比增幅分别达233.7%和500%,表明在中长距离的运输场景中,正在尝试应用更多新能源技术路线。

区域分化显著,头部省份引领增长

广东、河南、浙江三省占据全国销量的53.6%,其中浙江单月销量同比暴涨1014.3%,市场渗透率提升4.5个百分点至6.3%。北京、江苏等地因基数相对较高,增速放缓,市场占有率出现小幅下滑。

头部企业强者恒强,集中度持续提升

TOP3企业(远程、福田、陕汽)合计份额达51.6%,TOP10企业集中度超80%,本月远程市占率环比有所回升,在福田追赶中环比增长2个百分点。远程星智H、福田欧马可智蓝等明星车型单月销量均超千辆,头部车型的市场主导地位进一步巩固。

城际运输高需求,大电量轻卡占比加速扩大

根据电车资源行业研究院统计,2月份,搭载电量100度以上的车型销量占比达68.2%,去年同期为55.1%。其中120度~130度车型销量占比10.1%,同比扩大6.7个百分点;130度+车型销量占比7.2%,为净增长。

解读:数据背后的市场逻辑与未来趋势

政策与场景驱动,区域市场冷热不均

政策红利释放:浙江、河北等地通过路权开放、补贴延续等政策,推动新能源轻卡在城市配送、短途物流领域的普及。

经济结构差异:广东依托珠三角制造业集群,河南凭借中原物流枢纽地位,持续领跑销量;而北京、江苏增速放缓。

技术路线分化加速,多元化格局显现

纯电动主导:纯电车型全面迭代焕新,续航里程突破300公里、大电量车型,成为城配市场主流选择。

插混与燃料电池崛起:插混车型凭借“油电互补”优势,在长途运输场景中份额提升;燃料电池车型在港口、矿区等封闭场景试点加速,2月销量同比增长5倍。

企业集中度创新高,TOP3 占据半壁江山

远程商用车(1750 辆,份额 23.7%)、北汽福田(1381 辆,份额 18.7%)、陕汽集团(680 辆,份额 9.2%)分列前三,合计份额达 51.6%。TOP10 企业集中度超 80%,行业马太效应加剧。

未来趋势展望

市场规模:预计2025年新能源轻卡全年销量将突破80万辆,渗透率超25%。

技术路线:纯电动仍为主流,但插混和燃料电池在特定场景中的占比将逐步提升。

竞争格局:头部企业通过并购整合强化产业链话语权;新晋势力(如比亚迪)凭借乘用车技术反哺,加速市场渗透。

电车资源

本文作者可以追加内容哦 !