作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的绿豆汤

2024年以来,国内手术机器人加速渗透不停,在不少大三甲医院都得到了成熟应用。以首都医科大学附属北京天坛医院为例,目前对于立体定向手术机器人的使用率高达八成,像颅内电极植入等一些术式更是完全实现了机器人辅助,手术机器人在临床诊疗过程中的价值可见一斑。

与此同时,国内相关上市公司的股价也在高歌猛进。 $微创机器人-B(HK|02252)$ 自今年一月以来持续走强,这才3月份年内累计涨幅已达1.22倍。 $天智航-U(SH688277)$ 表现同样不俗,年内涨幅超过50%。

天智航2025年以来股价走势图 来源:iFinD,笔者整理

但各家厂商毕竟身处行业早期,目前来看还没跳出亏损的泥潭。微创机器人2024年经调整净亏损介于4.35亿元至5.21亿元之间,天智航的业绩快报显示去年净利亏损为1.23亿元且总营收萎缩近15%。虽然两家公司亏损额有所收窄,但还未见到扭亏为盈的曙光。

股价反映出市场对行业对公司的高度期待,但面临核心技术和零部件仍存短板,外资品牌仍然强势等不利因素,国产手术机器人公司表现得很“挣扎”。

话说回来,股价和业绩可以一时有所偏离,但总不能无期限地背离。

一、产品铺开,市场扩容

机器人辅助外科手术是手术史上的重大变革,机器可以将医生的手部动作转换为精准、稳定的微运动,以实现创伤小、恢复快等目的。近年来,手术机器人在国内渗透率不断提升。这除了技术持续进步外,也和政策端的大力支持离不开关系。

图迈Toumai腔镜手术机器人 来源:公司官网

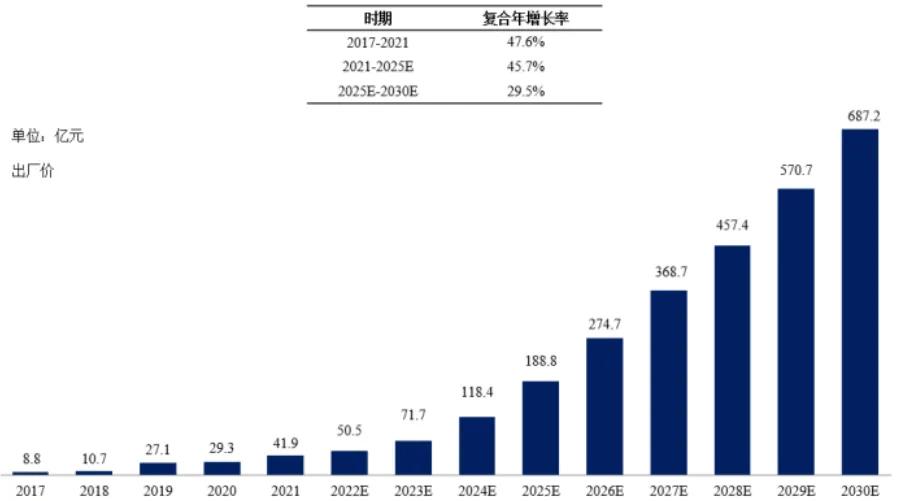

这自然对国内市场容量是个利好,根据弗若斯特沙利文的预测,2030年中国手术机器人市场规模预计达到687.2亿元的规模。这预计增速其实并不夸张,毕竟中国市场CAGR远在全球平均水平之上。具体到细分领域,腹腔镜和骨科还是发展最早、最成熟的两个方向。所以也是市场上最主要的两个类别,分别占据60%和17%的市场规模。

中国手术机器人市场历史规模及预测,2017-2030E 来源:弗若斯特沙利文

至于相关公司和产品,全世界范围内名头最响的当然还是直觉外科(ISRG)旗下的达芬奇系列产品。2024年1526台的安装量给公司换来了约83.5亿美元的总营收,较2023年增长17%。随着达芬奇5等顶尖产品的不断推陈出新,直觉外科的全球老大地位坐的很稳固。

二、技术追赶提速,海外成破局之道

中国厂商也在加倍努力,像微创机器人、精锋医疗以及骨科领域的天智航、 $威高骨科(SH688161)$ ,都在一定意义上缩小了和全球一线的差距。整个2024年,有7款国产手术机器人获批上市,较三年前提升了42%。可以说,整个国内行业处在一个技术追赶和商业化落地的关键时期。具体来看:

在港上市的微创机器人是国内腔镜手术机器人领域龙头,旗下图迈系列产品累计总订单33台,位居内资品牌第一名。不过2024年新增17台订单的成绩,低于精锋医疗的21台。业绩方面,微创机器人2024年营收同比大增145%-155%至2.57-2.68亿元人民币,亏损收窄至4.35亿元至5.21亿元之间。

问题来了,看起来主力产品在国内市场的表现还不如友商,那么业绩大幅上扬来源于哪儿呢?

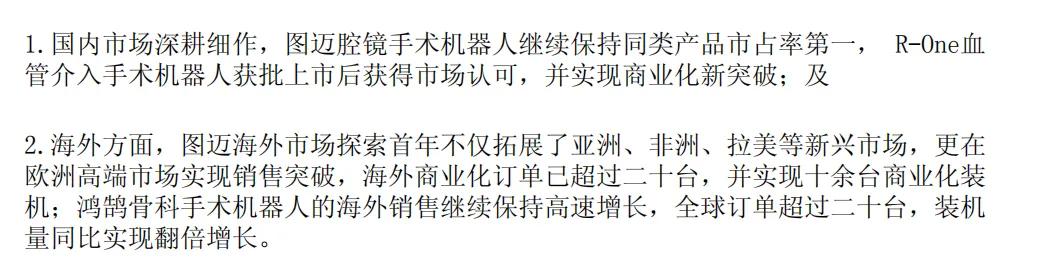

答案是品类拓展和深耕海外。微创机器人目前的产品线已不局限于腹腔,而是拓展到了骨科、血管介入等领域。而3月刚刚发布的公告显示,图迈(腹腔)系列成功打入欧洲市场,海外订单超过20台;浩鸿(骨科)系列2024年全球订单超过20台,R-ONE(介入)在去年底也中标了多个大医院的采购订单,全球订单总计18台。

微创机器人自愿性公告(节选) 来源:公司公告

当然,微创机器人也并非前路一片坦途。高昂的研发投入(2023年5.69亿元)使得亏损暂时看不到终点,2024H1仅剩2.21亿元的账面现金,不够一年烧的。虽然成功上市后融资渠道相对畅通,但做大做强后的盈亏平衡点究竟在哪儿仍然是摆在微创面前的一道难题。

三、赛道热闹非常,国内竞争加剧

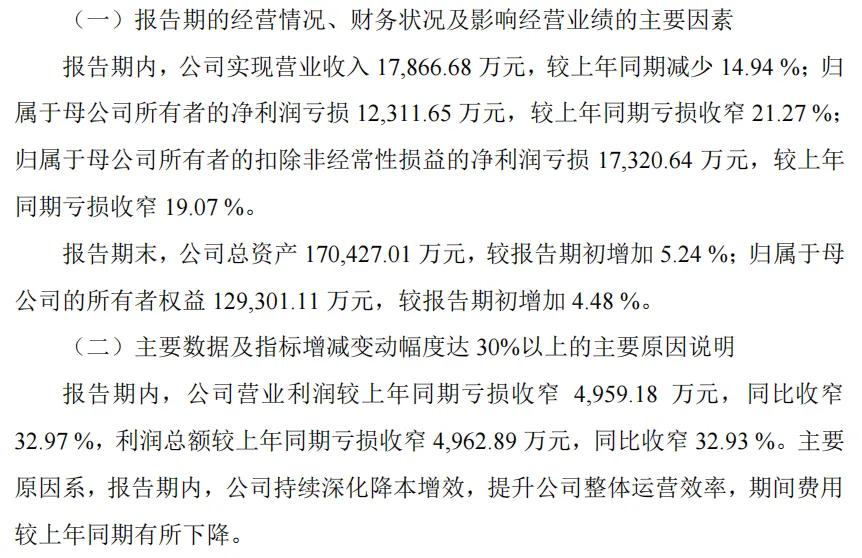

A股方面,天智航的战场主要在骨科领域,旗下天玑系列产品截止2024Q3已经累计应用在了超过9万台手术中。根据专业平台医装数胜的数据,天智航是国内骨科手术机器人领域市占率第一名。但2024年以来天智航的业绩似乎遭遇瓶颈,业绩快报显示全年取得总营收1.79亿元,同比减少14.94%,归母净利润亏损有所收窄但仍然达到了1.23亿元之多。

在笔者看来,天智航遇阻和市场竞争持续升温导致产品销路不畅有着直接关系。其骨科手术导航定位机器人在2023年卖了1.41亿人民币,是营收占比过半的拳头产品。但2024年上半年的销售额还不到一千万,下滑惊人。

天智航2024年业绩快报(节选) 来源:公司公告

竞争态势的白热化来源于获批产品的不断增多。跨国巨头美敦力、史赛克旗下的骨科机器人都在争取在华销售,而骨圣元化、和华瑞博等一众国内厂商也在发力,2024这一年国内新增了16张骨科手术机器人注册证。与此同时,去年全国骨科手术机器人的公开销量只有74台。

其他厂商方面,威高骨科(688161)的骨关节机器人2024年订单量增长91%,腹腔镜机器人新增装机量也在提升。而未上市的精锋医疗、柏惠维康和堃博医疗等厂商也分别在多孔机器人和神经外科机器人等领域有自己的独到之处,笔者不多赘述。咱们就从以上这两家典型公司身上,窥一窥行业的鲜明特点和趋势即可。

总之,国内手术机器人这条赛道十分红火,甚至略显拥挤。

四、商业化有望铺开,但缺“心”难题待解

和其他赛道类似,国产产品的崛起大大降低了设备的配置门槛。

尽管三甲医院仍然是占比70%的主要应用场景,不过手术机器人设备价格还在持续下探。以腹腔镜产品为例,达芬奇此前在国内卖2000多万人民币一台,而微创图迈的中标价是1200万,这肯定会激发各级医疗机构的采购需求。但手术机器人操作还是比较复杂的,绝非装了就会用,需要一个较长的学习曲线,这对装机量存在有一定限制。

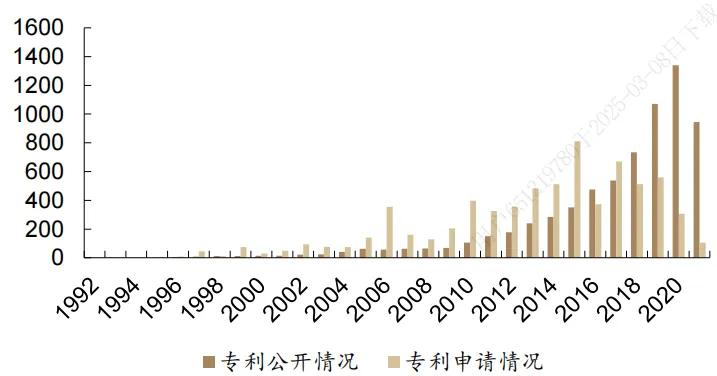

对于产品本身而言,国产产品在智能感知、高精度机械臂等核心技术上还是较为薄弱,伺服电系统、减速器和控制器这三大核心部件现阶段也依赖进口,这制约了产品向高端化演进,也不利于进一步的成本管控。况且手术机器人需要大量临床数据的反馈来不断迭代产品性能,咱们积累的少而跨国巨头的领先优势可能还在加大。一言以蔽之,想追上直觉外科的话要补的课还有很多。

直觉外科专利布局数量(项) 来源:医械知识产权公众号

国内手术机器人行业面临着竞争趋热之下的盈利压力,跳出内卷逻辑进军海外市场确实是追求利润的确切方向。此外,直觉外科的收入构成已证明,从卖设备的一锤子买卖转型成“卖设备也卖技术服务”或设备租赁模式以获得经常性收入也不失为一个好思路。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文作者可以追加内容哦 !