2025年的人工智能领域,一场静默的革命正在上演。当DeepSeek在开源周发布FlashMLA等五项核心技术,宣称“千元级硬件跑百亿模型”时,市场突然意识到:AI技术的民主化浪潮已势不可挡。而英伟达数据中心营收同比激增93%、Blackwell芯片订单排期的消息,又揭示了一个矛盾现实——AI门槛的降低并未削弱算力需求,反而催生了更复杂的应用场景。这种“降本”与“扩容”的共生关系,恰恰为投资者勾勒出清晰的产业图谱。

从技术垄断到生态繁荣的范式迁移 ,开源技术的突破正在重构AI产业的成本逻辑。DeepSeek-R1模型通过强化学习优化架构,以不到GPT-4十分之一的训练成本实现可比性能,直接颠覆了“算力堆砌=模型智能”的传统认知。这种低成本、高效率的技术路径,使得中小企业能以千元级硬件开发定制化AI应用,例如医疗影像分析、工业质检系统等垂直场景。高盛预测,2025年全球AI初创企业数量将增长40%,其中70%将基于开源模型构建解决方案。

开源生态的繁荣进一步放大了技术红利。DeepSeek的开源代码库允许开发者自由调优模型,形成“创新-反馈-迭代”的正向循环。例如,某创业团队仅用50美元和26分钟便基于R1模型开发出媲美行业标杆的推理工具。这种“全民开发”的态势,正在将AI应用从互联网巨头垄断的战场,转变为中小企业的创新试验田。而与此对应的,是$人工智能ETF(SZ159819)$成分股中软件服务、行业解决方案企业的估值重塑——它们的核心竞争力正从技术自研转向场景落地能力。

但开源技术并未消解算力焦虑。黄仁勋“AI推理复杂度将增百倍”的判断,正在被多模态生成、实时决策等场景验证。以人形机器人为例,特斯拉Optimus需同时处理视觉识别、动态路径规划和自然语言交互,其单机算力需求较传统工业机器人提升百倍。这种“上层应用越轻,底层基建越重”的产业特性,推动英伟达Blackwell芯片订单排至2026年,数据中心业务营收突破单季226亿美元。

更值得关注的是,模型优化与算力扩张形成了独特的“双螺旋”增长。DeepSeek的MLA+MoE架构虽降低单次训练成本,但模型轻量化带来的应用普及,反而刺激了推理侧的总需求。例如,某电商平台部署R1模型后,日均AI客服交互量从百万级跃升至十亿级,带动云计算资源消耗增长3倍。这种“降本引发扩容,扩容倒逼降本”的循环,恰是2025年AI行业的核心叙事。

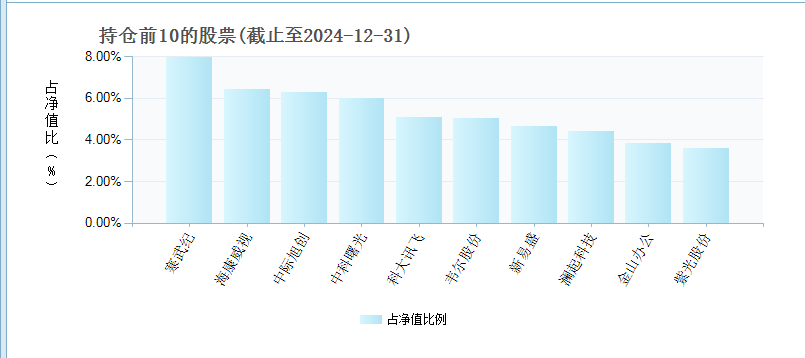

在这一逻辑下, $人工智能ETF(SZ159819)$ 的配置价值凸显。其成分股覆盖从芯片、服务器到云服务、行业应用的完整链条: 1. 上游算力基石:国产GPU企业受益于推理芯片需求激增,某头部厂商的AI芯片出货量同比增长217%; 2. 中游模型生态:云计算厂商通过MaaS(模型即服务)模式对接开源模型,实现从“卖算力”到“卖智能”的转型,某云服务商AI业务毛利率已提升至58%; 3. 下游场景爆发:医疗、教育、制造等领域的AI渗透率加速提升,某工业软件企业借助开源模型开发的智能排产系统,帮助客户降低库存成本35%。

值得注意的是,本轮行情与2023年的算力炒作截然不同。上一轮市场追逐的是“更大参数、更多GPU”的军备竞赛,而当前资金更青睐应用端价值兑现。Wind数据显示,2025年人工智能主题ETF最高收益超500%,其中深耕垂直场景的企业贡献主要涨幅。

站在当前时点,AI行业的“降本-扩容”螺旋仍处于早期阶段。DeepSeek等开源模型将持续降低技术门槛,而多模态交互、具身智能等新场景将不断推高算力天花板。这种动态平衡中,两类企业具备长期竞争力: 1、技术普惠化受益者,能快速将开源模型与行业Know-how结合的场景化服务商; 2、算力基建卡位者,在芯片、服务器等关键环节实现国产替代的硬科技企业。

对于普通投资者,$人工智能ETF(SZ159819)$提供了一键布局产业变革的工具。其成分股既包含算力龙头,也涵盖正在打开AI+空间的传统行业革新者。当技术平权遇上算力狂潮,这场“冰与火之歌”或将谱写中国科技投资的新篇章。

#315晚会来了!哪些公司会受影响?##机构:机器人规模将远超汽车、3C行业##国资委:要大力发展人工智能#

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")