与优质企业并肩同行,是财富稳健增值的不二法门。

若立志借投资实现财务自由,投资者需深谙长期致胜的诀窍,练出洞察价值的火眼金睛,深度钻研公司,精准剖析其优劣,恰似想要了解心仪女孩,就得全方位知悉她的一切。

【精研好公司,静候好价格】

在价值投资的领域中,深入剖析企业的获现能力是精准评估其投资价值的关键所在。百优价值网(www.100est.com)以 2019 年至 2023 年的财务数据为基石,从公司现金流量概况、经营活动现金流量、投资活动现金流量以及筹资活动现金流量这几个核心维度出发,对 $凯莱英(SZ002821)$ 的获现能力进行全面且深入的解读,并紧密结合行业行情,站在价值投资的视角进行分析,旨在为投资者提供极具价值的决策参考。

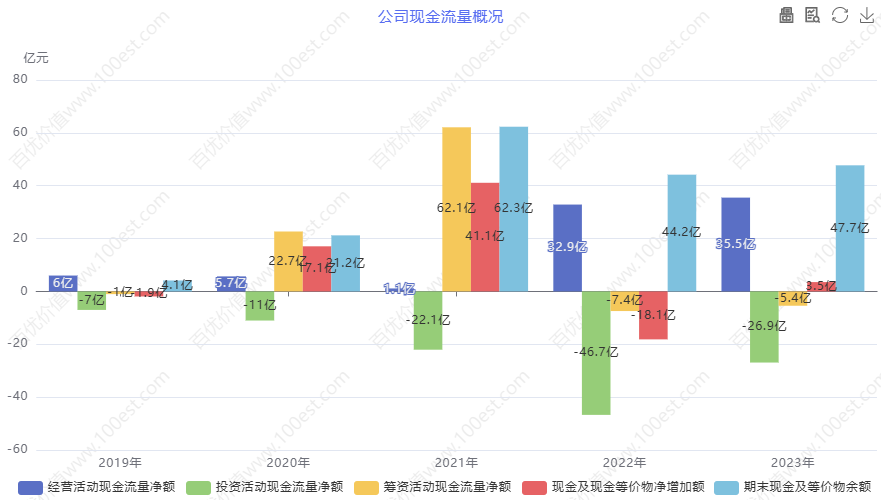

一、公司现金流量概况

(一)数据解读

经营活动现金流量净额在 2019 - 2023 年波动显著。2019 年为 6 亿,2020 年微降至 5.7 亿,2021 年大幅下滑至 1.1 亿,2022 年急剧增长至 32.9 亿,2023 年进一步升至 35.5 亿。这种波动反映出公司核心经营业务创造现金的能力不稳定,可能受行业订单波动、客户付款周期变化、原材料采购成本波动以及自身业务拓展节奏等多种因素影响。

投资活动现金流量净额在这五年间均为负值,且绝对值呈先增大后减小的趋势。2019 年为 -7 亿,2022 年降至 -46.7 亿,2023 年为 -26.9 亿。这表明公司持续在投资方面投入大量资金,积极进行新的生产设施建设、技术研发、战略投资等活动,处于投资扩张阶段,旨在提升长期竞争力。

筹资活动现金流量净额波动剧烈。2019 年为 -1 亿,2020 年升至 22.7 亿,2021 年高达 62.1 亿,随后在 2022 年降为 -7.4 亿,2023 年为 -5.4 亿。这反映出公司在融资和资金运用方面根据经营和投资需求不断调整策略,通过股权融资、债务融资、偿还债务、分配股利等方式来平衡资金流动。

现金及现金等价物净增加额有正有负,2019 年为 -1.9 亿,2021 年为 41.1 亿,2022 年为 -18.1 亿,2023 年为 3.5 亿。期末现金及等价物余额在 2019 - 2023 年先上升后下降再上升,2019 年为 4.1 亿,2023 年为 47.7 亿,说明公司在资金动态变化中,资金储备情况有所波动,但总体仍保持一定的资金储备,财务状况相对稳健。

(二)价值投资分析

从价值投资视角来看,经营活动现金流量净额的波动对凯莱英的投资价值影响较大。在医药 CDMO 行业,稳定且充足的经营现金流是公司持续发展的基石。它能够保障公司在研发投入、生产运营、市场拓展等方面的资金需求,维持公司的核心竞争力。凯莱英经营活动现金流量净额前期的波动,尤其是 2021 年的大幅下滑,可能暗示公司面临一定的经营风险。例如,行业竞争加剧可能导致订单流失,或者成本上升压缩了利润空间,影响了现金流量。然而,2022 - 2023 年的显著增长是积极信号,若公司能保持这一良好态势,通过优化客户结构、提高服务质量、加强成本控制等方式,进一步提升经营活动现金流量的稳定性和增长性,将为股东带来持续的现金回报,增强公司的投资价值。

投资活动现金流量净额持续为负,表明公司积极布局未来。在竞争激烈的医药 CDMO 行业,技术创新和产能扩张是企业生存和发展的关键,投资活动对于企业的长远发展至关重要。公司可能投资于新的研发技术平台建设、先进生产设备购置或战略投资并购等项目。若这些投资项目能够契合行业发展趋势,如在新兴疗法的 CDMO 服务领域取得突破,将为公司带来新的利润增长点,提升长期价值。但投资活动伴随着风险,如研发失败、市场需求变化、投资项目整合困难等,可能导致投资无法收回,影响公司财务状况。投资者需要密切关注公司投资项目的进展和效益情况。

筹资活动现金流量净额的波动体现了公司灵活的资金管理策略。2020 - 2021 年的大额正值,可能是公司抓住市场机遇,成功进行了大规模的融资活动,为公司的发展提供了充足的资金支持。合理的融资策略有助于优化公司资本结构,降低融资成本。例如,在市场利率较低时,通过债务融资获取资金用于投资项目,若投资回报率高于债务利率,就能实现财务杠杆的正效应,为股东创造更多价值。但债务融资也会增加公司的财务风险,投资者需要关注公司的资产负债率、偿债能力等指标。

在当前医药 CDMO 行业竞争激烈、技术创新加速的行情下,凯莱英持续的投资活动和灵活的筹资策略,使其在产业升级和资金获取方面具备一定优势。例如,通过投资新的研发项目,公司可以提升技术水平,推出更具竞争力的产品和服务;通过合理的融资,公司可以获得足够的资金支持投资项目的实施。然而,公司也需要合理控制投资和筹资规模,确保财务稳定,以提升长期投资价值。

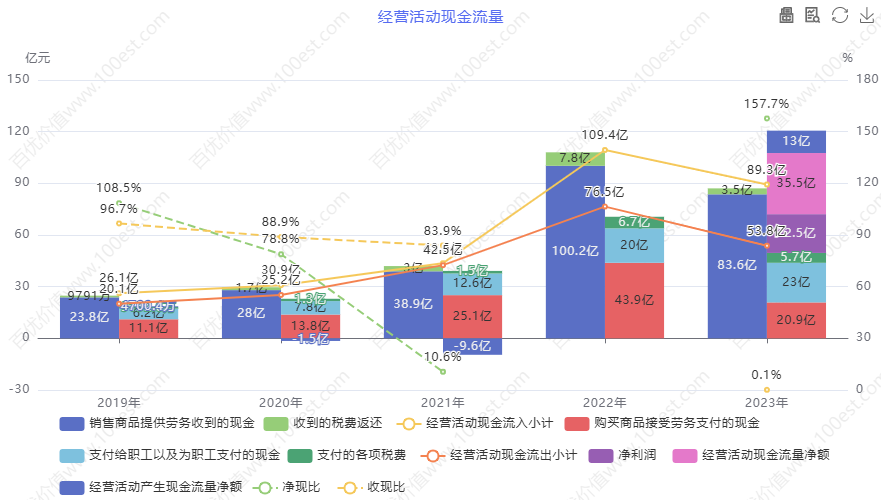

二、经营活动现金流量

(一)数据解读

销售商品提供劳务收到的现金在 2019 - 2023 年呈现先上升后下降的趋势。2019 年为 23.8 亿,2022 年增长至 100.2 亿,2023 年降至 83.6 亿。这反映出公司产品和服务在市场上的需求前期增长,但 2023 年可能受到市场竞争、客户项目调整等因素影响,导致销售额有所下滑。

收到的税费返还金额在 2019 - 2023 年逐渐增加,2019 年为 9791 万,2022 年达到 7.8 亿,2023 年为 3.5 亿,对经营活动现金流入有一定贡献。经营活动现金流入小计与销售商品提供劳务收到的现金变化趋势基本一致,从 2019 年的 26.1 亿增长至 2022 年的 109.4 亿,2023 年为 89.3 亿。

购买商品接受劳务支付的现金在 2019 - 2023 年波动较大,2019 年为 11.1 亿,2021 年升至 25.1 亿,2023 年降至 20.9 亿,这与公司业务规模的变化、原材料采购成本的波动以及供应商议价能力等因素有关。支付给职工以及为职工支付的现金、支付的各项税费随着公司经营规模的扩大而稳步上升。

经营活动现金流出小计在 2019 - 2023 年逐渐增加,2019 年为 20.1 亿,2023 年为 53.8 亿。经营活动产生现金流量净额在 2019 - 2023 年波动较大,2019 年为 4700.4 万,2023 年为 13 亿。

净现比(经营活动现金流量净额 / 净利润)在 2019 - 2023 年波动明显,2019 年为 108.5%,2021 年为 10.6%,2023 年为 157.7%。净现比大于 100% 时,表明净利润的现金含量较高,利润质量较好;比值波动大则说明利润的现金保障程度不稳定。

收现比(销售商品提供劳务收到的现金 / 营业收入)在 2019 - 2023 年波动变化,2019 年为 96.7%,2023 年为 0.1%。收现比反映了公司销售回款能力,比值越高,说明销售回款情况越好。

(二)价值投资分析

在价值投资分析框架中,销售商品提供劳务收到的现金以及收现比的变化反映了公司产品和服务的市场竞争力和销售回款能力。凯莱英销售商品提供劳务收到的现金前期增长,表明公司在市场上具有一定的竞争力,业务拓展取得成效。然而,2023 年收现比骤降至 0.1%,这一异常数据需要重点关注。收现比过低可能意味着公司在销售回款方面遇到了较大困难,大量营业收入未能及时转化为现金,存在应收账款回收风险。这可能会影响公司的资金周转效率,增加坏账损失的可能性。若公司不能有效改善收现情况,可能会对公司的财务状况和投资价值产生不利影响。

净现比的波动反映出公司利润质量的不稳定。虽然 2019 年和 2023 年净现比大于 100%,表明这两年净利润的现金含量较高,利润质量较好,但 2021 年净现比仅为 10.6%,意味着该年利润质量较差。投资者需要深入分析净现比波动的原因,判断其是短期的、可控的因素导致,还是长期趋势性的变化。如果是短期因素,如销售季节性波动、应收账款回收周期变化等,且公司能够及时调整,对公司长期投资价值影响较小;但如果是长期趋势性变化,如市场竞争加剧导致销售回款困难、成本控制不力等,可能会影响公司的资金周转和盈利能力,进而降低公司的投资价值。

在竞争激烈的医药 CDMO 行业行情下,凯莱英收现比和净现比的表现需要综合评估。尽管销售商品提供劳务收到的现金前期增长和部分年份高净现比是积极信号,但 2023 年收现比的异常波动以及净现比的不稳定仍需关注。若公司能够进一步优化经营管理,稳定经营活动现金流量,提高收现比和净现比的稳定性,将有助于提升公司的投资价值。例如,加强应收账款管理,优化销售政策,合理控制成本,以确保经营活动现金流量的稳定增长。

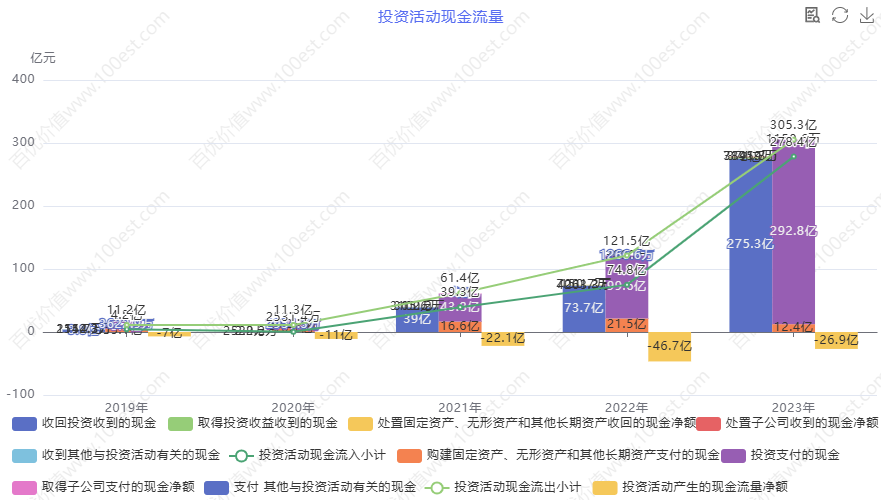

三、投资活动现金流量

(一)数据解读

投资活动现金流入方面,收回投资收到的现金在 2019 - 2023 年波动较大,2019 年为 3.8 亿,2020 年无相关数据,2023 年为 275.3 亿。取得投资收益收到的现金相对稳定且有一定波动,2019 年为 1152.3 万,2023 年为 2 亿。处置固定资产、无形资产和其他长期资产收回的现金净额以及处置子公司收到的现金净额金额相对较小且波动明显。收到其他与投资活动有关的现金在 2019 - 2023 年波动较大,2019 年为 2544.3 万,2023 年为 371.9 万。投资活动现金流入小计在这五年间变化较大,2019 年为 4.2 亿,2023 年为 278.4 亿。

投资活动现金流出主要集中在购建固定资产、无形资产和其他长期资产支付的现金以及投资支付的现金上。购建固定资产、无形资产和其他长期资产支付的现金在 2019 - 2023 年呈现先上升后下降的趋势,2019 年为 5.1 亿,2021 年升至 16.6 亿,2023 年为 12.4 亿。投资支付的现金波动较大,2019 年为 5.7 亿,2023 年为 292.8 亿。投资活动现金流出小计在 2019 - 2023 年呈现先上升后下降再上升的趋势,2019 年为 11.2 亿,2023 年为 305.3 亿。

投资活动产生的现金流量净额波动明显,2019 年为 -7 亿,2023 年为 -26.9 亿,表明公司投资活动在不同年份差异较大,投资规模和资金回笼情况不稳定。

(二)价值投资分析

投资活动现金流量净额的波动显示凯莱英在积极进行战略布局和投资调整。在医药 CDMO 行业,技术创新和市场拓展是企业生存和发展的关键,投资活动对于企业的长远发展至关重要。公司可能投资于新的生产技术研发,提升产品的技术水平和竞争力;或者进行并购,获取其他企业的技术、市场渠道或资源。若这些投资项目能够契合行业发展趋势,如在 mRNA 药物 CDMO 技术研发、拓展海外市场等方面取得进展,将为公司带来新的利润增长点,提升长期价值。

然而,投资活动存在风险。若投资项目失败,如研发项目因技术难题无法推进、并购后整合困难等,可能导致资金浪费,影响公司财务状况。投资者需要密切关注投资项目的进展、市场前景以及公司的风险管理能力。在评估投资项目时,要考虑项目的可行性研究、市场需求预测、技术可行性、竞争态势等因素。同时,公司的风险管理能力也至关重要,包括风险识别、风险评估和风险应对措施等方面。如果公司能够有效管理投资风险,及时调整投资策略,那么投资活动对公司长期发展的积极作用将更加显著。

在当前医药 CDMO 行业技术创新加速、市场竞争激烈的行情下,凯莱英投资活动的变化需要谨慎评估。投资活动现金流量净额的波动可能反映出公司在投资决策上的灵活性,但也增加了投资收益的不确定性。如果公司能够持续优化投资结构,提高投资回报率,将有助于提升公司的投资价值;反之,如果投资项目效益不佳,可能会影响公司的资金状况和发展潜力。例如,若公司对 mRNA 药物 CDMO 技术研发的投资能够取得技术突破,提升公司在该领域的服务能力,将有助于公司在市场竞争中脱颖而出,提升市场份额和盈利能力;但如果研发进度滞后或市场需求不及预期,投资可能无法达到预期效果,甚至造成资源浪费。

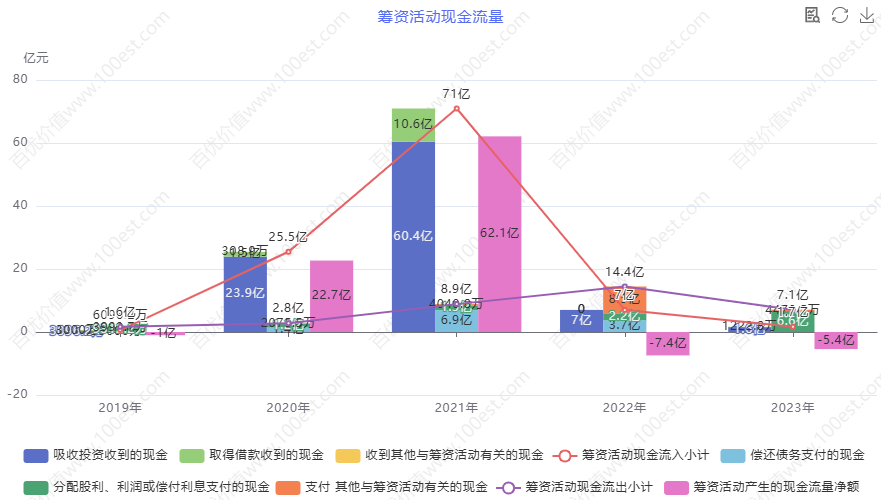

四、筹资活动现金流量

(一)数据解读

筹资活动现金流入方面,吸收投资收到的现金在 2019 - 2023 年波动较大,2019 年为 3096.2 万,2020 年为 23.9 亿,2023 年为 1.6 亿。取得借款收到的现金在 2019 - 2023 年有所波动,2019 年为 3000 万,2023 年为 1222.8 万。收到其他与筹资活动有关的现金在 2019 - 2023 年波动明显,2020 年为 308.9 万,其他年份数据较少。筹资活动现金流入小计在这五年间变化较大,2019 年为 6096.2 万,2023 年为 1.7 亿。

筹资活动现金流出主要用于偿还债务支付的现金、分配股利、利润或偿付利息支付的现金以及支付其他与筹资活动有关的现金。偿还债务支付的现金在 2019 - 2023 年波动明显,2019 年为 3000 万,2022 年为 3.7 亿。分配股利、利润或偿付利息支付的现金在 2019 - 2023 年呈现上升趋势,2019 年为 9312.2 万,2023 年为 6.6 亿。支付其他与筹资活动有关的现金在 2019 - 2023 年波动较大,2019 年为 3993.7 万,2022 年为 8.5 亿。筹资活动现金流出小计在 2019 - 2023 年呈现先上升后下降再上升的趋势,2019 年为 1.6 亿,2023 年为 7.1 亿。

筹资活动产生的现金流量净额波动较大,2019 年为 -1 亿,2023 年为 -5.4 亿,表明公司在筹资活动中,融资与偿债活动频繁,根据公司经营和投资需求不断调整资金的筹集和使用策略。

(二)价值投资分析

从价值投资角度来看,凯莱英的筹资活动反映了公司在资金管理和战略规划方面的特点。吸收投资收到的现金和取得借款收到的现金波动较大,说明公司在股权融资和债务融资方面根据自身发展需求和市场环境灵活调整策略。在行业发展的不同阶段,公司会根据市场利率、资金需求等因素选择合适的融资方式。例如,在行业扩张阶段,公司可能会加大股权融资力度,引入战略投资者,获取资金的同时,借助投资者的资源和渠道提升公司竞争力;而在市场利率较低时,公司可能会增加债务融资,利用财务杠杆扩大经营规模。

合理的债务融资可以利用财务杠杆,促进公司的发展。如果公司能够合理控制债务规模,确保投资项目的回报率高于债务融资成本,那么债务融资将为股东创造更多价值。例如,当公司投资建设新的生产基地或进行技术研发时,通过债务融资获取资金,若投资项目投产后能够带来较高的收益,超过债务利息支出,将增加股东权益回报率。然而,债务融资也会增加公司的财务风险,投资者需要关注公司的债务结构和偿债能力。资产负债率过高可能导致公司面临较大的偿债压力,一旦市场环境恶化或公司经营出现问题,可能会出现债务违约风险。利息保障倍数则反映了公司支付利息的能力,该指标越高,说明公司支付利息的能力越强,财务风险相对较低。

稳定的股利分配政策对价值投资者具有一定的吸引力。凯莱英在 2019 - 2023 年股利分配呈现上升趋势,表明公司具有一定的盈利能力和现金流,能够为股东提供一定的收益。这有助于增强投资者对公司的信心,吸引更多长期投资者持有公司股票。但同时,投资者也需要关注股利分配政策是否合理,是否会影响公司的资金储备和未来发展。如果股利分配过高,可能会影响公司的再投资能力,限制公司在技术研发、市场拓展等方面的投入,进而影响公司的长期发展潜力;如果股利分配过低,可能会降低投资者的积极性,对公司的股价和市场形象产生不利影响。

在市场利率波动的行情下,凯莱英需要合理安排债务结构,降低融资成本。例如,公司可以通过优化债务期限结构,合理安排长期债务和短期债务的比例,避免出现偿债高峰期过于集中的情况;或者根据市场利率的变化,适时调整债务融资方式,如选择固定利率债务或浮动利率债务,以降低利率风险。同时,加强与金融机构的合作,凭借良好的企业信用和市场地位,争取更优惠的融资条件,进一步降低融资成本,提升公司的盈利能力和财务稳定性,从而增强公司的投资价值。

五、分析总结

综合来看,2019 - 2023 年凯莱英在获现能力方面呈现出经营活动现金流量波动、投资活动积极布局以及筹资活动灵活调整的特点。从价值投资角度分析,公司在经营层面,销售商品提供劳务收到的现金和收现比的变化反映出产品和服务的市场竞争力和销售回款能力存在一定波动,经营活动现金流量净额的不稳定以及净现比的波动,反映出公司经营存在一定风险,需要进一步优化经营管理,稳定现金流量。

在投资活动方面,投资活动现金流量净额的波动表明公司积极布局未来,但投资项目的风险需要密切关注。若投资项目成功实施,将为公司创造新的价值增长点,提升长期竞争力;反之,则可能影响公司财务状况。

筹资活动中,公司灵活的融资策略在满足经营和投资资金需求的同时,也带来了债务结构和股利分配政策的平衡问题。公司需要合理控制债务规模,优化债务结构,确保偿债能力稳定。同时,在股利分配上要兼顾股东利益和公司发展,制定合理的股利政策,以维护投资者信心和公司的可持续发展。

在医药 CDMO 行业竞争激烈、技术创新日新月异的市场环境下,凯莱英面临着诸多挑战与机遇。一方面,行业竞争加剧、技术更新换代快、原材料价格波动等因素给公司经营带来压力;另一方面,全球创新药研发的持续增长、生物制药市场的快速发展等为公司提供了广阔的发展空间。投资者在评估凯莱英的投资价值时,需综合考虑公司经营、投资、筹资活动的动态变化,密切关注行业趋势和政策法规调整,全面分析公司的投资价值,谨慎做出投资决策。总体而言,凯莱英在行业内具有一定的竞争优势和发展潜力,但投资决策仍需权衡风险与收益,关注公司在不同市场环境下的应对能力和持续发展能力。

以上素材由百优价值网提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

我所撰写的文章,仅仅是基于客观视角,对上市公司展开基本面剖析,只为与志同道合者交流探讨,绝非荐股。要是不感兴趣,自行离开便好,实在不必恶语相向。

当前行情不振,情绪难免低落,可理性绝不能丢,操作更不能乱。

春天勤恳播种,秋天才会丰收。

关注我,一同探寻中国优质公司,挖掘投资价值。

推荐文章:

本文作者可以追加内容哦 !