$中概互联网ETF(SH513050)$ 估值重开

……拼多多TEMU海外业务GMV增速连续6季度超300%,但会计处理上将80%营销投入费用化;京东物流资产重估价值尚未体现在报表中。

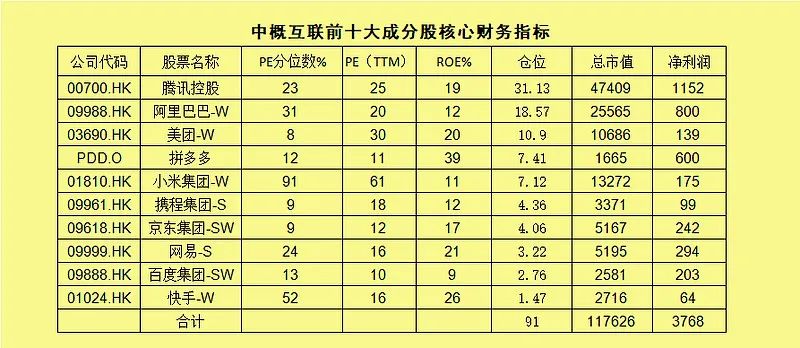

市场认知为何滞后?根本在于估值方法论的时代变革——中概互联的估值体系正在迭代:市场定价逻辑从PS(市销率)向PE切换,互联网行业进入"盈利兑现"新阶段。此外利润增速超越股价涨幅:拼多多2024年净利润增长178%,京东经营利润率从1.8%提升至4.2%,业绩增速显著跑赢股价。也就是说,中概的上涨更多来源于业绩的驱动,估值的引擎并未启动。需要注意的是,尽管ZM审计监管风险缓解,但外资配置回流仍需时间。

当前市场实际处于"合理估值区间下限",而非绝对低估。真正的风险点在于:若美联储重启加息周期,或企业AI研发投入超预期影响短期利润。阿里巴巴的资本开支大增也令人忧心。

若参考纳斯达克100的80%分位标准(PE34.79),当前21.1倍PE对应65%上行空间;而最大回撤参照2022年低点仅需承受约30%波动,收益风险比达2:1。

这究竟是认知差造就的黄金击球区,还是价值陷阱?这场估值认知战的本质,是传统PE分位模型与互联网商业范式迭代的激烈碰撞。$中概互联网ETF(SH513050)$$腾讯控股(00700)$ $阿里巴巴-W(09988)$

追加内容

本文作者可以追加内容哦 !