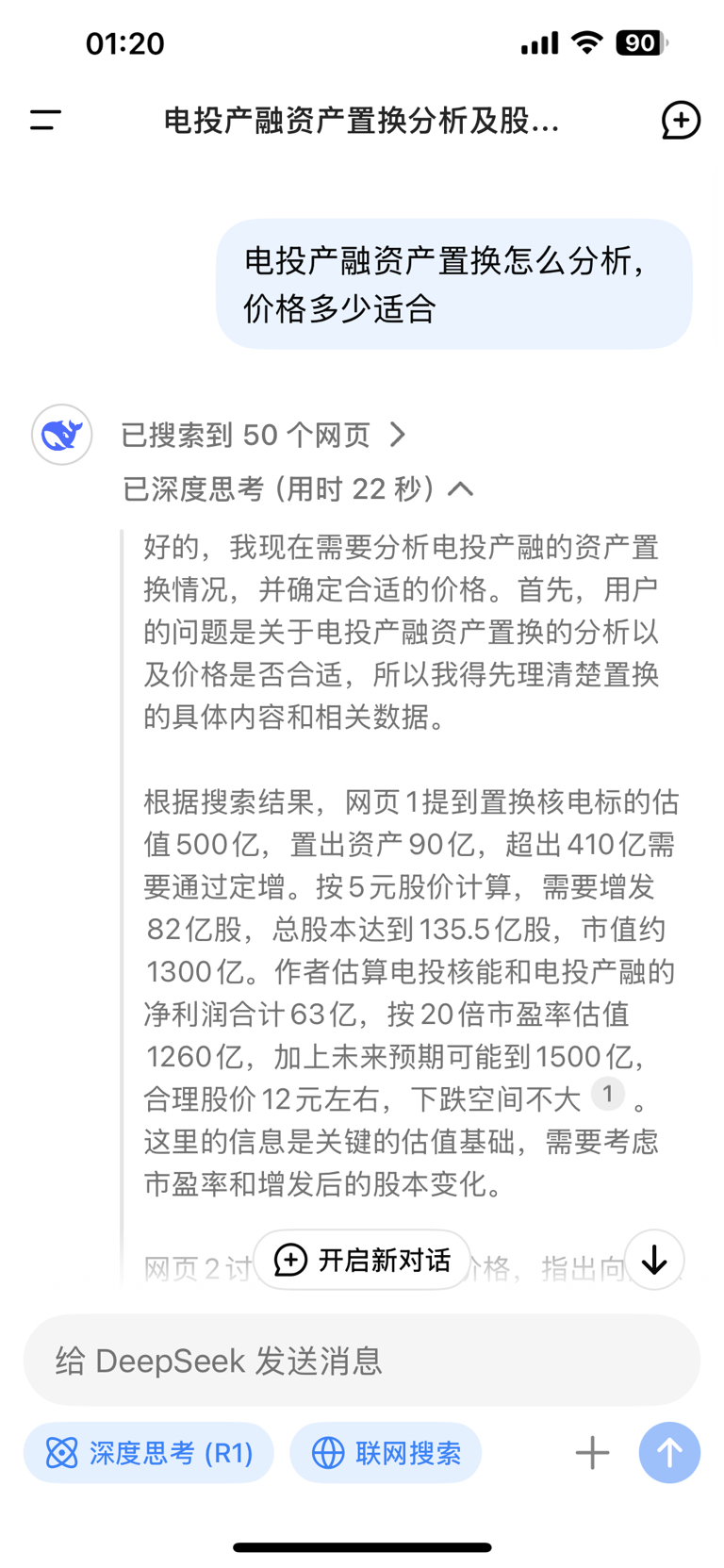

电投产融(000958)的资产置换涉及重大战略调整,其核心是置入电投核能100%股权(估值约500亿元),同时置出资本控股100%股权(估值约90亿元),差额通过定向增发补充。以下从交易细节、估值逻辑、合理股价区间及风险因素等方面综合分析:

---

### **一、资产置换的核心内容与进展**

1. **交易结构**

电投产融拟通过资产置换及增发股份的方式完成交易:

- **置入资产**:电投核能100%股权(核电资产,估值500亿元),提升公司在核能领域的布局。

- **置出资产**:资本控股100%股权(金融资产,估值90亿元),优化资金效率。

- **增发股份**:差额410亿元需通过增发股票募集,若按5元/股计算,需增发82亿股,总股本增至135.5亿股。

2. **当前进展**

交易已通过董事会和监事会审议,尚需股东大会及监管部门批准,存在一定审批风险。

---

### **二、估值逻辑与合理股价测算**

1. **净利润与市盈率估算**

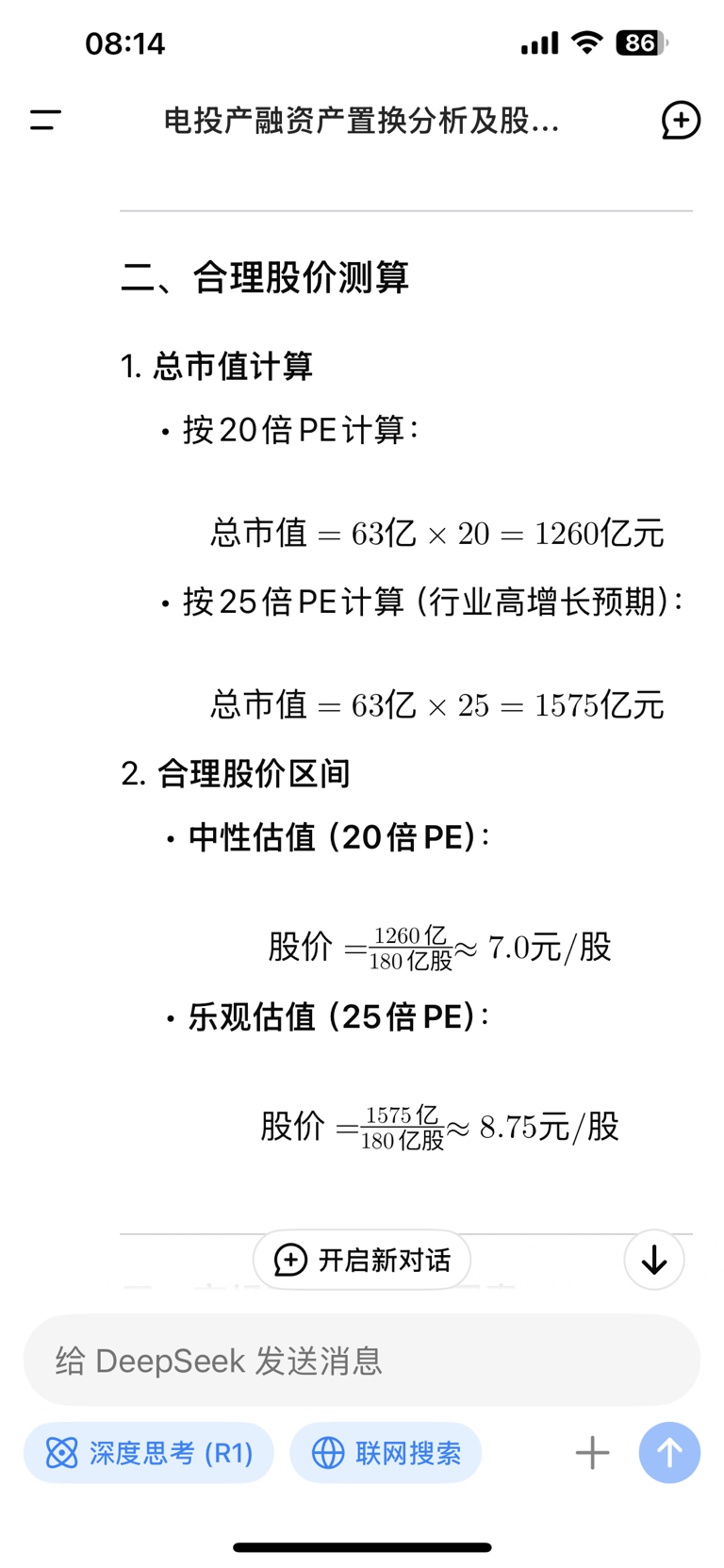

- **置入资产盈利**:电投核能2024年上半年净利润29亿元,前三季度31.5亿元,全年预计50亿元;电投产融原有业务净利润约13亿元,合计63亿元。

- **市盈率法**:按20倍市盈率计算,合并后估值为63亿×20=1260亿元,与当前市值(约345亿元)相比存在显著提升空间。若考虑未来增长及市场情绪,估值可能达1500亿元。

2. **股价测算**

- **总股本**:置换后总股本预计增至135.5亿股(原股本53.5亿股+增发82亿股)。

- **合理股价**:按1260亿元估值计算,对应股价约9.3元/股(1260亿/135.5亿股);若考虑1500亿元估值,则股价约11.1元/股。

- **市场情绪影响**:若增发价定为15元(部分机构预测),可能支撑股价上行。

---

### **三、当前股价与市场表现**

- **短期压力位**:近期股价在6.77元附近承压,需突破该阻力位才能开启上涨趋势。

- **资金动向**:2024年12月主力资金净流入963万元,显示部分投资者看好中长期价值。

- **当前市值**:截至2025年3月,市值约345亿元(股价约7元/股),较置换后合理估值(1260亿)存在较大折价。

---

### **四、风险与不确定性**

1. **审批风险**:交易需通过股东大会及监管部门批准,存在被否决或延期的可能。

2. **市场波动**:新能源行业政策变化、竞争加剧可能影响电投核能的盈利能力。

3. **增发定价分歧**:向国家电投集团的增发价为3.53元/股,而市场增发价或需不低于8元,若定价过低可能稀释股东权益。

---

### **五、投资建议**

- **合理价格区间**:短期内若突破6.77元压力位,股价可能向9-12元区间靠拢;中长期若交易顺利落地且业绩兑现,目标价可看至12-15元。

- **操作策略**:

- **短期**:关注交易审批进展及资金流向,若突破压力位可适当介入。

- **长期**:基于核电行业前景及公司整合后的协同效应,逢低布局更具性价比。

---

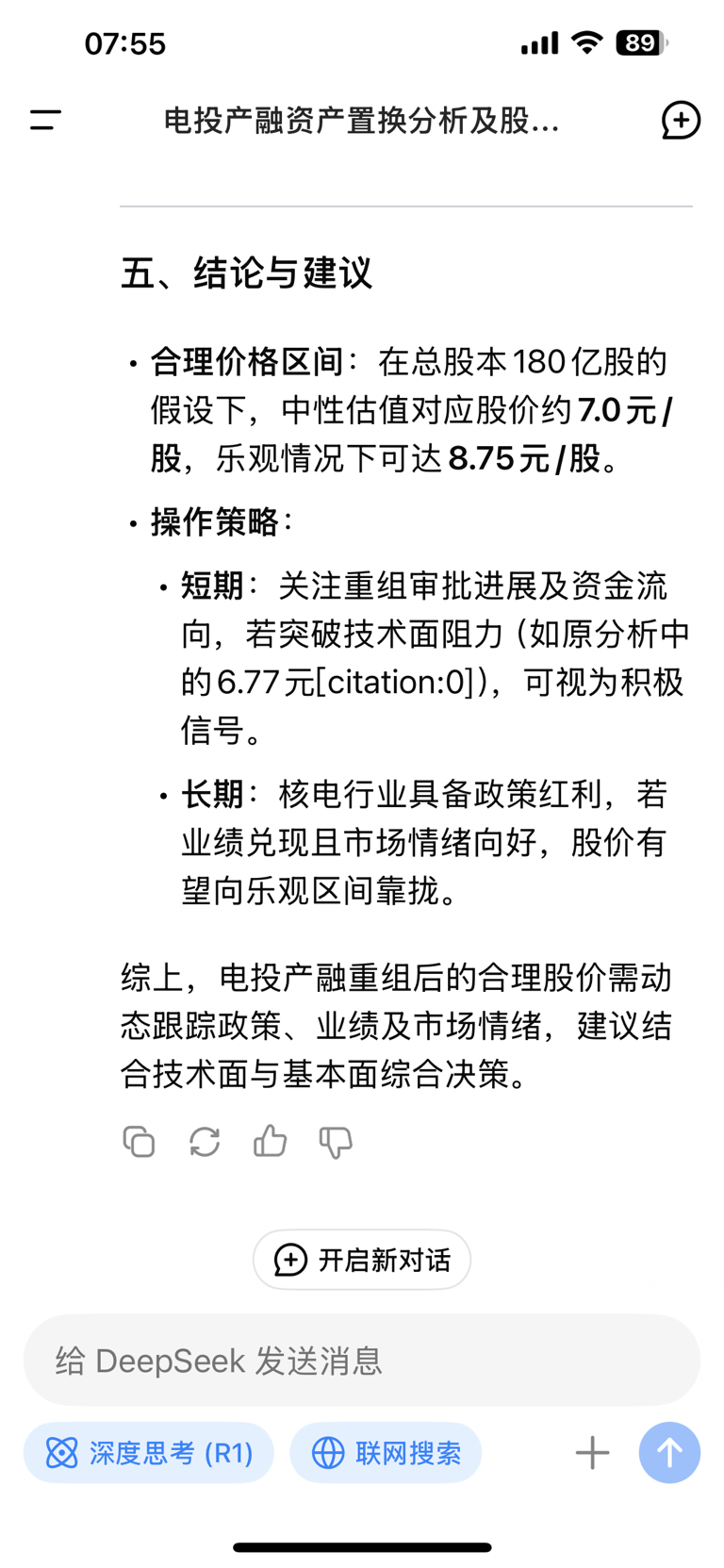

重新问了DS 股本增加180亿

---

### **总结**

电投产融资产置换的核心逻辑在于通过优质核电资产注入提升盈利能力和估值水平,但需警惕审批及市场波动风险。当前股价(约7元)显著低于置换后合理估值(9-12元),中长期具备上涨潜力,投资者可结合技术面突破信号及基本面进展动态调整策略

股本增加到180亿 的估值

在此我说明我是小白,公告太多也没看懂 只是在此参与讨论 估值分析,没有任何恶意 没有误导谁 买卖自己分析 也可以自己问DS

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞") 分时走势每天只能织布出现散户织布机走势

分时走势每天只能织布出现散户织布机走势