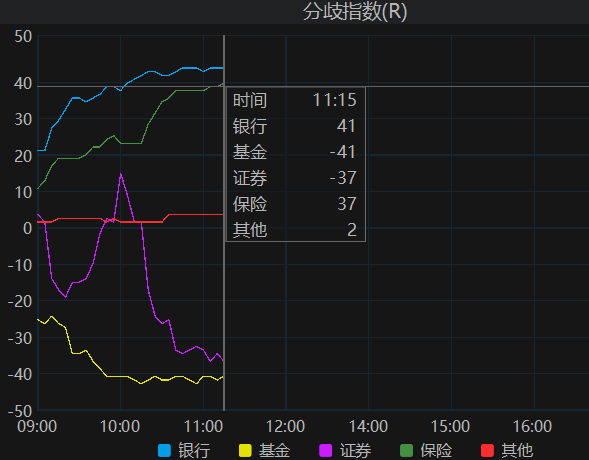

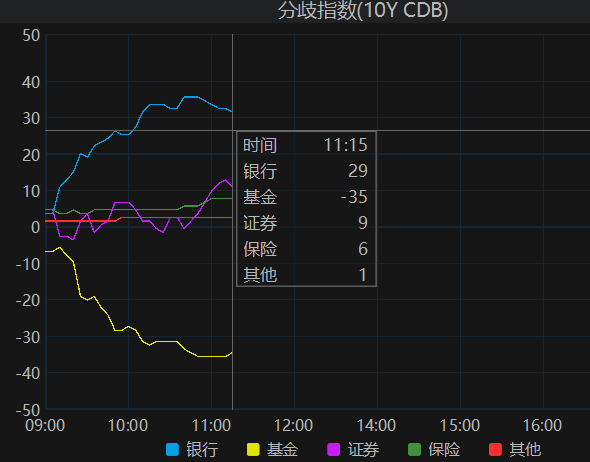

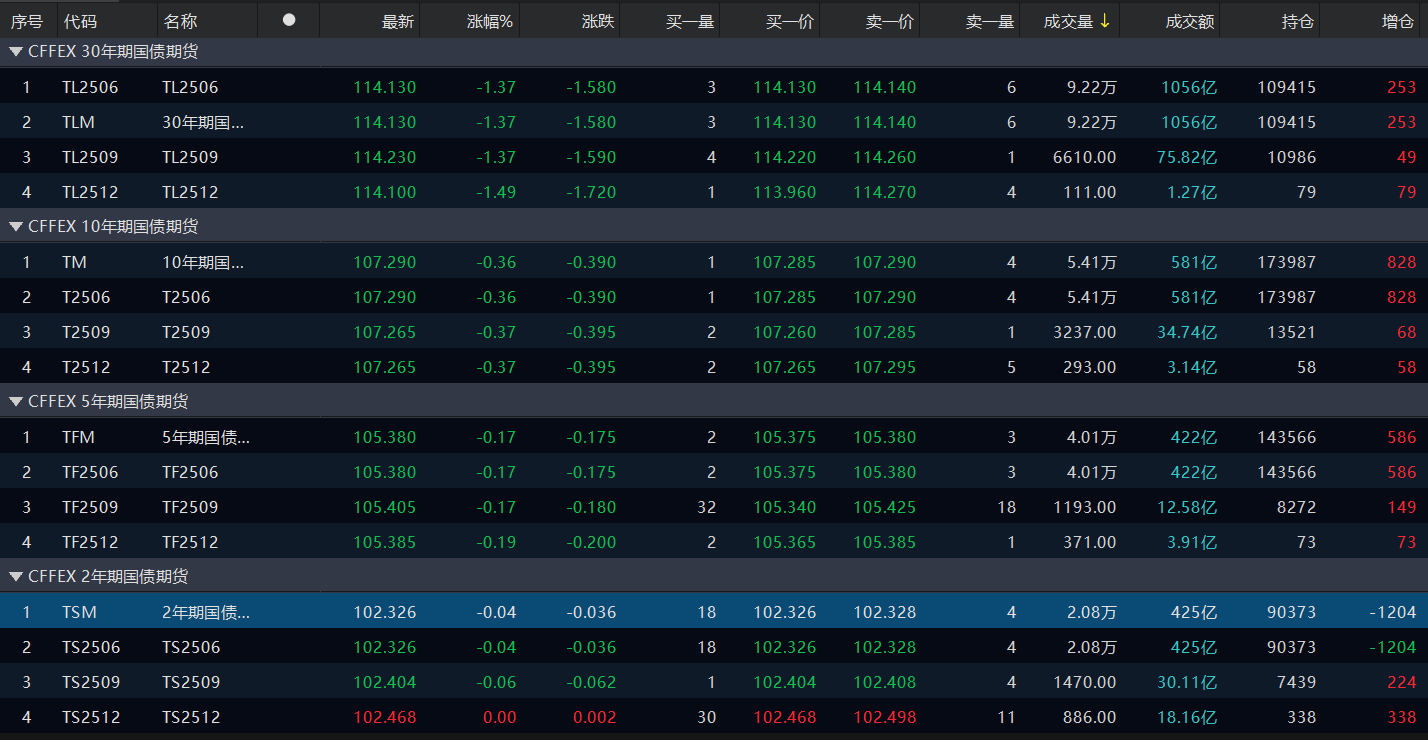

早盘简述:受促消费专项方案落地以及统计局1-2月各项经济数据多数超预期增长影响,债市在上周反弹后重归调整,国债期货和利率债跌幅较大。机构方面,基金和券商大幅净卖出,银行和保险大幅净买入。

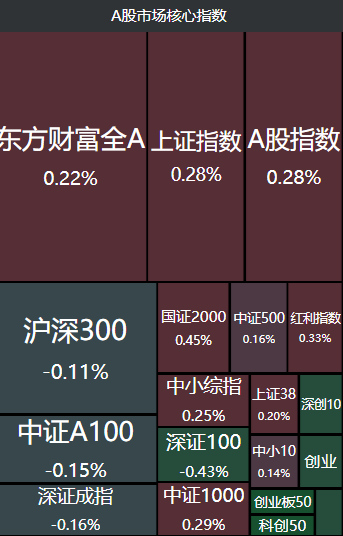

股市方面小幅高开维持强势,消费地产及相关上下游行业领涨,价值股表现好于成长股,科技股虽有回调但也收到买盘支撑。在增量资金陆续进入前提下,权益市场的板块和热点轮动积极有序。

虽然债市再现黑色星期一,但从银行和保险积极买入看,当前收益率的配置价值是较好的,作为负债端较稳定的长线资金会积极配置。在1.86附近整理一周后,10年国债收益率未来极限位置可能调整到2.0甚至2.1附近,时间上可能有个加速。中短端信用债受配置资金支持表现相对较好,如果持仓偏中短债为主的可不必惊慌,股债均衡配置的可以得到更好的缓冲。

资金面:今日央行将开展4,810亿元7天期逆回购,3,870亿元12个月期中期借贷便利到期,965亿元7天期逆回购到期,净回笼25亿。本周进入税期,资金利率有所上涨,资金面紧平衡,后半周有望好转。关注央妈操作和资金利率变化。

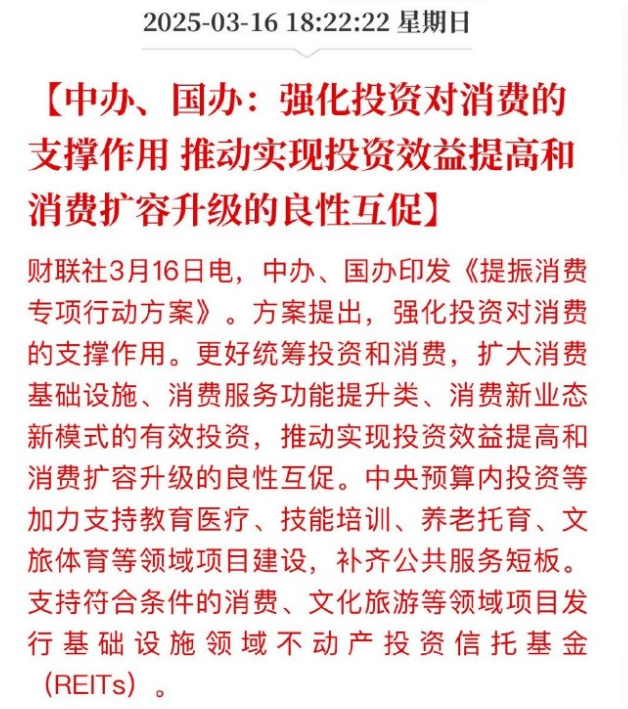

基本面:昨天晚间公布了提振消费的诸多举措,今天统计局各项经济数据小幅超预期增长,特别是一线城市新建商品住宅环比上涨,各项因素都于债市利空。

机构:早盘基金重回大幅净卖出,债基赎回压力或再现,券商同步大幅净卖出,银行和保险则大幅净买入。

盘面:国债期货普跌,30债主连已经跌破9.24点位。现券利率债多数回调回调,信用债短端尚可,中长端跟随调整。资金偏紧下,存单小幅回调。

后市研判:

周末不幸言中,10年国债收益率盘初上行突破第一目标位1.86,在10点公布统计局数据后再度上行,接近3.12高点1.88。预计后市调整第二目标位2.0,终极目标位2.15。长端和超长端仍存下跌惯性,暂观望。目前短端信用债和存单表现相对抗跌,以中短债为主的持仓可不必过于惊慌。

不断转移进入的增量资金是对行情持续的推动力,对A股和港股权益市场要扭转过去的熊市思维,做中长线考量。

整体配置上不做简单的单边押注,依旧保持股债均衡思维。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

本文作者可以追加内容哦 !

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

![[偷笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot25.png "偷笑")