威尔药业两个主营业务,药用辅料跟合成润滑基础油产品。

药用辅料的要求比合成润滑基础油更高,两项业务的协同:

药用辅料的下游客户比较分散,占比都不是很大(每个客户都是5%左右),而合成润滑基础油的下游客户则比较集中:

合成润滑油有销售半径且季节性波动不大:

润滑油用途:

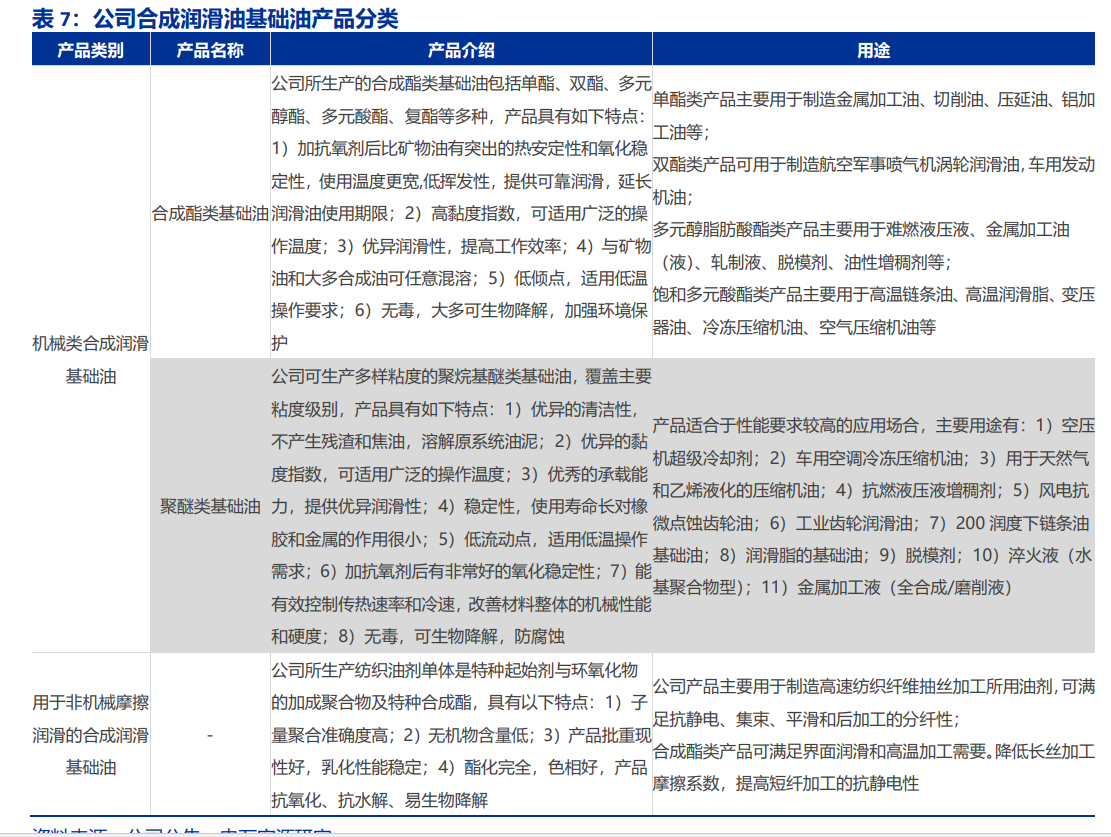

机械类合成润滑基础油的用途:

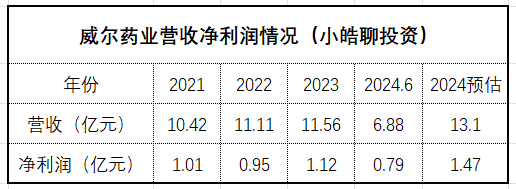

营收净利润情况:

除了2021年外,其他年份的每股经营现金流基本都是大于每股收益。假设2024年4季度营收取3.1亿,净利润取0.34亿算,预估2024年总体营收跟净利润就是13.1亿跟1.47亿。

药辅业务按45%净利润占比算,2024年药辅业务净利润为0.6615亿,可比公司选取东宝生物(胶囊产品),山河药辅(药用辅料),黄山胶囊(胶囊产品),尔康制药(药用辅料)。截止2025年3月14日收盘,东宝生物总市值33.24亿元,以2023年净利润1.2亿元算,静态pe为27.7。山河药辅总市值为27.64亿元,以2023年净利润1.62亿元算,静态pe为17.1。黄山胶囊总市值为19.98亿元,以2023年净利润0.65亿元算,静态pe为30.7。尔康制药总市值59.4亿,亏损,直接略过。若取低值山河药辅的17pe算,药辅这块业务估值为0.6615*17=11.25亿元。

2022年及以前,润滑油业务利润占比大概都是40%左右,2023年利润占比为51.29%,2024年半年报比例为54.99%,净利润占比逐年提升。

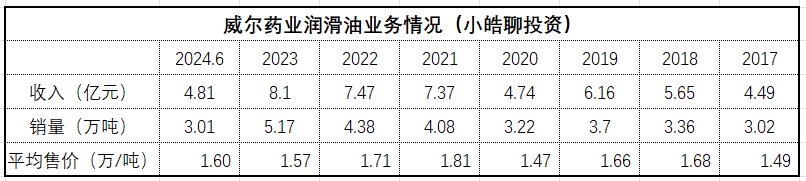

我们再来看看润滑油业务这些年的销量及平均单价:

2020年是yiqing影响,销量及单价下滑,近三年的平均售价还算平稳,都在1.6万/吨左右浮动,而且润滑油还分机械类跟非机械类,若2024下半年也以3万吨算,2024整年的销量及收入就会比2023年增长约20%。而威尔药业上市时,这块业务选取的可比公司为皇马科技跟晨化股份。

截止2025年3月14日收盘,皇马科技69.59亿市值,假设2024年整年利润取业绩预告中值4.01亿,对应pe为17.35。晨化股份22.55亿市值,2024年0.81亿净利润,对应pe为27.84。两者平均值为22.6。

其他同类型公司为:

龙蟠科技(磷酸铁锂正极材料,润滑油,冷却液),锂电业务拖累,现在的pe没法看。

统一股份(润滑油脂),pe100多,没法看。

德联集团(汽车精细化学品,如冷却液润滑油等),若2024年中值净利润按0.96亿算,pe为38.38/0.96=39.98。

康普顿(润滑油,尾气处理液),若2024年净利润按0.68亿算,pe为24.77/0.68=36.43。

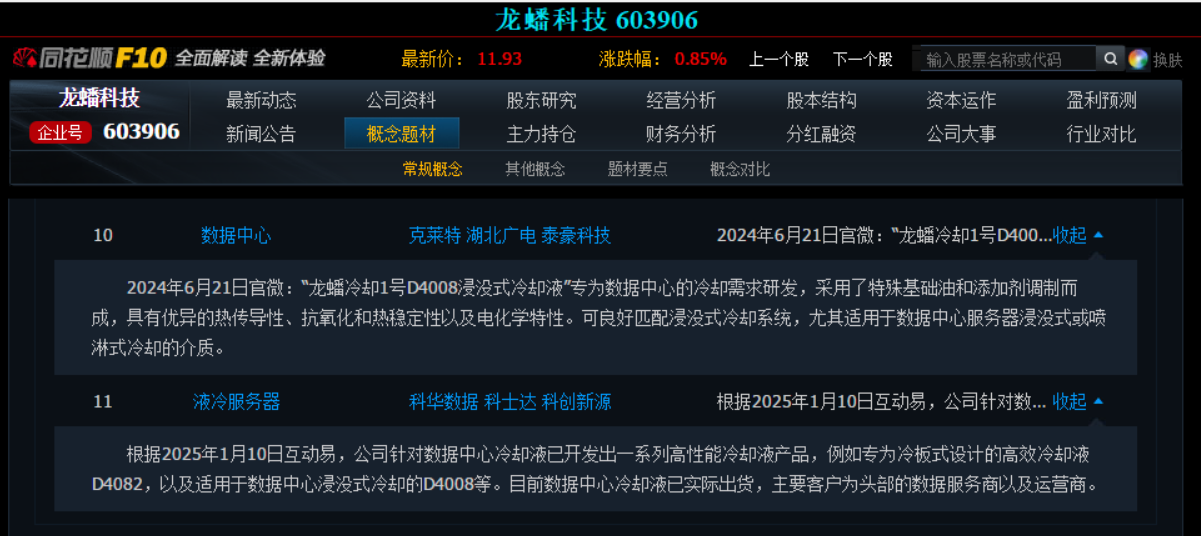

威尔药业机械类润滑油产品,主要应用于高端车用、家电压缩机用、苛刻高温或低温条件的工业领域以及航空航天等高端润滑油领域。而对于数据中心的液冷领域,主要协助下游大客户研发,如果研发突破,产品又会增加一项前景广阔的用途。目前同行龙蟠科技已经有相关冷却液产品用于数据中心。

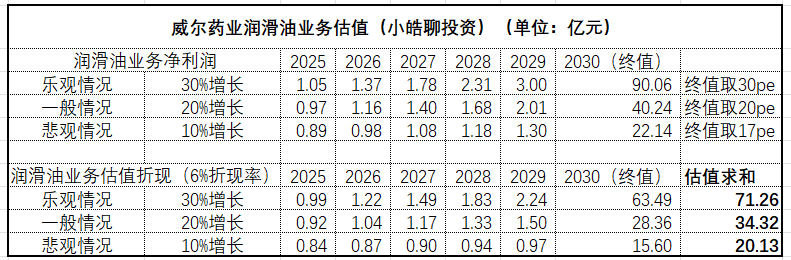

假设威尔药业2024年净利润为1.47亿元,润滑油业务净利润占比为55%算,2024年润滑油业务净利润为0.8085亿元。考虑到威尔药业润滑油产品主要用于高端车用、家电压缩机用、苛刻高温或低温条件的工业领域,未来国内机器人及数据中心的爆发,威尔药业的相关产品还可能分一杯羹,对于润滑油这块业务,未来5年的净利润增长在悲观,一般及乐观情况下,分别取10%,20%,30%增长率,终值pe分别取17,20,30,折现率取6%,对应这块业务的估值情况如下:

在悲观、一般及乐观情况,再加上药辅业务的估值11.25亿元,对应总体估值分别为31.38,45.57,82.51亿元,对应股价分别为23.17,33.64,60.91元。至于能不能实现,就要每个季度跟踪一下润滑油业务的销售情况了。另外,威尔药业实控人旗下还有南京试剂公司,算是部分挤压了威尔药业的业务。

文章数据来源:年报,招股书,转债发行问询函,同花顺,互动平台,申万宏源研报。

注:以上仅为个人记录投资思考之用,不作为投资建议,据此投资,盈亏自负。

本文作者可以追加内容哦 !