$海南橡胶(SH601118)$ $中化国际(SH600500)$ $传化智联(SZ002010)$

基本面综述

近期就天然橡胶上下游基本面因素来分析,利多预期是存在的,不过也不排除未来需求端疲软的情况出现。国内产区逐步开割,泰国进入减产季,供给端影响弱化,另外一方面,泰国雷雨天气预期导致上游供给在未来可能出现收紧,橡胶期货市场仍有一些支撑。

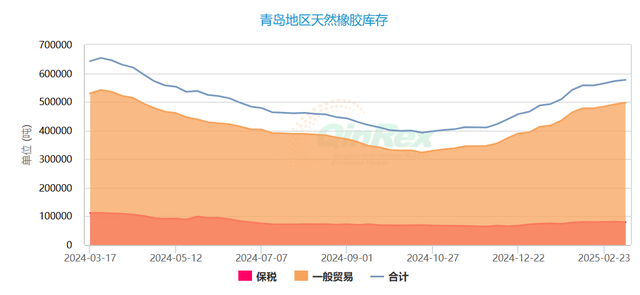

青岛地区橡胶总库存1月以来持续增加,本周青岛地区天然橡胶总库存回升至58.86万吨,上周中国顺丁橡胶社会库存继续小幅回落至1.33万吨,上游中国丁二烯港口库存小幅回落至3.29万吨,库存周期转变较为明显。

整体来看,深色胶继续累库,尤其是仓单开始增加,累库预期开始兑现,可能是到港节奏的问题。NR仓单预计继续增加。上周累库速度几千吨,预计后续仍然会累库,主要在于深色胶累库。继续关注库存拐点。

需求端,国内下游轮胎企业春节后逐步恢复开工,整体需求端还需要持续观察复工的节奏以及出口表现,短期天然橡胶走势预计偏弱震荡。

橡胶近高压力区域明显,上行反弹乏力,盘面保持在低位横盘休整,目前整体在17000-16500区域运行,17000下方谨慎偏空对待,短线节奏或持续存在调整动能,日内05合约运行区间参考16800-17200。

追加内容

本文作者可以追加内容哦 !