市场资讯回顾

1、央行:择机降准降息

3月13日,中国人民银行党委召开扩大会议。会议指出,要实施好适度宽松的货币政策。根据国内外经济金融形势和金融市场运行情况,择机降准降息,综合运用公开市场操作等多种货币政策工具,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。(来源:中国人民银行)

2、国务院通过2025年重点工作分工方案

3月13日,国务院召开常务会议,讨论通过《国务院2025年重点工作分工方案》。会议指出,要细化措施加快落实,与各种不确定因素抢时间,紧抓快干、靠前发力。同时密切跟踪形势变化,做好政策储备,确保需要时能够及时推出、尽快见效。强化对地方的指导支持,在要素保障、科技创新、改革开放先行先试等方面制定支持政策、拿出具体方案。(来源:新华社)

3、中国2月社融保持较快增长

3月14日,中国人民银行公布金融数据显示,2月社融规模增量为2.23万亿元。前值为7.06万亿元。2月新增人民币贷款1.01万亿元,新增人民币存款4.42万亿元。2月末,广义货币(M2)余额320.52万亿元,同比增长7%。

考虑到春节因素对2月的影响,需要将1-2月贷款增量合并看待,从这个角度观察,今年以来贷款投放同样很不错,在去年高基数上还实现了较快增长。(来源:中国人民银行)

4、工信部:全力促进工业经济平稳运行

3月12日,工业和信息化部召开干部大会,会议强调,要全力促进工业经济平稳运行,实施新一轮重点行业稳增长工作方案,深入实施制造业重大技术改造升级和大规模设备更新工程,全面加强制造业“增品种、提品质、创品牌”工作,抓好“十四五”规划重大工程顺利收官,支持工业大省挑大梁。(来源:工信部)

5、金融监管总局:研究“超长期国债+超长期贷款”服务模式

3月13日,国家金融监督管理总局召开扩大会议。会议强调,全力支持经济高质量发展。推出有针对性的金融支持措施,助力实施提振消费专项行动。研究建立“超长期国债+超长期贷款”服务模式,高效支持“两重”建设。精准支持发展新质生产力,重点抓好金融资产投资公司股权投资、保险资金长期投资改革、科技企业并购贷款、知识产权金融生态等“四项试点”,推动科技创新和产业创新融合发展。(来源:国家金融管理总局)

6、乘联会:车市迎来春节后开门红

3月10日,乘联会公布2月全国乘用车市场数据,2月全国乘用车市场零售138.6万辆,同比增长26.0%;其中新能源乘用车市场零售68.6万辆,同比增长79.7%。2月零售处于历年2月零售历史高位。

乘联会表示,近期国内外宏观环境的变化好于预期,消费者消费心态相对平稳,叠加车企营销活动在春节期间的持续发力和去年2月销量基数低,因此今年2月车市强于2024年春节后的低迷走势,实现2025年2月的春节后开门红。(来源:乘联会)

7、黄金价格再创历史新高

3月13日,COMEX黄金首次突破3000美元关口,收报3001.3美元/盎司,创历史新高。伦敦金现也收涨1.89%,报2988.26美元/盎司,刷新历史高点。消费市场方面,部分品牌金饰价格已突破900元大关。整体来看,此次金价突然飙升主要由美国关税政策不确定性上升和美国通胀预期降温、美联储货币政策放宽可能性驱动。(来源:央广网)

8、美国2月通胀超预期降温

3月12日,美国劳工统计局公布数据显示,美国2月核心CPI同比上涨3.1%,2021年4月来新低;预期值3.2%,前值3.3%。从细分项目来看,核心CPI的下降,很大程度上得益于能源和交通成本的显著下降。整体来看,2月份CPI数据的放缓为市场带来了些许乐观情绪,但关税政策带来的不确定性,以及美联储的观望态度,使得未来的通胀前景仍不明朗。(来源:华尔街见闻)

一周行情回顾

1、全球市场

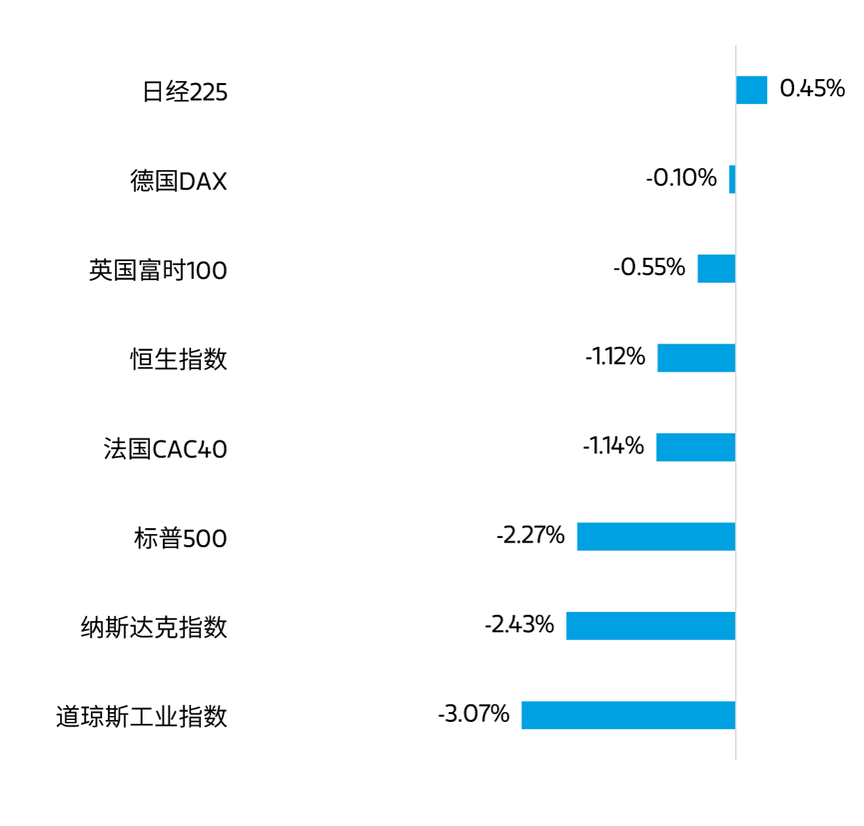

3月10日至3月16日,全球主要股指多数下跌。美股方面,道琼斯工业指数下跌3.07%,纳斯达克指数下跌2.43%,标普500指数下跌2.27%,行业板块方面,能源、公共事业等板块表现相对较好。港股方面,恒生指数下跌1.12%,行业板块方面,必需性消费、原材料业等板块表现相对较好。

数据来源:Wind,统计区3月10日至3月16日,过去市场表现不代表未来。

2、A股市场

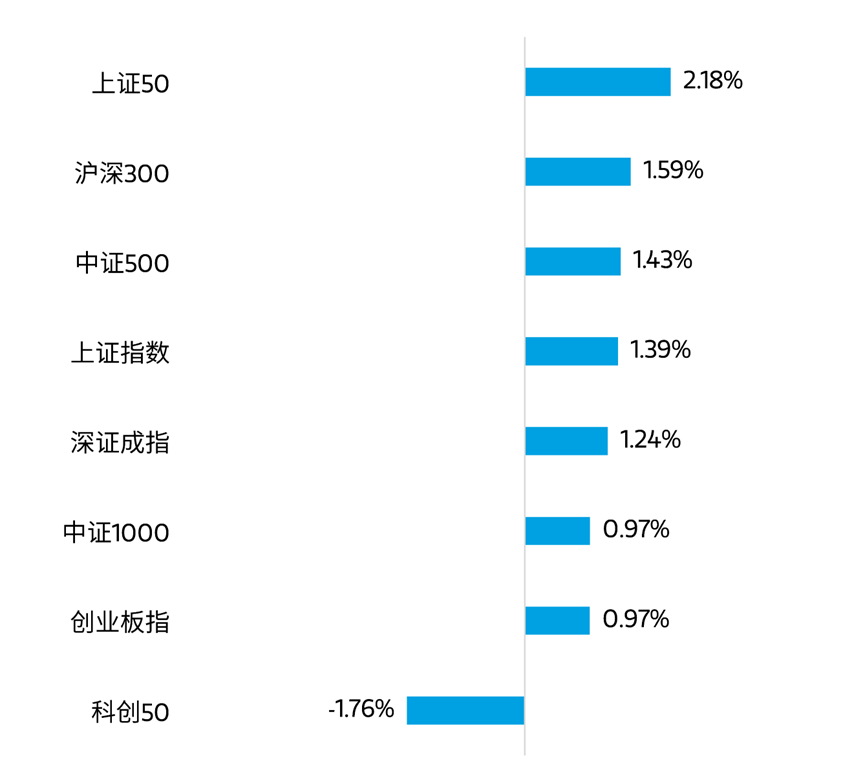

3月10日至3月16日,A股三大指数集体上涨。截至周五收盘,上证指数上涨1.39%,深证成指上涨1.24%,创业板上涨0.97%。从市场成交量来看,上周日均成交额为16483.64亿元,量能相比上上周有所下降。

从上周表现来看,A股整体震荡上涨,市场情绪进一步回暖。消息面上,随着上周两会的正式闭幕,央行召开党委扩大会议,明确宣布实施适度宽松的货币政策,并将根据经济金融形势择机实施降准降息措施,进一步刺激了周五市场的上涨。

数据来源:Wind,统计区间3月10日至3月16日,过去市场表现不代表未来。

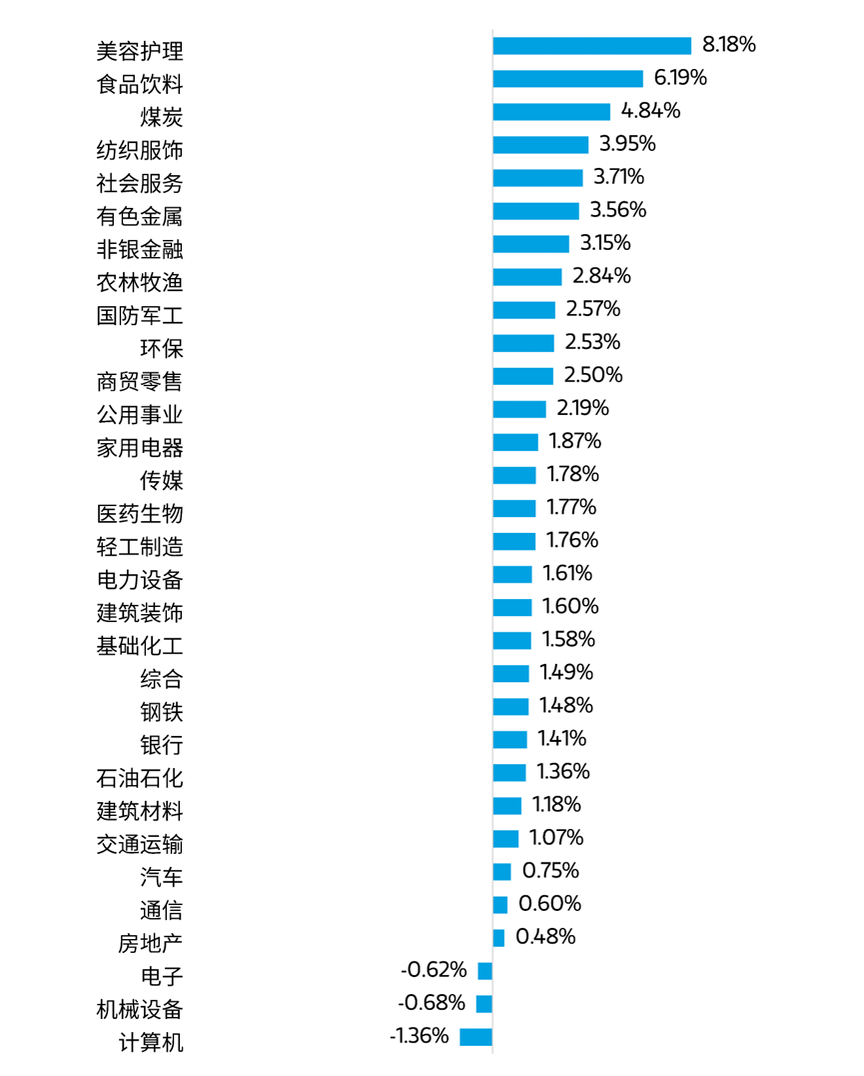

行业表现方面,申万一级行业指数中,美容护理、食品饮料、煤炭等板块表现较好,计算机、机械设备、电子等板块表现较差。

数据来源:Wind,统计区间3月10日至3月16日,过去市场表现不代表未来。

市场展望

总体来看,近期市场继续经历一定的波折,由于美股遭受重挫,A股受到一定情绪影响,但“东升西落”的叙事继续广泛传播,A股的修复能力增强。周五市场一举突破,改变了近两周市场震荡的格局。我们认为有几个原因主力市场获得突破。一是近期美国就业数据、通胀数据均弱于预期,美联储降息预期继续回摆,6月份降息概率显著上升;二是发改委等多部门将于周一举办提振消费有关情况发布会,以及呼和浩特等地生育补贴力度超预期,这激发了市场对内需修复的信心;三是央行召开会议指出择机降息降准的消息对投资者情绪带来提振。因此近期顺周期板块整体上涨。

周末央行发布了2月份金融数据,当月新增社融同比多增7300多亿元,社融存量同比增速提升0.2个百分点至8.2%;但贷款同比少增,M1回落至0.1%;政府债券是社融多增的主要贡献来源,未来有望延续这种结构。1-2月份整体看经济数据有所改善,但未来仍需跟踪观察,关税后续影响是值得关注的。近期市场上涨的动力来自于DeepSeek横空出世及民营企业家座谈会带来的投资者对国内经济中长期悲观预期的扭转,海外资金在亚太市场的配置也开始再平衡,因此看到的更多是估值的修复。

未来的市场风格预计会延续均衡,且有可能呈快速轮动格局,较难像2月份聚焦科技成长。因此,自下而上寻找优质个股是更好的策略。行业角度,重点关注受益于国内消费刺激政策发力的汽车、家电、消费电子等,以及其他一些消费品、医药、新能源、有色、军工等方向。中长期角度,重点关注受益于AI快速发展的领域。

风险提示:本资料仅作为客户陪伴材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利基金管理(中国)有限公司严格审查本资料的内容,但不就其准确性、完整性及适用性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,不构成任何要约或要约邀请,也不构成任何对投资人的投资建议、投资承诺或担保。本公司或本公司关联方、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本公司郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况、风险承受能力及投资目标谨慎选择。本资料版权归本公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载,或对本资料内容进行任何有悖原意的删节或修改。

本文作者可以追加内容哦 !