从DeepSeek惊艳出世“横扫”全球,到海内外科技大厂高调联姻AI领域,再到国内车企纷纷打造智驾平权,AI、智能驾驶、大数据为代表的科技革命新时代似乎已经到来,科创板这片承载着大国科技前沿的“战略母港”,正以585家硬科技企业、7.8万亿市值的体量(来源:Wind,截至2025.2.10),成为市场逐浪的核心锚点。

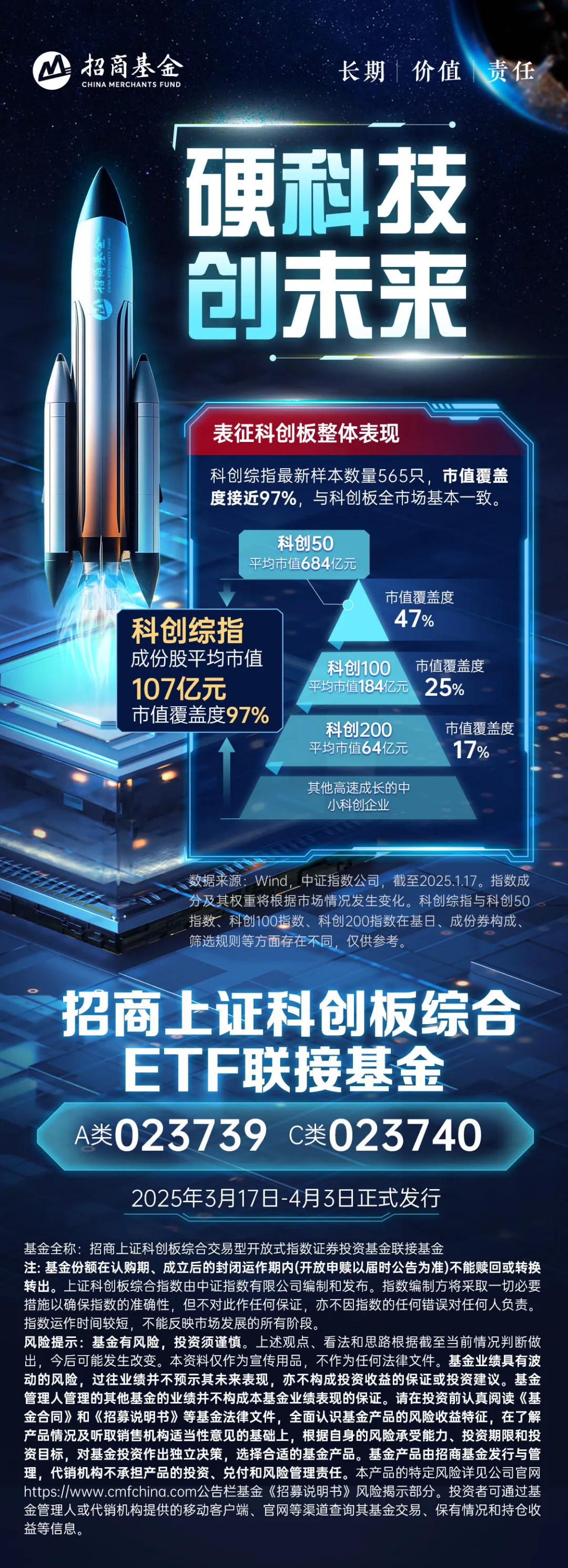

招商上证科创板综合ETF联接于3月17日正式发行(A类023739 C类023740),紧密跟踪科创综指ETF招商,无需场内账户,场外即可规划科创板的配置方案!

Q:科创综指是什么?和科创50、科创100有何不同?

A:科创综指全称上证科创板综合指数,顾名思义,就是从科创板中选取符合条件的全部上市公司证券(除ST、*ST证券以外)作为指数样本,采用总市值加权方式,反映科创板市场的整体表现,其代表性类似于上证指数之于上交所、纳斯达克指数之于纳斯达克交易所。

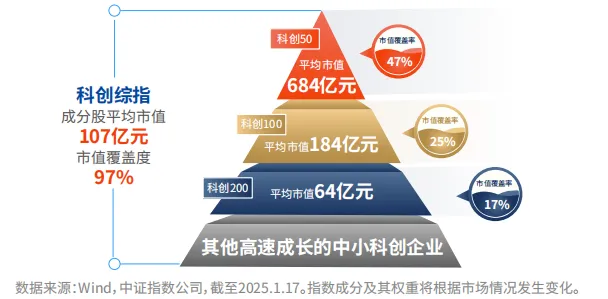

而和科创50、科创100等指数最大的不同之处在于,科创综指定位于综合指数。科创综指对整个科创板的市值覆盖度高达97%!是一个“大而全”的综合性指数。

从市值分布来看,科创综指包含大、中、小盘证券,截至1月17日,样本市值平均数和中位数分别为107亿和47亿,主要发挥对科创板市场整体表征功能。

也就是说,科创综指可以说是相对更全面地覆盖了当下“新质生产力”的科创板上市标的。既兼顾了龙头企业,也囊括了科技延伸下有诸多收益机会的中小企业,能更全面地覆盖核心技术突出、攻关创新能力强的“硬科技”领军企业。

Q:为什么科创综指具有“科特估”属性?

首先,科创板的定位,就是优先支持符合国家科技创新战略、拥有关键核心技术等先进技术、科技创新能力突出、科技成果转化能力突出、行业地位突出或者市场认可度高的科技创新企业发行上市。

科创综指行业结构布局与新质生产力发展方向高度契合,科创综指中新一代信息技术、生物产业、高端装备制造产业、新材料产业合计占比超过91%,“硬科技”特征明显。

从行业分布来看,科创综指的行业分布“不偏科”,半导体、电力设备和医药行业权重占比较高,其中半导体权重近38%,而科创50行业分布更为聚焦,半导体权重占比达62%。

Q:为什么科创综指或更适合当下环境?

近期国产AI大模型DeepSeek实现了训练和推理的成本的大幅降低,同时综合性能追平海外前沿大模型,这股“科技巨浪”使得人工智能大模型的成本迅速下降,截至目前,已经有多家企业宣布接入DeepSeek相关模型,既包括国内互联网平台企业、知名通信运营商、也包括酒店、游戏、医疗乃至政务等下游产业链。

可以说,国内科技行业在创新突破的同时,也在同步进行产业链的向下传递,科技成果逐渐由头部企业延伸至下游,给更多不同领域的中小型企业带来机会,在这样的背景下,“大而全”地覆盖科创板更多市值和行业内的企业显得尤为重要了。

而科创综指无论是在市值的覆盖率,还是个股数量、行业分布上,都要远远多于科创50和科创100,因此在当下环境中优势相对更加可期,高速成长期的科创板中小企业,有望给科创综指带来更多弹性。

Q:科创综指的长期表现如何?

正是因为“多元分散”,覆盖面广的特征,让科创综指在过往普涨行情中也能捕捉更多机会,有着不逊色于科创50的弹性。自基日2019年12月31日至,2025年1月17日,科创综指整体跑赢科创50全收益指数11.21%,但波动性上两者差距并不明显,科创综指期间年化波动率为33.77%,略高于科创50全收益的32.62%,但其最大回撤仅有-57.93%,略优于科创50全收益的-61.89%。此外,分年度来看,科创综指过去5个完整年度中,4个自然年皆跑赢科创50全收益指数。

数据来源:Wind,数据截至2025年1月17日,年化波动率为自基日2019年12月31日至2025年1月17日期间日波动率年化。

而在科创板开板以来的5轮技术性牛市(涨幅>20%)中,科创综指有4轮表现优于科创50指数,显示该指数短期爆发力亦较强。

数据来源:中证指数公司、Wind,截至2025.1.22。科创综指近5年表现分别为47.13%(2020)、11.02%(2021)、-26.73%(2022)、-7.66%(2023)、1.23%(2024);科创50指数近5年表现分别为39.30%(2020)、0.37%(2021)、-31.35%(2022)、-11.24%(2023)、16.07%(2024),科创综指和科创50指数在成分股券构成、筛选规则等方面存在不同,仅供参考。过往业绩仅供参考,并不代表其未来业绩表现,亦不构成投资收益的保证或投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

展望2025年,“科技强国”依然是国家不断强调的发展主线,科创板代表的“新质生产力”与科技自主可控受到全方位支持,因此无论是政策催化还是市场导向依然可期,科创综指也有望成为各大投资者,搭上“科技快车”的重要工具!

Q:联接基金是什么,和科创综指ETF有何不同?

招商上证科创板综合ETF联接是一种通过场外渠道投资科创综指指数的基金。由于科创板个股投资门槛较高,需满足“50万资产+2年交易经验”的严格条件,联接基金其核心运作模式是将90%以上的基金资产投资于目标ETF即科创综指ETF招商,达到间接跟踪科创综指表现的目的。

这就让没有场内股票账户的投资者也能通过银行、第三方理财平台等场外渠道参与科创板投资,操作上更加便利和简单,投资门槛也更低。

注: 基金份额在认购期、成立后的封闭运作期内(开放申赎以届时公告为准)不能赎回或转换转出。上证科创板综合指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数运作时间较短,不能反映市场发展的所有阶段。

注:上证科创板综合指数(代码000680.SH),指数基日为2019-12-31,最近5年(2020年至2024年)完整会计年度涨跌幅分别为:47.13%(2020)、11.02%(2021)、-26.73%(2022)、-7.66%(2023)、1.23%(2024);上证科创板50成份指数(代码000688.SH),指数基日为2019年12月31日,最近5年(2020年至2024年)完整会计年度涨跌幅分别为:39.30%(2020)、0.37%(2021)、-31.35%(2022)、-11.24%(2023)、16.07%(2024);上证科创板50成份全收益指数(代码000688CNY01.SH),指数基日为2019年12月31日,最近5年(2020年至2024年)完整会计年度涨跌幅分别为:40.02%(2020)、0.65%(2021)、-31.08%(2022)、-10.61%(2023)、16.89%(2024)。全收益指数和价格指数的区别在于全收益指数的计算中将样本券分红计入指数收益,在样本券除息日前按照除息参考价予以修正,与实际投资更贴合。指数运作时间较短,不能反映市场发展的所有阶段。过往表现不预示未来。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。本资料仅作为宣传用品,不作为任何法律文件。基金业绩具有波动的风险,过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。请在投资前认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。基金产品由招商基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本产品的特定风险详见公司官网https://www.cmfchina.com公告栏基金《招募说明书》风险揭示部分。投资者可通过基金管理人或代销机构提供的移动客户端、官网等渠道查询其基金交易、保有情况和持仓收益等信息。

$招商上证科创板综合ETF联接A(OTCFUND|023739)$

本文作者可以追加内容哦 !