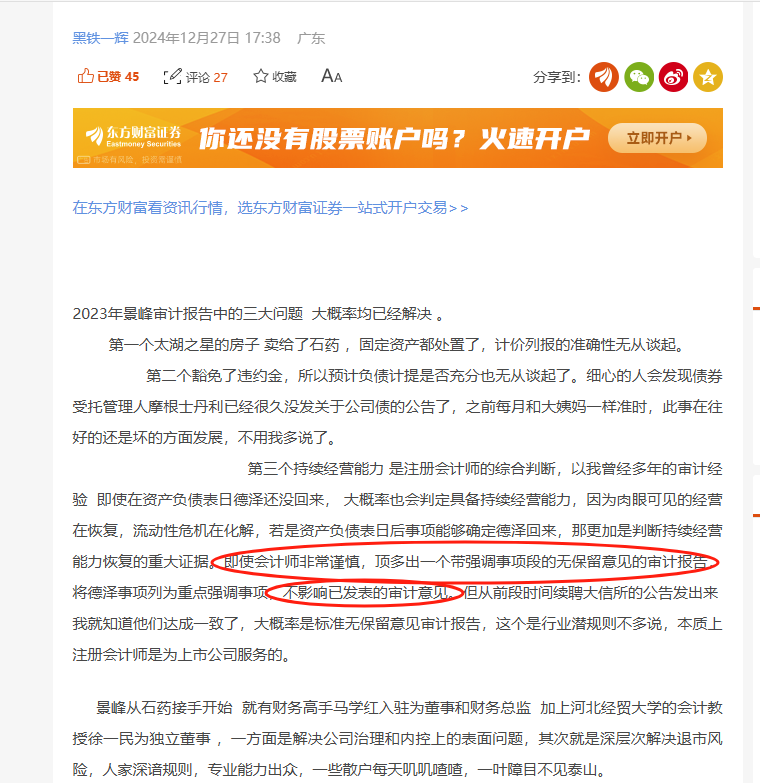

去年年底,我写了一篇关于景峰2024年审计报告的判断的文章,有网友认同,也有网友认为我在忽悠别人,我根本不在意别人的观点,我的买卖行为自有我自己的逻辑链条,时间会证明对错,判断错了就能得到反思成长。发出来只为把思考做下记录记录投资路程罢了,因为中长线的投资过程太无聊了。我从事过审计工作多年,知道审计工作的流程和重点是什么,景峰连所都没有更换,但凡担心出差错的,早就先换所了。 可以看看1-3月,有多少公司换所 换签字会计师,难道那些风险不是更大吗?即使换所侥幸过了年审,也可能事后会收到交易所的问询函。 二来 我认为景峰 顶多出具带强调事项段的无保留意见是有依据的 具体我在去年得文章里写了,出标准无保留也是有可能的 因为持续经营这个事情,是个综合判断,企业有没有在复苏持续经营,大家也能感受得到。有些网友说营收太低了,营收都是石药带来的 所以没有持续经营能力等等 我个人觉得太浅了 我有很多理由反驳 持续经营表明的是企业持续运转的能力,1个亿营收的上市公司很多,怎么表明没有持续经营能力? 科创板上市还有没有营收的呢 那怎么解释怎么出审计报告? 营收都是关联方石药带来的,看过IPO招股书的都知道,很多公司存在重大客户依赖,都判定为没有持续经营能力? 这个东西专业准确的说法是 单一客户依赖风险 ,况且景峰的2024年的大部分收入并不是石药带来的,景峰的核心问题是资不抵债、流动性困难以及重要子公司面临清算导致的持续经营能力危机。因为报表中披露德泽盈利能力最强,如果有其他的子公司恢复顶上来 德泽事项其实也不影响持续经营能力。 最近有些ST公司公布了审计报告,如ST佳沃 ST宁科 都是带强调事项段的审计意见,进一步验证了我的观点。 只要企业合法合规 没有财务造假,账目清楚可审计,出保留意见 无法表示意见 否定意见的概率是比较低的。大部分破产重整企业到最后出这些非标意见 要么就是窟窿太大,要么就是因为各种原因导致公司很乱 没有内控 没有治理,账目没法审计。 现在的景峰被石药和长城梳理的整整齐齐,看看宁科那么多问题都安全上岸了。我们作为景峰股东 何不把眼光放长远一点?安静的迎接石药的到来。

至于破产新规那些,很多网友做过分析了, 对短期肯定是有影响的,对长期的景峰来说,应该是没有太大影响的。很多时候 一个“等”字 ,真的能淘汰掉80%的散户。投资路的难就是难在这里,外面一片AI暴涨,机器人暴涨,自己买的股冷冷清清,又有几人心态能平稳?

本文作者可以追加内容哦 !

![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")

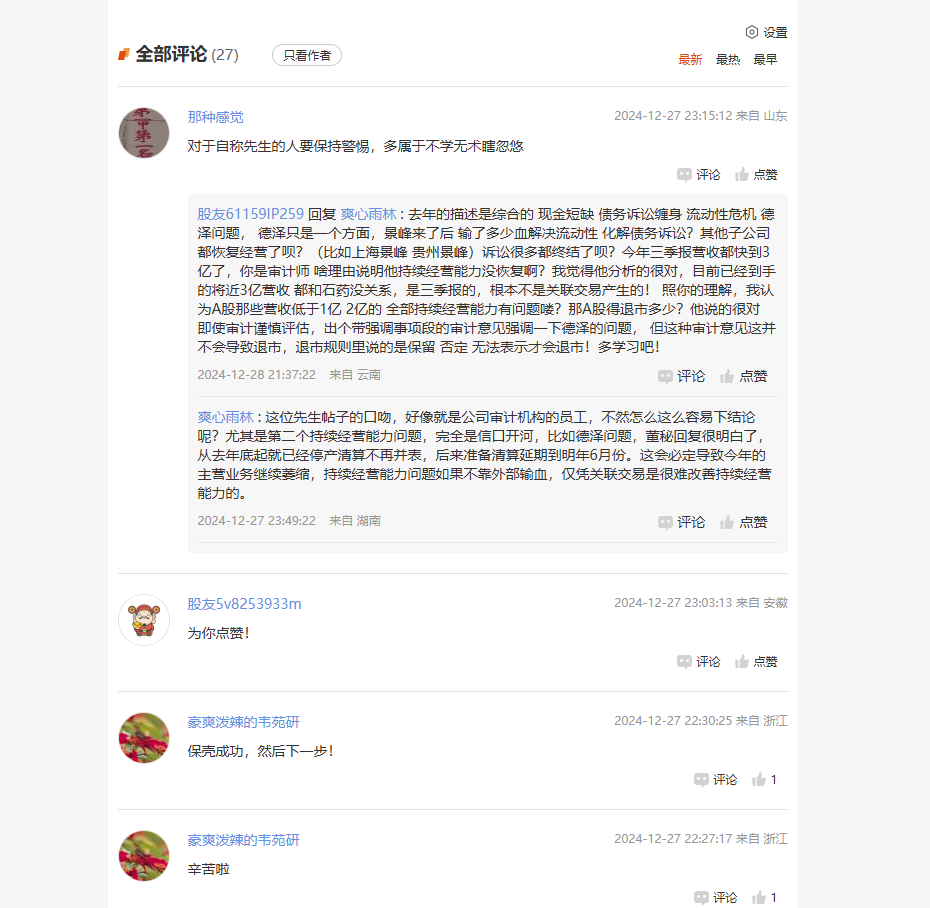

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花") 我也是一直觉得石药进驻以后,在11月能续签了原来的23年会计师事务所,再后面免债和会计更正处理,这都需要跟会计师事务所沟通的吧。再后面还就非标消除那个出了专项报告。从续签到后来种种配合说明这么几个月管理团队跟会计师事务所沟通是顺畅的认同,不然早谈崩换所了。就是同个所一直跟下来的,那24年再出否定意见而保不了壳其实只是一种极小概率的理论可能了。我只是感觉,说不清楚,还是专业人士说的清楚

我也是一直觉得石药进驻以后,在11月能续签了原来的23年会计师事务所,再后面免债和会计更正处理,这都需要跟会计师事务所沟通的吧。再后面还就非标消除那个出了专项报告。从续签到后来种种配合说明这么几个月管理团队跟会计师事务所沟通是顺畅的认同,不然早谈崩换所了。就是同个所一直跟下来的,那24年再出否定意见而保不了壳其实只是一种极小概率的理论可能了。我只是感觉,说不清楚,还是专业人士说的清楚![[呲牙]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot21.png "呲牙")

![[握手]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot54.png "握手") 和小孩看了一部动漫 遂改名黑铁一辉

和小孩看了一部动漫 遂改名黑铁一辉