重点提要

美国2月通胀数据整体回落且低于预期,2月Headline CPI同比2.8%,能源及食品环比增幅均大幅下降,核心CPI环比降至0.2%,核心商品和服务均较上月降温;2月PPI也整体回落,结构上与CPI基本一致,但用于计算美联储关注的PCE的几个类别基本走强,包括医院住院护理成本和投资组合管理成本等。就业方面,1月JOLTS职位空缺774万人,高于预期的760万人,职位空缺与失业人口的比率保持在1.1,连续七个月维持在该水平附近,数据显示裁员减少,自主离职人数上升,而最新一周失业金申领人数也维持平稳,表明劳动力市场仍具韧性。另外,美国3月密歇根大学消费者信心指数初值57.9,大幅低于预期和前值,而1年通胀预期初值4.9%,创2022年以来的最高水平;5年通胀预期初值为3.9%,为三十多年来的最高水平,前值为3.5%,显示在特朗普政策不确定性背景下,消费者对自身财务状况的预期降至低位,但对通胀担忧持续上升。

其他方面,本周美股关税政策进一步升级,宣布开始对进口钢铝征收25%的关税,此后加拿大和欧洲均采取反制措施,欧盟计划对价值260亿欧元(283亿美元)的美国商品加征关税;加拿大宣布对约300亿加元(208亿美元)美国商品加征25%关税。对于欧洲而言,新关税是特朗普第一任期内征收的类似关税的近四倍。后续特朗普表示,美国将对欧盟针对美国钢铝关税采取的反制措施做出回应,可能对法国等欧盟国家的葡萄酒、香槟和其他酒精饮料征收200%关税。

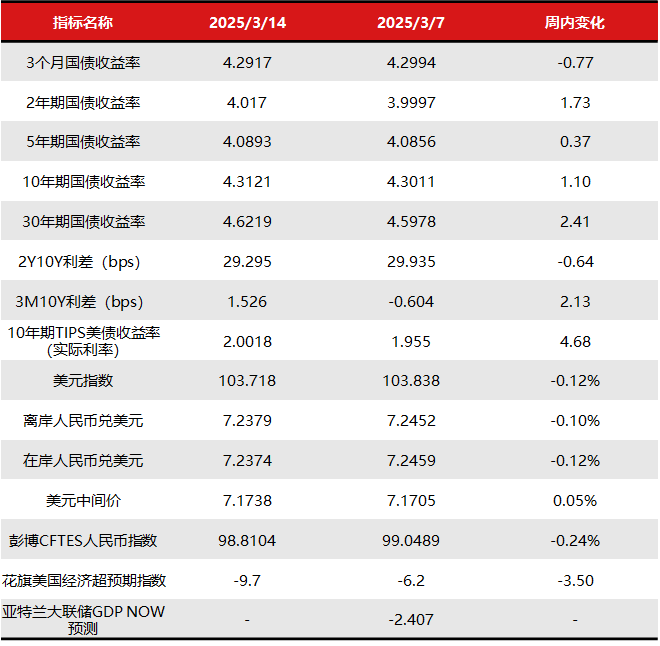

市场方面,尽管2月通胀数据全面降温,但消费者通胀预期持续上升,市场担忧随着特朗普关税政策加码,后续通胀依然存在反弹风险,另外,本周美股有所企稳,风险情绪回升,以上因素带动市场对美联储年内降息定价收窄至65bps(上周为70bps)。本周美债利率先下后上,全周小幅走高,2年期上行1.73bps至4.017%,10年期上行1.1bps至4.3121%。汇市方面,本周美元指数有所企稳,全周下跌0.12%,离岸人民币兑美元上涨0.1%至7.2379。

后市展望:美债利率&汇率

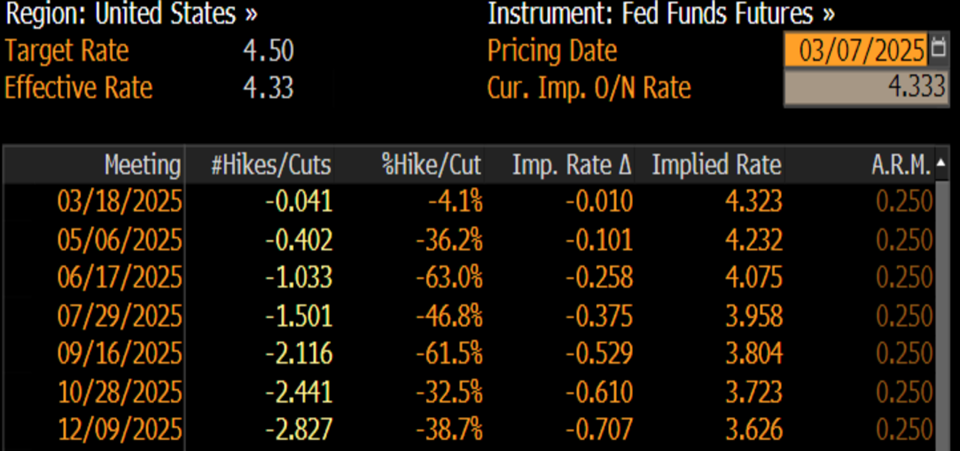

美债利率方面,尽管2月通胀数据全面降温,但消费者通胀预期持续上升,市场担忧随着特朗普关税政策加码,后续通胀依然存在反弹风险,另外,本周美股有所企稳,风险情绪回升,以上因素带动市场对美联储年内降息定价收窄至65bps,带动美债利率小幅上行。下周将有美联储3月议息会议,我们认为大概率将维持利率不变,但重点需关注SEP经济预测(去年12月整体较为乐观,如对25年GDP预期为2.1%,而近期亚特兰大联储已将25Q1下调至-2.4%)及点阵图的变化是否向市场当前定价调整(即年内降息3次),若美联储维持偏鹰态度,美债利率可能存在一定的上行风险。另外,2月消费数据也需重点关注,近期消费者信心指数显著走弱,若消费数据大幅走弱,则可能使得“衰退交易”再度被定价。整体而言,我们对久期当前位置维持中性态度,10年期利率4-4.5%可能仍是短期内的波动区间,区间内波段交易仍为更加合适的交易策略。

汇率方面,经历连续下跌之后,上周美元有所企稳,一方面是通胀数据+美股企稳使得风险情绪有所修复,另一方面是美国对加拿大/欧盟关税政策加码。短期来看,下周有美/英/日央行会议,市场普遍预期将维持利率不变,但需重点关注美联储对后续政策释放的信号(近期市场定价年内降息3次左右,而去年12月点阵图为降息2次,若美联储向市场预期调整,则可能是偏鸽信号)。另外,美国关税政策及德国财政刺激最新进展也将继续影响美元,考虑到近期美元的持续下行,市场对美联储降息及欧盟刺激政策定价也已较充分,如果美联储会议基调偏鹰,那么美元近期的下行趋势可能出现逆转。就人民币而言,开年以来汇率与股市共振走强趋势的形成有赖于内外因素同步改善,而伴随着人民币汇率的升值,稳汇率政策力度也趋于减轻。短期来看,如果美联储维持偏鹰态度,美元指数可能出现阶段性反弹,使得人民币出现一定贬值压力,但近期市场依然关注美国经济走弱风险,叠加跨境资金对中国预期改善,贬值空间或将对有限。另外,关税仍是较大的不确定性来源(关注4月对等关税等新一轮加码政策是否落地)。

文章数据来源:Wind,Bloomberg,广发资管

风险提示:市场有风险,投资需谨慎。本资料所刊载内容仅供参考,不构成任何投资建议或承诺。投资人应谨慎投资,不应单纯依靠本资料的信息而取代自身的独立判断,并根据风险自担的原则,自主作出投资决策并自行承担投资风险。

本文作者可以追加内容哦 !