一、公司洞察:面向金融企业的科技服务龙头

恒生电子聚焦金融行业,致力于为证券、期货、基金、信托、保险、银行、交易所、私募等提供整体解决方案和服务

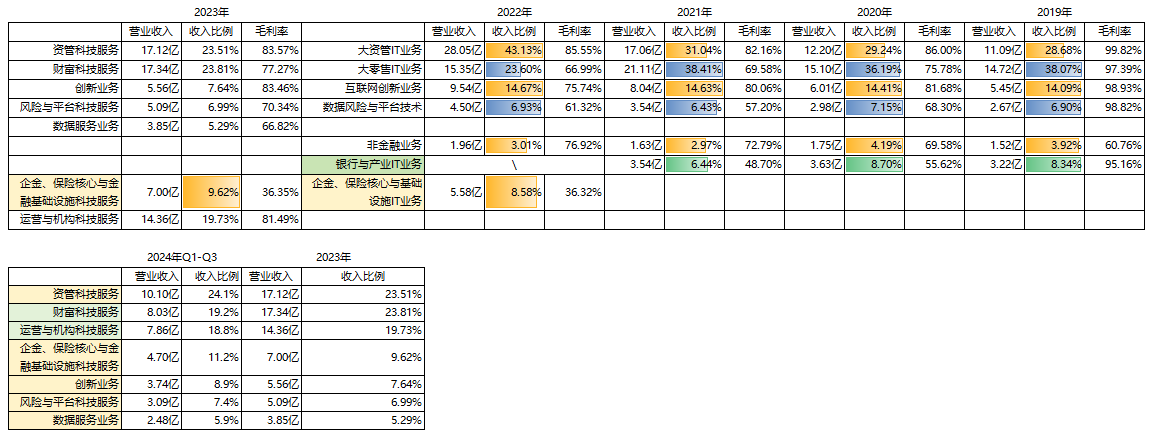

营收结构。从营收结构上来看,公司业务聚焦国内本土市场,产品形态以软件、软件服务为主。 下游客户。公司面向的客户以持牌金融企业为主,服务内容包括财富科技服务、资管科技服务、运营与机构科技服务、风险与平台科技服务、数据服务业务、创新业务、企金&保险核心与金融基础设施科技服务以及其他业务等共 8 大板块。 核心竞争力。产品服务应用于客户日常经营的核心板块,进入壁垒高,替换成本高,替换周期长。研发投入充足,技术研发实力足以支撑金融企业技术架构转型需求。 概念标签。公司业务相关的产业概念标签包括:华为鲲鹏/昇腾, 信创,金融科技、 AIGC, ChatGPT等等

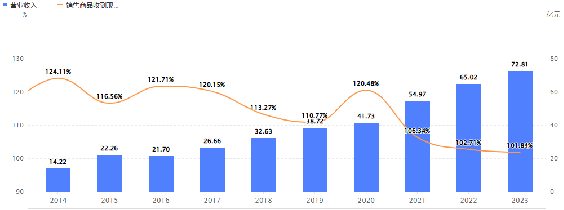

二、成长性:历史成长性强劲,2024年全年增速有待披露

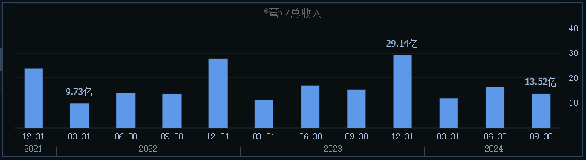

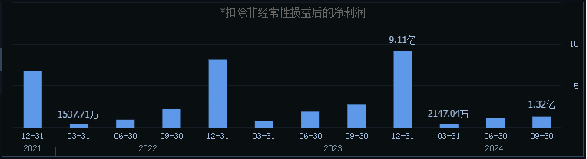

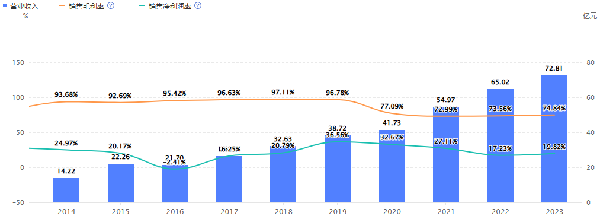

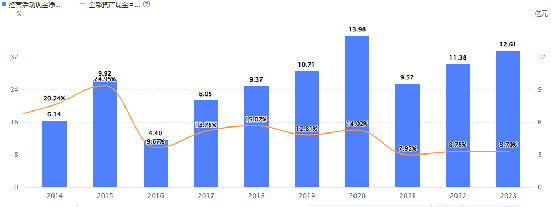

从年度上看,恒生电子历史营收规模高速增长,2014-2023年十年间CAGR19.9%,2019-2023年间CAGR17.1%。 对比多年扣非归母净利润增速,过去十年CAGR19.7%,过去5年则为12.9%。 公司利润表现存在一定周期性,与资本市场表现及金融企业资本开支周期有关。

从2024年各季度上看,恒生电子从2季度开始营收同比小幅下滑。前三个季度净利同比下滑幅度较大。但通常而言,因公司ToB业务特征,存在将营收和净利润归结在四季度的客观现象,且2024年股市在临近四季度表现逆转。因此,2024年的实际增速可能好于三季报表现。

市场环境改善与信创增量需求改善成长预期

从公司业务分项来看,资管科技服务业务线稳中有增,财富科技服务业务线或有压力,其余业务板块相对平稳。 此前,因资本市场环境及权益类基金降费等因素,基金、证券等机构整体收入增长存压,金融信息技术预算或受压制。银行及保险业总资产规模持续增长,为公司提供平稳渗透发展环境。 随着市场环境改善,及信创带来新的业务空间,公司传统业务及信创整体解决方案或引来新的发展周期。

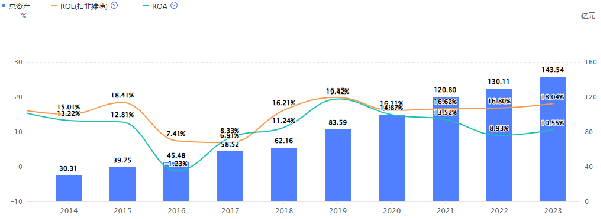

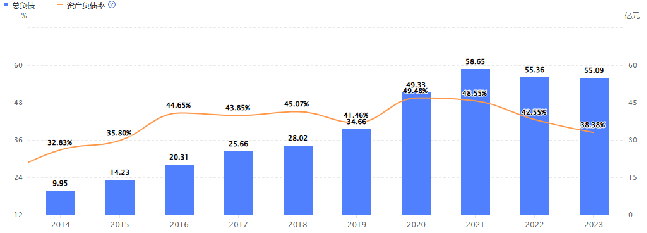

三、盈利能力:公司历史盈利能力强劲

毛利率自2020下台阶后保持稳定,仍处于较高水平; ROA(总资产报酬率)、ROE远超行业平均水平。 对比对象:公司所处申万二级行业

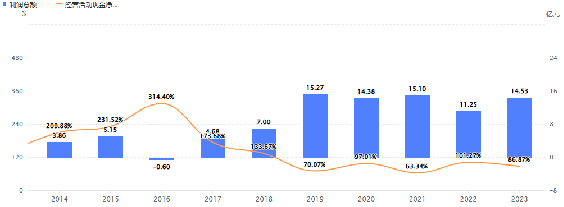

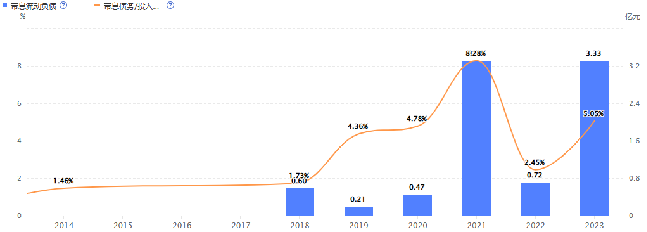

四、收益质量:近几年收益质量略有下滑,但仍不失稳健。

应收压力有所攀升,现金回收质量总体仍然处于较好水平。收益质量或受金融企业客群经营周期、金融业降费等政策指引扰动。

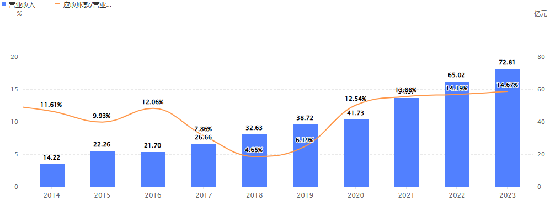

五、营运质量:总体营运质量良好

按恒生电子2023年年报,其现金及类现金资产占比40.7%,应收账款占比10.7%。作为轻资产类企业,不重点关注其固定资产或存货周转率,除应收账款周转天数外,关注其三项费用占比、研发费用占比 公司应收账款周转天数攀升,反应其收回赊销款项的效率有所下降; 公司三项费用占比降低,体现费用管控效果良好; 公司研发费用投入总额持续增加,但占比总体控制良好。

六、偿债能力:总负债呈下降趋势,带息债务压力轻。

公司总负债呈趋势,资产负债率平稳 单独分析其需要承担利息支出的债务部分,其带息债务及带利债务比率均略有攀升,但整体处于合理水平。

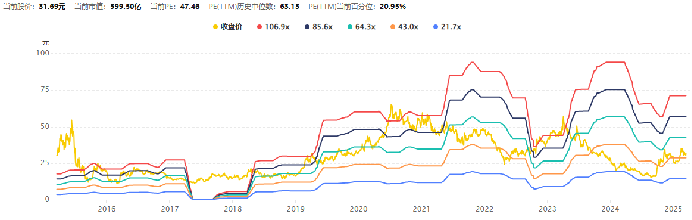

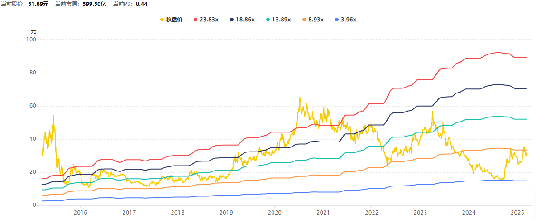

七、估值分析:静态估值水平不低,但相较历史估值水平处于较低空间。

公司当前PE47.46倍,低于历史中位数(63.13倍),处于历史21%百分位;PS估值8.44倍,也处于均值水平一下。 考虑公司营收过去10年年均增速19.9%,过去5年17.1%,而2024年全年增速预计下降,当前估值整体或处于合理水平。

八、技术分析:上下空间狭窄,区间震荡整固

个股表现:持平大市 均线分析:当前均线未呈现多头形态,股价受MA20压制 形态分析:股价中期处于双顶形态;短线处于调整通道,放量反弹后未突破调整通道。 技术面短线观点:60日均线支撑,20日均线压制,当前位置加固整理。

十、观点总结:市场抢跑业绩复苏潜力,静候低位价值

观点一:个股处于金融科技板块,为金融企业垂直服务场景的科技龙头企业。 观点二:公司虽短期利润表现不足,但随着资本市场环境改善,有望重回增长通道。 观点三:市场对公司业绩复苏已展开抢跑交易,静态估值水平相对合理。 观点四:个股技术面上有压制、下有支撑,当前位置加固整理概率偏大。

综合建议:等待低吸、波段操作为主,关注公司年报或2025年一季度业绩是否超预期

本文作者可以追加内容哦 !

![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸")

![[笑哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot39.png "笑哭")