↑↑ 近期将举办线下并购研讨会,招募授课讲师,需有丰富的上市公司并购案例实操经验,能分享深度案例,能剖析并购架构及架构演变过程。如果您周围有符合相关条件的人士,欢迎推荐给我们,联系微信:youshudsj

电力储能,是指通过介质或设备把电能存储起来,需要时再释放出来,达到发电、输配电和用电之间的匹配,实现更好的经济效益。我们这里主要讨论锂电池储能系统。

图:风电及配套储能系统

来源:中国能源报 储能的未来长期发展前景毫无质疑,但眼下正面临政策调整期: 一方面,是强制配储方面的变动:2025年2月9日,监管层印发《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》,总体思路是,按照价格市场形成、责任公平承担、区分存量增量、政策统筹协调的要求,深化新能源上网电价市场化改革。坚持市场化改革方向,推动新能源上网电量全面进入电力市场、通过市场交易形成价格。

《通知》的其中一项内容是取消了新能源项目强制配储。新能源大量入市或使峰谷电价差值加大,为储能设备带来潜在的经济效益,这或将是未来“自愿配储”的驱动力之一。 短期内,强制配储带来的需求面临缺口,不排除短期内储能需求较大幅度减少甚至断崖式下跌的可能,或有较多储能企业退出,收益模型较为成熟的用户侧和电网侧储能成为剩下的企业必争之地,竞争激烈程度或会骤然提高较多。 2024年新增投运的电网侧、电源侧、户用侧储能占比(按功率)分别约为61.2%、31.6%、7.2%。其中,电源侧主要依赖强制配储,可能会受到冲击,而用户侧、电网侧储能尚未出台相关政策。 在行业里,宁德时代的直流侧与电源测对应更多,尤其是光伏。阳光电源的交流测,涵盖电网测和电源测。此外,这两家产品都是偏向大型,涵盖部分工商业应用场景,与家庭户用关系小。(本报告全文详见https://mvzxk.xetsl.com/s/2iNIZ6,加微bgys2015获取阅读权限) 而另一方面,则是政策的规划和鼓励:2025年2月10日,印发《新型储能制造业高质量发展行动方案》,为我国新型储能制造业制定了发展路径和目标,锂电池等成熟技术迭代升级有望加速,多项有潜力的储能新技术路径也有望获得更多政策支持。 整体来看,政策的调整属于短期不确定因素,行业的长期前景还是可见的。 从行业景气度层面来看,据CNESA,截至目前,全国已有26人省市制定了2025年底的新型储能装机目标,总规模达86.6GW;截止到2024年底,8个省份已经完成十四五新型储能装机目标。

截止到2024年底,近30个省市发布2025年新型储能产值目标,总目标超3万亿元,其中20余个省市的2025年产值/营收目标超500亿元。 截至2024年底,中国新增规划/在建新型储能项目合计1335个,共136.1GW。

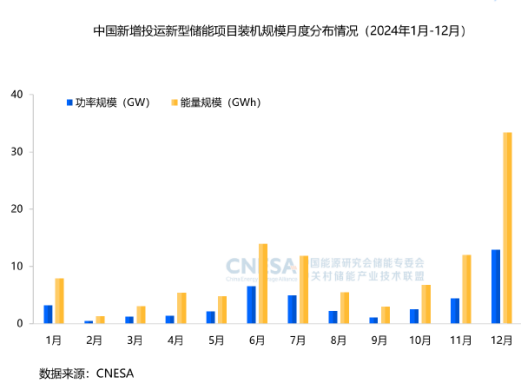

图:这中国新增新型储能项目装机规模月度分布情况(2024年1-12月)

来源:CNESA 截至2024年底,新型储能的功率和能量规模分别达到78.3GW/184.2GWh,同比126.5%/147.5%;当年新增投运装机规模43.7GW/109.8GWh,同比增长+103%/+136%;12月新增装机达到13.0GW/33.6GWh。

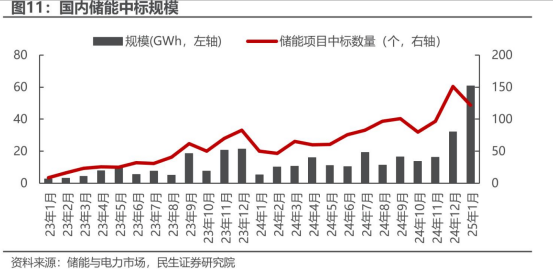

据Infolink,2024年度,全球储能系统出货量继续维持增长态势,全球出货量为240 GWh,同比增长60%以上。 2025年1月,共计完成122项储能采招工作,总规模7.71GW/60.69GWh,2小时储能系统/EPC均价分别为0.61/1.098(元/wh),环比分别-12%/-11%。

图:储能中标规模

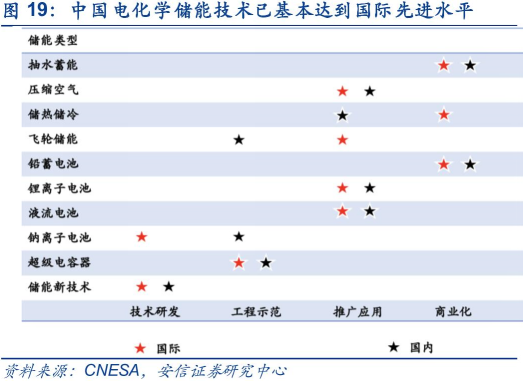

来源:民生证券 从行业内龙头公司的情况看,以阳光电源为例,尽管行业政策面临不确定性,但其储能系统集成行业龙头的优势仍在持续加强: 阳光电源2024年相继签约海外大储大单:24年7月,签约沙特7.8GWh全球规模居首的储能项目,预计2025年实现全容量并网;24年11月,获得英国4.4GWh储能项目订单,预计2025年启动建设。据华泰证券测算,截至2025年2月,阳光电源在欧洲/中东大储的系统集成商中市占率达31.1%/20.6%,有望持续受益于欧洲、中东等新兴大储市场的放量。 2025年2月26日,公司发布2025年股票激励计划,拟授予股票1135万股,占股本总额的0.55%,授予价格35.27元/股,激励人数为874人,考核目标为2025-2028年收入较2023年增长24%/45%/68%/85%,即896/1048/1214/1337亿元;或归母净利润增长10%/20%/30%/40%,即104/113/123/132亿元。 从储能行业的技术发展来看,主要经历了以下几个阶段: 一、集中发展抽水蓄能阶段(1960-2000)——1882年,世界上首座抽水蓄能电站诞生于瑞士。20实际60年代,国内开始研究抽水蓄能电站,并建成了我国首座混合式抽水蓄能电站——岗南水电站。到20实际90年代,我国抽水蓄能电站建设迎来高潮,目前,抽水蓄能累计装机量在我国及全球仍占据首位。 二、电化学储能技术验证阶段(2001-2011)——20世纪初,我国着手研究其他储能技术,其中电化学储能是主线。 2009年,比亚迪建成了我国首座兆瓦级磷酸铁锂电池储能电站。2010年《可再生能源法修正案》通过,首次将储能发展写入法案。根据 CNESA,截至 2010年末,我国电化学储能累计装机规模2.7MW。 这一阶段电化学储能主要使用的是铅蓄电池、纳基电池和液流电池,但都存在一些不足之处。铅蓄电池寿命较短,生产过程易污染环境;钠基电池有短路燃烧风险;液流电池系统存在效率较低、原材料价格较高、环境温度要求较高等问题。三、电化学储能示范应用阶段(2012-2015)——这一阶段通过开展示范项目,储能技术性能快速提升,应用价值受到广泛认可。 2014年《能源发展战略行动计划(2014-2020年)》提出利用储能解决并网消纳问题,推动电力体制改革。2015年《关于进一步深化电力体制改革的若干意见》,明确要“推动集中式、分布式储能发展,发展储能网格化管理运营模式”。 据CNESA,截至2015年末,我国电化学储能累计装机规模提升至164.1MW,装机规模增长较快。 四、电化学储能商业化初期阶段(2016~2020年)——2012-2020年,锂电池储能逐步广泛应用,在全球电化学储能累计装机规模中占比由2012年的26%提升至2019年88.8%。根据CNESA,截至2020年末,我国电化学累计装机规模达到3269.2MW。 五、电化学储能产业规模化发展阶段(2021~至今)——2021年7月,国家印发《关于加快推动新型储能发展的指导意见》,明确到2025年新型储能装机规模达30GW以上。据《“十四五”新型储能发展实施方案》,到2025年新型储能从商业化初期向规模化发展转变,到2030年,实现新型储能市场化发展,储能有望成为“十四五能源领域经济新增长点。当前锂电池是电化学储能的主要路线,其他前景较好的技术还有铅碳电池和钠电池等。

图:中国电化学储能技术已基本达到国际先进水平

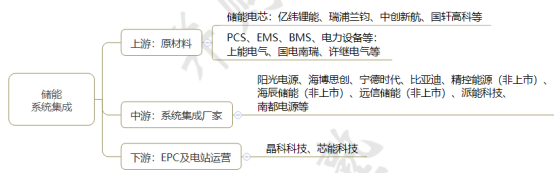

来源:安信证券 储能系统集成,产业链各环节包括:

图:储能系统集成产业链

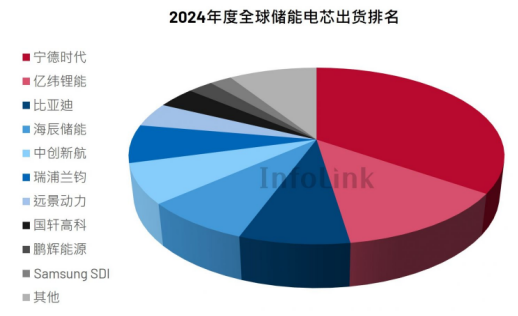

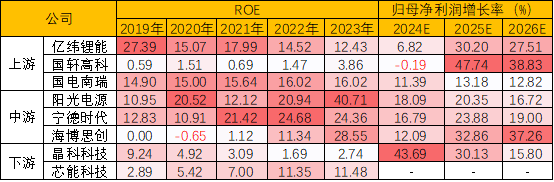

来源:并购优塾 上游——原材料,主要包括储能电芯、PCS(储能系统变流器)、EMS(能量管理系统)、BMS(电池管理系统)和电力设备(如各种电力开关和变压器等)等。 储能电芯代表企业有亿纬锂能、瑞浦兰钧、中创新航、国轩高科,以及将产业链延伸的宁德时代、比亚迪。PCS、EMS、BMS和自动化元件等代表企业有上能电气、国电南瑞、许继电气等。 据Infolink,2024 年,储能电芯行业集中度继续维持高位,CR10达90.9%。2024年度全球储能电芯总出货量Top5企业为宁德时代、亿纬锂能、比亚迪、海辰储能、中创新航。

图:2024年度全球储能电芯出货排名

来源:Infolink 中游——储能系统集成厂家,近年来,随着我国电化学储能市场的快速发展,各相关行业均在延伸进入储能系统集成领域。 我国储能系统集成领域厂商主要有以下几类: 1)PCS和电芯厂商纵向延伸产业链,如阳光电源(外购电芯、自产PCS储能变流系统,具备系统集成优势)、宁德时代(自产电芯,外购PCS,具备电芯成本优势)、比亚迪(自产电芯、PCS、BMS电池管理系统)等。其中阳光电源、宁德优势具备引领优势。 2)电力设备企业跨界,如四方股份、中车洲所等; 3)光伏组件厂跨界,如天合光能、阿特斯等; 4)专业储能系统集成商,如海博思创(电芯、PCS均为外购)、新源智储等。

(本报告全文详见https://mvzxk.xetsl.com/s/2iNIZ6,加微bgys2015获取阅读权限)

图:储能系统出货量

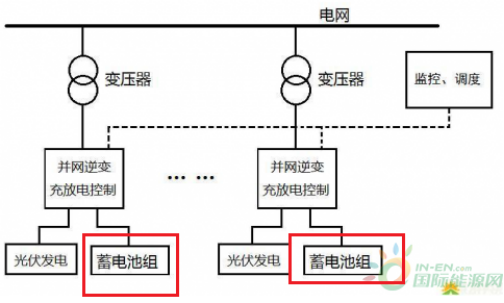

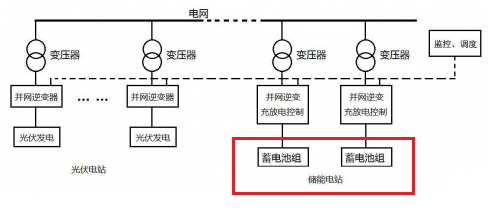

来源:太平洋证券 如以下两个图,按照储能系统安装位置不同,可分为直流侧储能系统与交流侧储能系统,其中:直流侧为电池集装箱,包括电池、温控、消防、汇流柜等设备;交流侧为升压变流集装箱,包括储能变流器、变压器等设备。直流侧的电池产生直流电,交流侧的储能变流器将其转换为可供电网输送的交流电,再通过变压器将交流电转换为相同频率的另一种电压,之后输入电网。

图:直流侧储能系统

来源:国际能源网

图:交流侧储能系统

来源:国际能源网 2024年度,全球储能系统集成商(交流侧)Top5企业为Tesla、阳光电源、中车株洲所、Fluence、海博思创。

图:2024年度全球储能系统集成商排名(交流侧,即外购电芯的集成商)

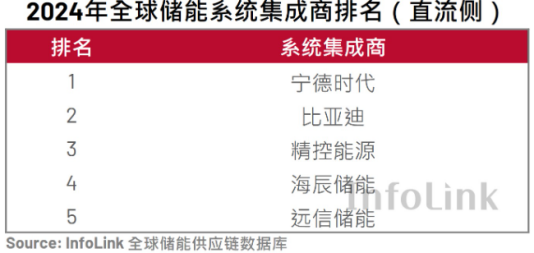

来源:Infolink 2024年度直流侧供应商出货格局呈现显著分层特征:宁德时代与比亚迪以断层优势蝉联一、二位,精控能源、海辰储能、远信储能分列第三至第五位。

图:2024年度全球储能系统集成商排名(直流侧,即自产电芯的集成商)

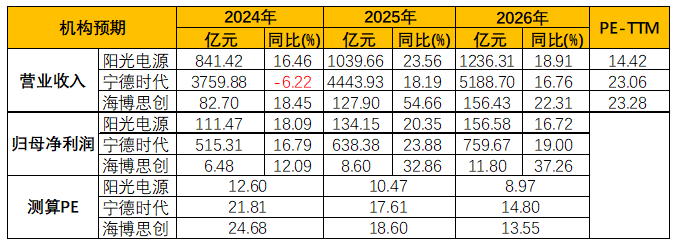

来源:Infolink 下游——EPC(电站建设总包)、投资开发、电站运营及转让等,代表企业有晶科科技、芯能科技等。 机构一致性预期如下:

图:机构一致性预期(单位:亿元,%)

来源:Choice,并购优塾

—— 研讨会 ——

2025年4月26-27日在上海举办《 企业出海指南——风险防控管理与跨境架构搭建》主题研讨会。旨在系统性地、以案例为基础,全方位、多场景讲解企业出海过程中可能遇到的风险,并提供实用的防控策略。

注:报名咨询,可添加客服:bgys2015

注:报名咨询,可添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

电力储能,是指通过介质或设备把电能存储起来,需要时再释放出来。

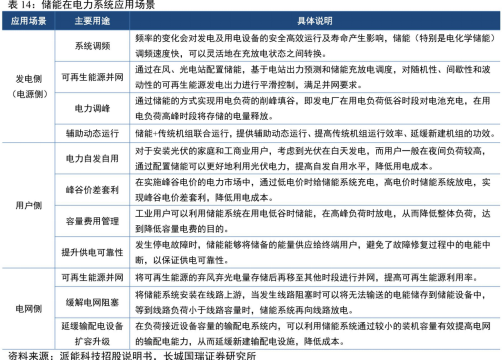

传统上,电力的发、输、配、用环节在需要同一瞬间完成,使得电力生产和消费必须保持实时平衡。但是,电力在以上环节天然就不能完全匹配,为了保证电力系统稳定,必须多方面调节和折衷,这使得各环节产生较大浪费以及不便。尤其是随着新能源并网越来越多,上述不匹配越来越显著。在以上电力各环节中增加电力储放(即储能)环节,可在一定程度使电能生产、输送、配电和使用可以“异步”,为“刚性”电力系统增添“柔性”,使各环节充分发挥效能,并减少浪费和提高便利性,因而储能的长期发展空间,是较为确定的。 按照储能技术应用场景,可分为发电侧(传统能源和新能源)、电网侧(输电网和配电网)和用电侧(工商业和居民)三大储能场景,具体如下表所介绍:

图:不同场景的储能

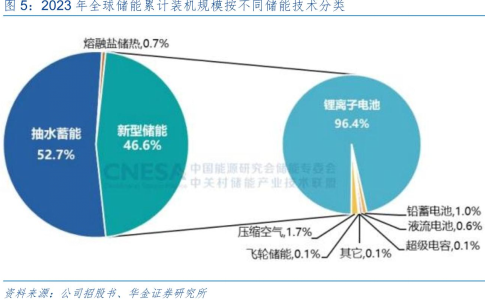

来源:长城国瑞证券 储能技术,可以分为机械储能、电化学储能、化学储能、电磁储能和热储能。 在各种储能技术中,抽水蓄能和锂离子电池储能目前占主导地位。

图:不同储能技术在全球储能累计装机规模中的占比(2023年)

来源:华金证券

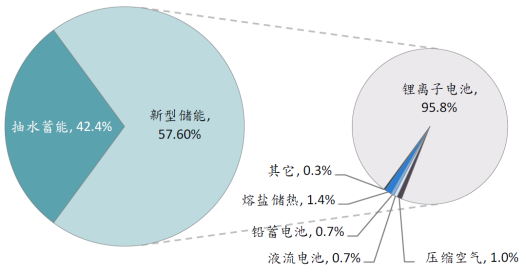

图:图表 5: 中国内地电力储能项目累计装机分布(截至 2024 年底,MW%)

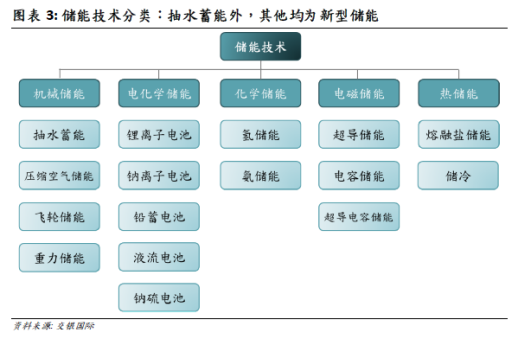

来源:交银国际 其中,电化学储能又细分为锂离子电池、钠离子电池、铅蓄电池、钠离子电池、液流电池等。

图:储能技术分类

来源:交银国际

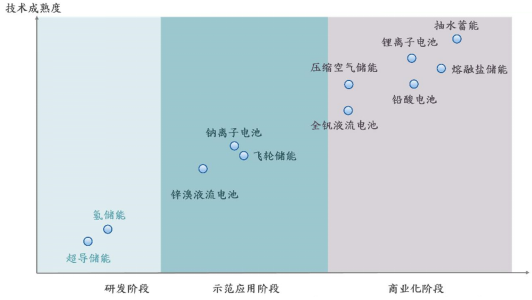

图:各种储能技术技术成熟度来源:国盛证券

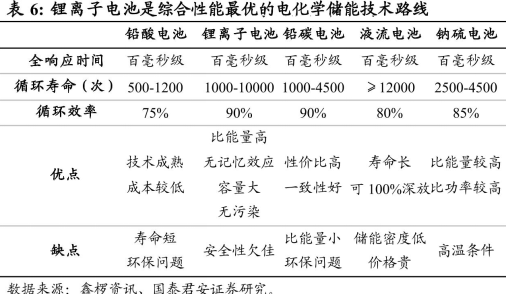

在各种电化学储能中,目前锂离子电池综合性能更优。 电芯趋势方面,2024年以来,314Ah电芯逐步接替原有280Ah电芯成为储能市场主流。与此同时,宁德时代、亿纬锂能、远景储能、欣旺达等积极布局长时储能,纷纷推出500Ah+下一代大容量储能电芯,相关创新围绕长循环寿命、高安全性和超低成本等方面。 各厂商大容量电芯的竞争或会进一步促进储能电芯企业分化。

图:几种电化学储能技术比较

来源:国泰君安

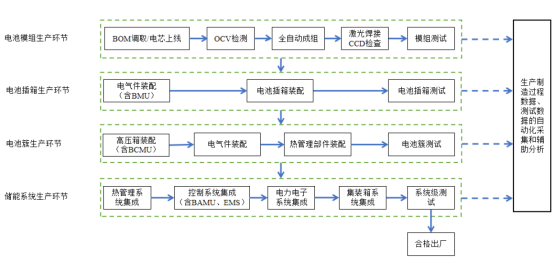

以下是海博思创储能系统的工艺流程图,主要包括电池模组生产、电池插箱生产、电池簇生产以及储能系统组装。

图:储能系统生产流程

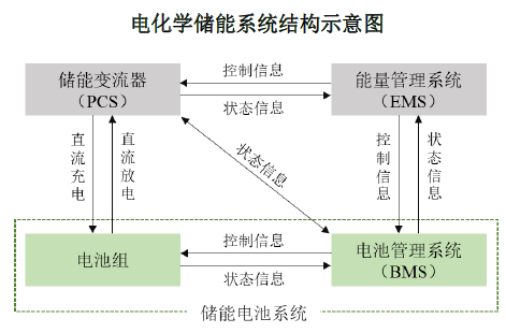

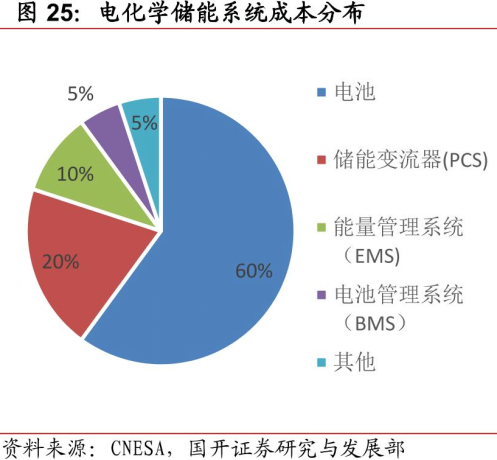

来源:海博思创招股书 在电化学储能系统成本结构中,电池组占比居首位(60%),其次为储能变流器(20%)、能量管理系统(10%)和电池管理系统(5%)。

图:电化学储能系统结构

来源:派能科技招股书

图:电化学储能系统成本结构

来源:国开证券 综合来看,储能系统的集成工艺并不复杂,难点在于需根据不同的应用场景,选择合适的电芯和系统控制策略,不同集成商的技术差异是体现项目盈利性的关键。

(二)

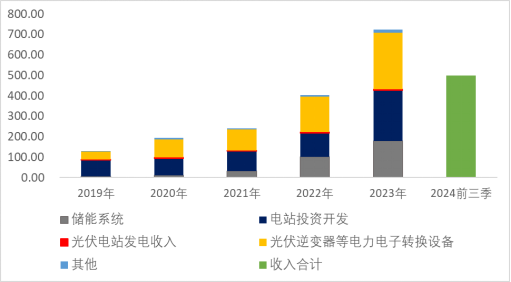

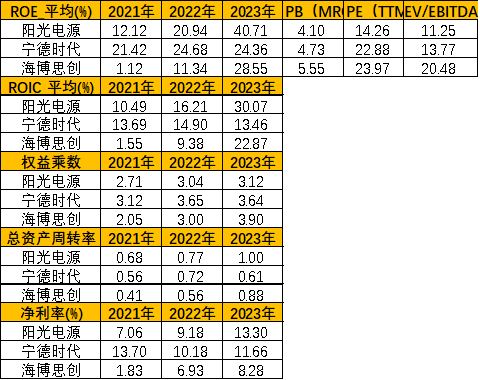

首先看看收入体量情况: 2023年,收入规模方面,2023年,宁德时代(4009.17亿元)>阳光电源(722.51亿元)>海博思创(69.82亿元) 储能产品收入,2023年,宁德时代(599.01亿元)>阳光电源(178.02亿元)>海博思创(69.27亿元),宁德时代储能产品目前主要以储能电芯形式提供。 阳光电源——公司是国家重点高新技术企业,主要产品及业务有光伏逆变器、风电变流器、储能系统、电站投资开发,以及新能源汽车驱动系统、水面光伏系统、智慧能源运维服务等,并致力于提供全球一流的清洁能源全生命周期解决方案。

公司新能源项目开发投资业务主要由控股子公司阳光新能源开展,业务主要包括光伏电站(家庭光伏、工商业光伏、集中式光伏)、储能电站和风力电站的开发、设计、系统集成建设、电站运营、转让等服务服务,截至2023年年底,全球累计开发建设光伏、风力发电站超40GW。 据公司披露,公司风电变流器产品全球出货量居首位;截至2023年储能系统出货量连续8年在中国企业中居首位。(本报告全文详见https://mvzxk.xetsl.com/s/2iNIZ6,加微bgys2015获取阅读权限) 2024H1,光伏逆变器等电力电子转换设备占比42.21%,储能系统收入占比25.20%,电站投资开发占比28.87%,光伏电站发电收入占比1.54%,其他占比2.19%。

图:公司收入情况(单位:亿元)

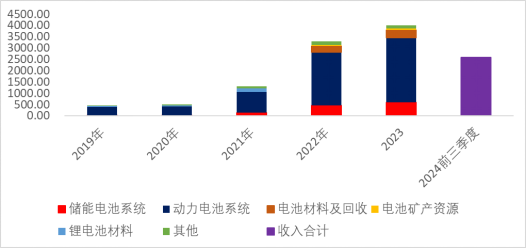

来源:Choice,并购优塾 宁德时代——主要从事动力电池及储能电池的研发、生产及销售,并以电动化+智能化为核心,推动市场应用的集成创新。主要产品包括电池系统及相关电池材料。 储能产品方面,包括电芯、电池柜、储能集装箱以及交流侧系统等,涵盖发电侧、输配电侧及用户侧。公司储能电池出货量和动力电池使用量均居全球首位。 2024H1,储能电池系统收入占比17.28%,动力电池系统占比67.55%,电池材料及回收占比8.59%,电池矿产资源占比1.58%,其他占比5.00%。

图:公司收入情况(单位:亿元)

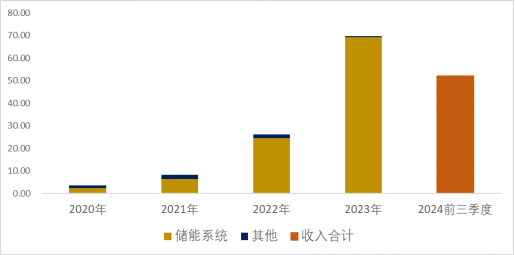

来源:Choice,并购优塾 海博思创——专注于电化学储能系统的研发、生产、销售,为传统发电、新能源发电、智能电网、终端电力用户等“源-网-荷”全链条行业客户提供全系列储能系统产品,提供储能系统一站式整体解决方案。 收入主要来源于储能系统的生产和销售,主要原材料电芯、结构件、电气件、PCS 及升压变流舱和电子件等需对外采购。2025年2月27日,公司位于甘肃酒泉市的储能智能制造基地二期项目奠基开工,公司披露该项目主要是建设10GWH电芯生产线,正处于建设规划阶段。 公司储能系统产品主要包括功率型储能系统、能量型储能系统、用户侧储能系统和系统控制类产品,主要应用于火电机组联合调频、可再生能源并网、独立储能电站,以及移动充储和工商业储能等场景,在2023年中国储能系统集成商出货量排行榜中公司位列第二名。 2024H1,储能系统收入占比99.00%,其他占比1.00%。

图:公司收入情况(单位:亿元)

来源:Choice,并购优塾

(三)

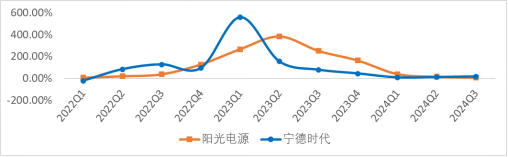

图:累计归母净利润增速(单位:%)

来源:Choice,并购优塾 注:海博思创2025-01-27上市,暂无数据。 这个行业,从微观增长情况来看: 阳光电源——2024前三季度,实现收入499.46亿元,同比增长7.61%;归母净利润76亿元,同比增长5.21%。Q3单季度,实现收入189.26亿元,同比增长6.37%,环比增长2.83%;归母净利润26.4亿元,同比-7.96%,环比 -7.76%。利润下降,主要由于毛利率略有下降,且销售费用率、管理费用率、研发费用率均有所提高。 上半年,光伏逆变器等电力电子转换设备收入同比增长12.63%,储能系统收入同比-8.30%,新能源投资开发收入同比18.45%。

图:归母净利润(单位:亿元,%)

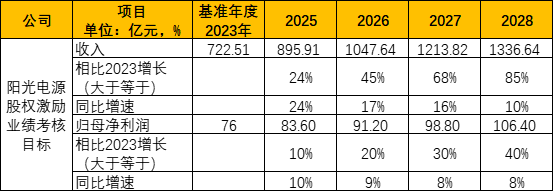

来源:Choice,并购优塾 2024-12-18公司发布公告,控股子公司阳光新能源通过收购取得上市公司泰禾智能控制权。泰禾智能在光谱检测技术、智能算法技术和工业机器人自动化技术等方面具备优势,助力公司进一步提高生产效率、产品良率和自动化智能化水平。外界认为,阳光新能源或将借壳泰禾智能实现分拆上市。 2025年2月,其公布2025年限制性股票激励计划草案。激励计划中的业绩考核目标以2023年收入和归母净利润为基准。本次激励计划对应考核年度为2025年-2028年四个会计年度,每个会计年度考核一次。各归属年度公司收入或归母净利润之一满足考核目标即可。

图:阳光电源2025年限制性股票激励计划业绩考核标准 来源:公司公告,并购优塾 宁德时代——2024前三季度,实现收入2590.45亿元,同比-12.09%;归母净利润360.01亿元,同比增长15.59%。 Q3单季度,实现收入922.78亿元,同比-12.48%,环比增长6.07%;归母净利润131.36亿元,同比增长25.97%,环比增长6.32%。 收入下降但利润上升,主要由于毛利率提高,与碳酸锂、正极材料等原材料价格下跌有较大关系;截至9月30日,资产减值损失同比提高133.54%,达到66.17亿元,主要为无形资产、固定资产计提的减值准备,及存货计提的存货跌价准备。

图:阳光电源2025年限制性股票激励计划业绩考核标准 来源:公司公告,并购优塾 宁德时代——2024前三季度,实现收入2590.45亿元,同比-12.09%;归母净利润360.01亿元,同比增长15.59%。 Q3单季度,实现收入922.78亿元,同比-12.48%,环比增长6.07%;归母净利润131.36亿元,同比增长25.97%,环比增长6.32%。 收入下降但利润上升,主要由于毛利率提高,与碳酸锂、正极材料等原材料价格下跌有较大关系;截至9月30日,资产减值损失同比提高133.54%,达到66.17亿元,主要为无形资产、固定资产计提的减值准备,及存货计提的存货跌价准备。

图:归母净利润(单位:亿元,%)

来源:Choice,并购优塾 公司发布2024年业绩预告,预计收入3560-3660亿元,同比有所减少11.2%-8.71%,而归母净利润490-530亿元,同比增长11.06-20.12%,这是自2015年以来收入首次下滑。 业绩变动的主要原因如下:1)尽管电池产品销量有所增长,但由于碳酸锂等原材料价格下降 ,公司产品价格相应调整,导致营业收入同比下降;2)归母净利润实现同比上升,主要得益于技术研发能力与产品竞争力的持续增强。 据新浪财经,2月24日,韩国电池和能源研究公司SNE Research发布了2024年全球储能市场、动力电池出货量数据榜单,宁德时代以41%的市占率再创历史新高,稳居榜首,较2023年市占率提升5%。 具体而言,2024年全球储能电池出货量达303GWh,同比增长近64%。宁德时代以110 GWh、超过第二名近3倍的出货量,连续4年蝉联全球储能冠军。动力电池方面,SNE数据显示,2024年全球动力电池出货量达1157GWh,其中宁德时代以491GWh的出货量,42.4%的市占率登顶全球榜首。 海博思创——2024前三季度,实现收入51.98亿元,同比增长20.4%;归母净利润3.13亿元,同比增长77.36%。Q3单季度,实现收入15.11亿元,归母净利润0.32亿元。

公司发布2024年度业快报,收入82.7亿元,同比增长18.44%,归母净利润6.47亿元,同比增长11.92%,扣非归母净利润6.27亿元,同比增长11.73%。 2025年2月,公司发布公告,公司与亿纬锂能子公司湖北亿纬动力签订《战略合作协议》,双方同意建立 2025-2027 年度电芯产品战略采购合作关系,预计采购总量为50GWh,具体采购数量以双方后续签订的具体采购合同为准。

(四)

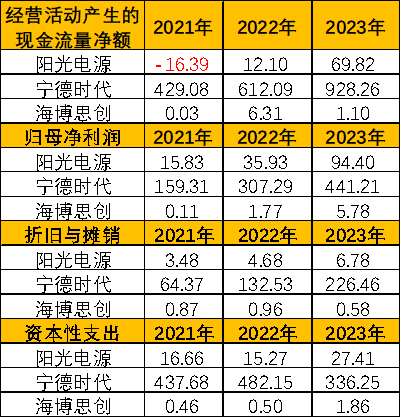

图:CAPEX VS现金流(单位:亿元)

来源:Choice,并购优塾

图:净现比

来源:Choice,并购优塾 整体看,宁德时代经营活动现金流和净现比更好,阳光电源改善趋势较好,海博思创波动较大。 阳光电源2021年经营活动现金流净额为负,主要由于购买商品、接受劳务支付的现金增加较多,2021年以来公司营业收入增长较快,原材料等采购也需相应增加。 海博思创2023 年经营活动产生的现金流量净额大幅下降,主要是随着公司业务规模的快速增长,营运资金的占用增加所致,下游话语权相对更强。

(五)

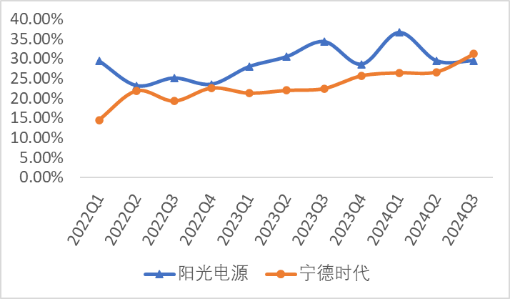

图:近十个季度ROE_TTM走势 (单位:%;基准日:报表截止日)

来源:Choice,并购优塾 注:海博思创2025年初刚上市,暂无数据

图:杜邦分析

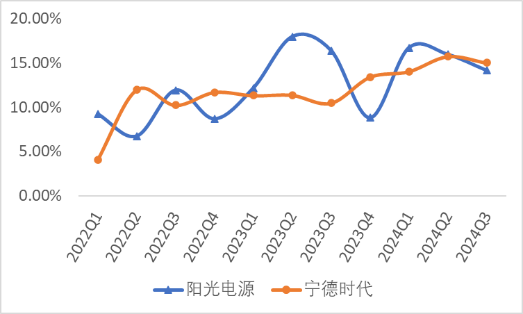

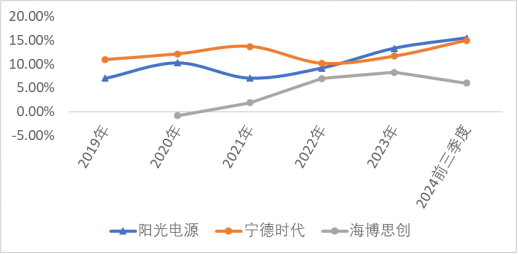

来源:Choice,并购优塾 近3年,宁德时代ROE较稳定,其他两家表现出较快提升的趋势,主要由于净利率和总资产周转率持续提高。

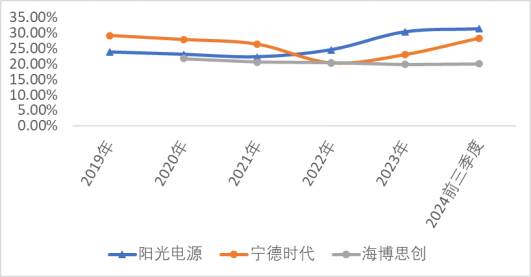

图:单季度综合毛利率(单位:%)

来源:Choice,并购优塾 注:海博思创2025年初刚上市,暂无数据

图:年度综合毛利率(单位:%)

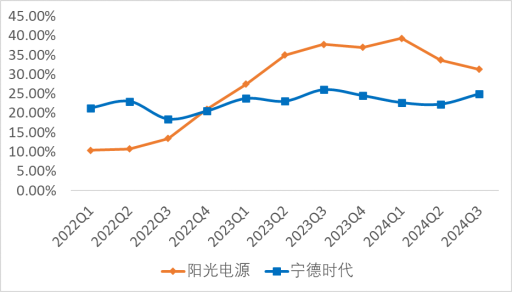

来源:Choice,并购优塾 2022年以来,阳光电源毛利率持续提升,超越宁德时代,得益于其储能业务扩大,特别是户储占比提升,运费下降,带动储能系统毛利率提高。

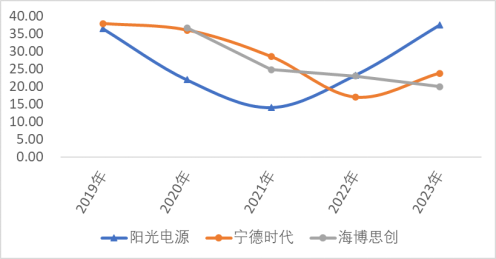

图:储能系统毛利率(单位:%)

来源:Choice,并购优塾 2023年以来,储能电芯原材料碳酸锂和正极材料价格均下降较多,但储能系统均价也处于下降中,或由于海博思创业务规模相对较小,使得海博思创储能系统毛利率在2023年继续下降,而阳光电源与宁德时代毛利率均得到提升。 海博思创储能系统毛利率处于持续下降趋势中,主要由于随着电化学储能行业快速发展,众多厂商纷纷切入储能系统集成领域,市场竞争激烈。 三家公司净利率差异主要源自毛利率,阳光电源费用率近两年比其他两家高大约2-3个百分点,主要是销售费用率较高。

图:单季度净利率(单位:%)

来源:Choice,并购优塾 海博思创2025年初刚上市,暂无数据

图:年度净利率(单位:%)

来源:Choice,并购优塾 我们从产业链全视角来对比,分析产业链的价值分布:

图:产业链具体公司情况

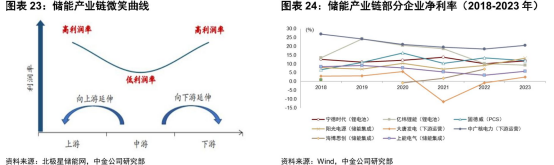

来源:Choice,并购优塾 从产业链价值环节看,上游和中游ROE较好。储能产业链也呈现出“两头高、中间低”的微笑曲线。

图:储能产业微笑曲线

来源:中金公司、choice 从成长性看,中游增长预期较好,下游晶科科技增长预期较好与其业务体量相对较小有关。 生意质地方面,属于拼规模优势的行业,阳光电源的优势在于逆变器端的全球布局,带来的客户优势;宁德时代的优势在于电芯成本方面;整体来看,单纯储能系统集成业务资本开支并不多;尽管竞争激烈,但头部公司资本回报水平较好。 总体来说,属于质地不错的生意。

(六)

图:储能中标规模

来源:民生证券、choice

接下来我们看看行业景气度。 一、短期增长驱动要素,主要看装机情况、中标情况、中标价格:

二、长期增长驱动要素,主要看政策导向和光伏、风电的发展。 对短期、长期的行业增长情况,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,以及各大玩家之间的经营差异,包括以下几点……………………………

以上,仅为本报告部分内容,可联系工作人员咨询开通报告库权限,获取本报告全文,微信:bgys2015

行业增长逻辑看哪些要素?行业里有哪些玩家参与竞争?大家竞争的关键点该看什么?哪些玩家的业务布局更可圈可点、值得我们学习?

关于以上这几个核心内容,后文还有大约6000字,以及十多张图表,详见《产业链报告库》。

也可按照下图,点击阅读原文,查看报告库:

本文作者可以追加内容哦 !