市场表现

$厦门钨业(SH600549)$ 当前总市值325亿元,当年涨幅6.23%

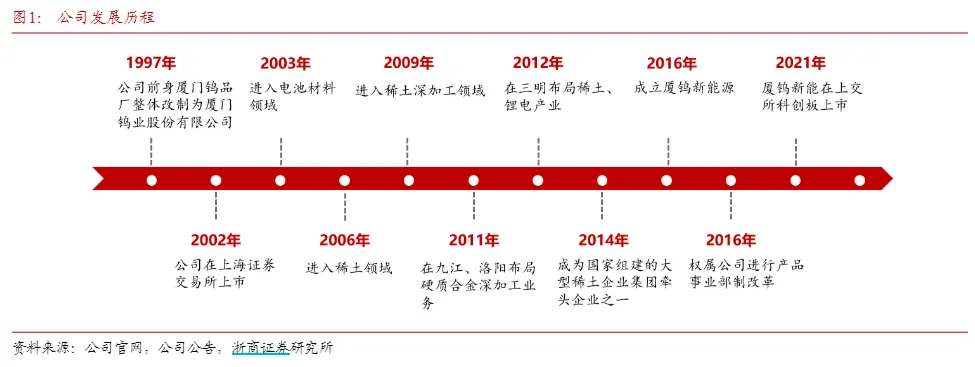

公司简介

厦门钨业股份有限公司主营业务是钨钼、稀土和能源新材料三大核心业务。公司主要产品品种有:仲钨酸铵、氧化钨、钨粉、碳化钨粉、硬质合金、精密刀具、钨钼丝材、新能源材料、稀土材料、磁性材料等。

流通股东

截止2024年9月,新进股东0家,增持股东4家,减持股东1家,前十大流通股东合计占比52.43%。

行业分析

“钨”以稀为贵,钨矿资源供给存在配额约束

钨矿资源为战略性稀缺资产,自2002年起我国实行钨矿资源开采总量控制。钨为不可再生、不可替代的战略金属,有“工业牙齿”之称,供给弹性较小。钨资源在全球的量较少,但中国的储量位列全球第一,占比达到47%。2022 年:全国钨精矿(三氧化钨含量 65%,下同)开采总量控制指标为 109000 吨,其中主采指标 81170 吨,综合利用指标 27830 吨。2023 年:全国钨精矿开采总量控制指标为 111000 吨。该指标不再区分主采指标和综合利用指标。2024 年:全国钨精矿开采总量控制指标为 114000 吨。同样不再区分主采指标和综合利用指标。

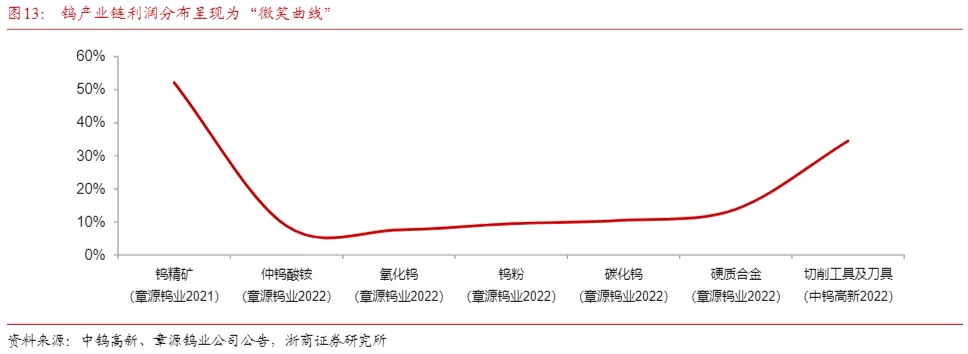

钨产业链利润分布是典型的“微笑曲线”。钨产品产业链利润主要集中于上游钨矿采选和下游深加工,冶炼及粉末的毛利率相对较低。受政策配额影响APT生产成本持续增加,以及金属切削机床的放量,我国的钨精矿价格一路走强。钨原料级产品定价权相对较高,但高端钨产品价格的定价权依然被国外控制,经济效益与国际先进企业的差距仍然较大,市场话语权、行业整体盈利能力不强。

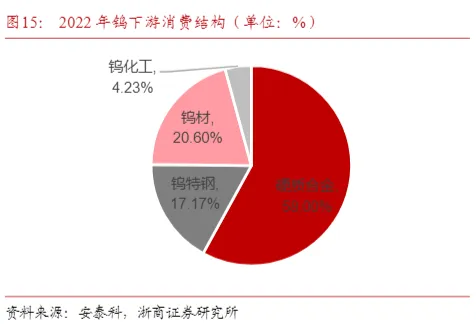

钨下游应用领域需求旺盛,钨丝金刚线进军光伏市场

硬质合金为钨最大的应用领域。钨下游应用领域广泛,主要包括硬质合金、钨特钢、钨材、钨化工等多个领域。

金刚线为光伏硅片制造环节的重要耗材,目前主流采用碳钢丝作为母线。金刚线细线化提升硅片出片率,高碳钢丝细线化已逼近极限。通过降低硅片厚度,可以在面积不变的情况下节省用料,从而降低硅片成本。

钨产业链一体化龙头,钨丝金刚线替代势头强劲

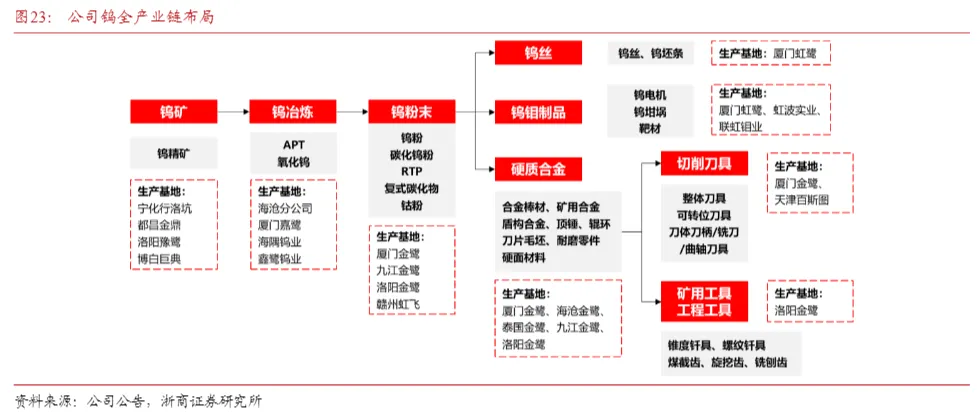

公司是钨产业链一体化龙头。公司构建了前端钨矿山采选,中端钨钼冶炼及钨钼粉末生产,后端硬质合金、钨钼丝材制品、切削刀具等高端深加工应用及回收的全产业链,是目前世界上最大的钨冶炼产品加工企业之一及最大的钨粉生产基地之一。公司在钨冶炼、钨粉末、钨丝材业务和硬质合金深加工领域拥有较为突出的竞争优势。公司生产的钨丝多年稳居行业市场份额前列,经年积累的钨丝技术开发能力、加工能力、设备制造能力、规模生产能力奠定了公司在钨丝加工领域的地位。

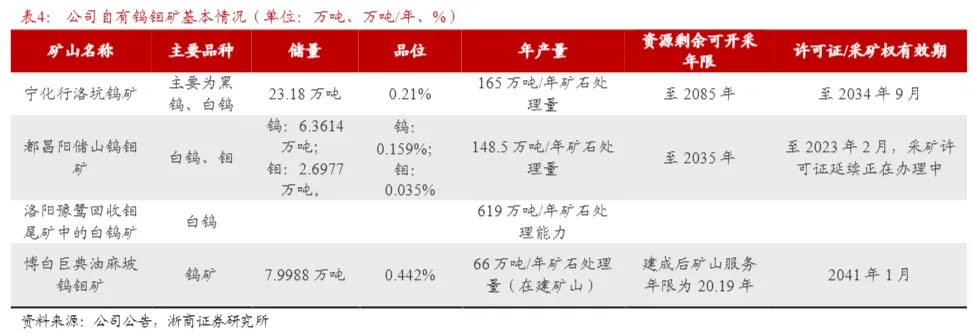

上游钨精矿资源:自有钨矿资源丰富,原料自给率持续提升。

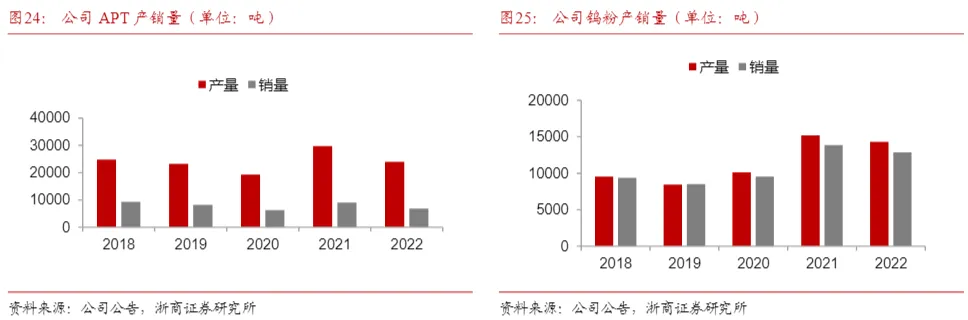

中游钨冶炼:公司是全球领先的钨冶炼企业,钨产品产销量实现高增长。

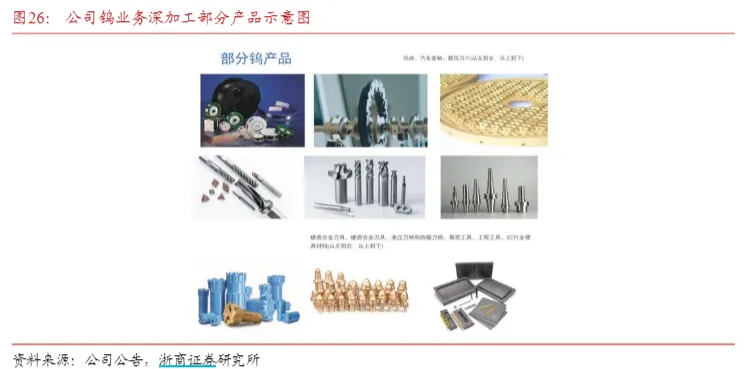

硬质合金和刀具产品产销量旺盛,定增部分募集资金将投入硬质合金切削工具扩产项目。公司加速向钨行业高附加值板块市场渗透,主要深加工产品销量增长。

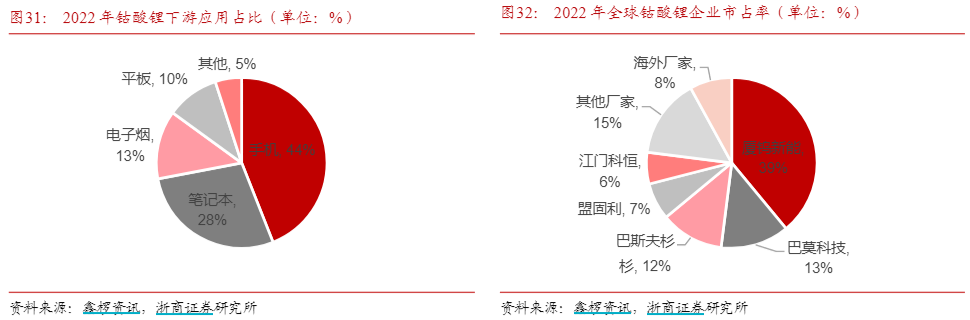

能源新材料业务:钴酸锂全球龙头,三元材料蓄势待发

钴酸锂下游新型消费电子产品异军突起,厦钨新能为钴酸锂行业龙头。

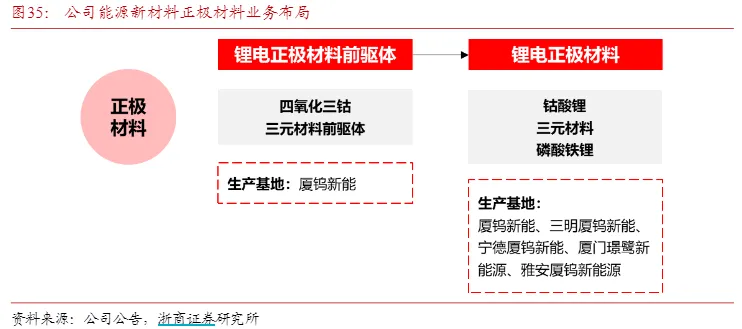

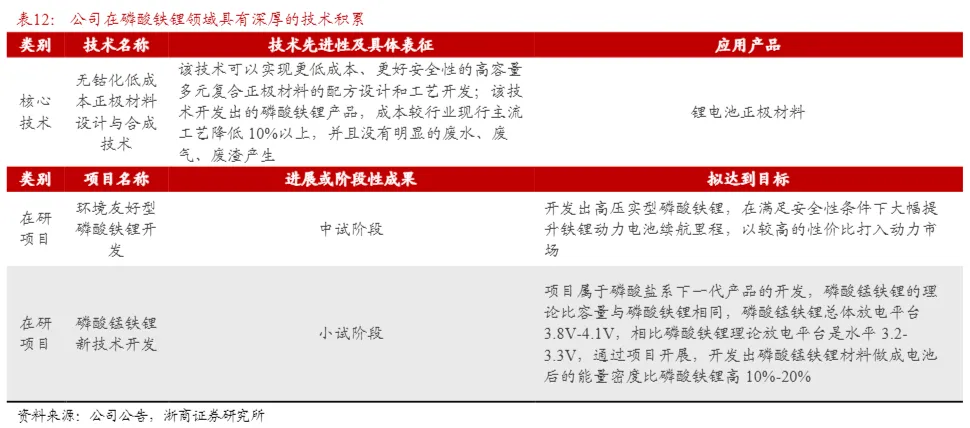

坚守钴酸锂市场份额,持续开拓三元材料市场。在能源新材料领域,公司建设了锂电正极和镍氢电池负极材料(贮氢合金)两大产品线,其中锂电正极材料覆盖了钴酸锂、三元材料、锰酸锂和磷酸铁锂等主流品种。公司能源新材料业务由子公司厦钨新能开展。

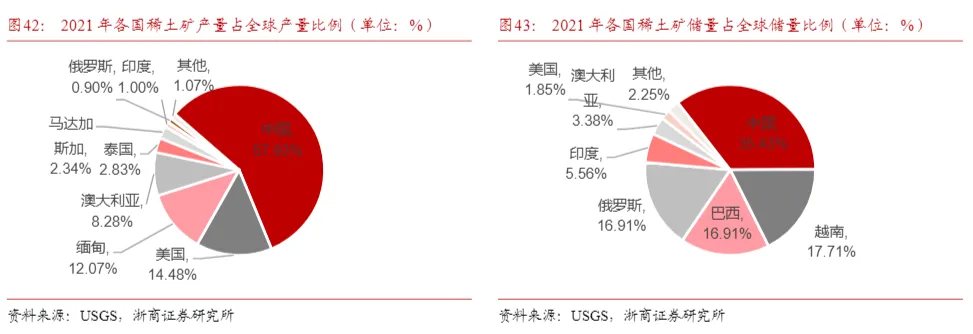

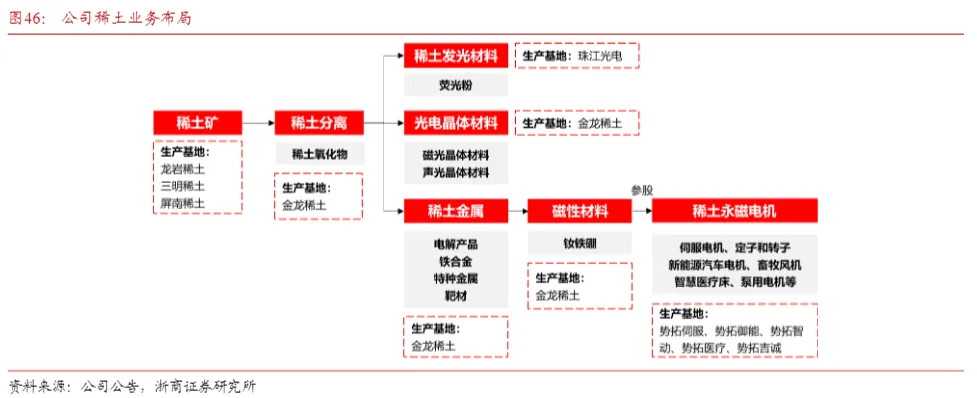

稀土业务:构建稀土全产业链布局,积极探索稀土后端应用

稀土行业以四大稀土集团为主导,稀土行业集约发展。为了进一步规范稀土行业的发展并实现集约发展,我国稀土行业形成了六大稀土集团(北方稀土、南方稀土、中铝公司、广东稀土、五矿稀土、厦门钨业)为主导的行业格局。

自持稀土矿山,整合福建中重稀土矿山资源。六大稀土集团整合了22家稀土矿山、54家冶炼分离企业,厦门钨业负责整合福建的中重稀土资源。目前公司自有5个稀土矿山,储量总计1818.45吨。

财务指标

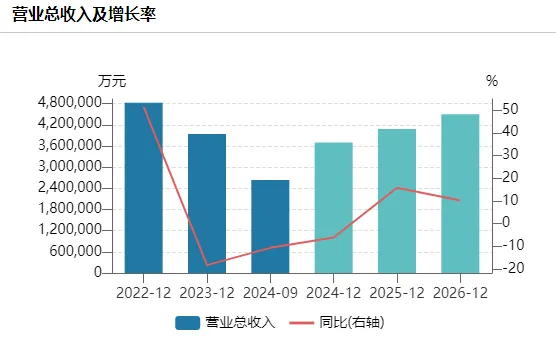

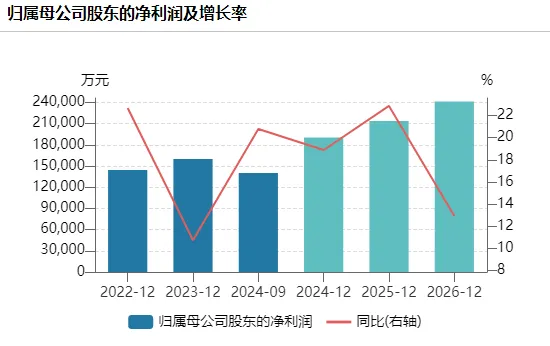

整体业绩:实现营业收入 352.71 亿元,同比下降 10.48%;归属于上市公司股东的净利润 17.40 亿元,同比增长 8.60%。公司总资产 453.91 亿元,同比增长 15.58%;净资产 159.18 亿元,同比增长 41.97%。尽管营业收入有所下滑,但净利润实现增长,且资产规模有所扩大。

钨钼业务:表现出色,是业绩增长的重要支撑。实现营业收入 174.75 亿元,同比增长 6.15%;利润总额 24.94 亿元,同比增长 6.25%。深加工产品细钨丝销量达 1354 亿米,同比增长 56%,销售收入同比增长 22%;切削工具产品销售收入同比增长 7%。在钨矿资源供应偏紧的背景下,公司通过多种方式提高原材料保障能力,未来有望继续受益于钨市场的良好前景。

能源新材料业务:面临一定挑战。实现营业收入 132.97 亿元,同比下降 23.19%;利润总额 5.08 亿元,同比下降 9.07%。不过,三元材料产品销量 5.14 万吨,同比增长 37%;钴酸锂产品销量 4.62 万吨,同比增长 34%。受主要原材料价格下降及行业竞争加剧影响,收入及利润有所减少,但公司在三元材料领域具有技术优势,且有扩产计划,未来在新能源市场仍有发展潜力。

稀土业务:营业收入 44.48 亿元,同比下降 18.97%,但利润总额 2.38 亿元,同比增长 65.50%。主要深加工产品磁性材料全年销量同比增长 16%,盈利能力显著改善。公司通过产能扩张,提升在高端磁材市场的竞争力,随着下游需求结构的变化,加强汽车领域客户开发,有望进一步提升稀土业务的盈利能力。

提示:以上信息均取自市场公开资料,本文内容仅作个人研究,不构成任何投资理财建议,市场有风险,投资需谨慎!

本文作者可以追加内容哦 !