宁德时代发布了2024年的年报,万亿巨头最近一年的时间,股价正好翻了一倍。

我们的宁王可以说这几年一直都是大众关注的焦点,随着新能源的发展,公司在锂电池领域一举成名天下知。

很显然未来几年也依然会是焦点,因为几年后的固态电池,肯定少不了宁王。

不过宁德时代在固态电池领域,一直很低调,按照公司今年的说法,叫“多做少说”。

从我观察宁德时代的动作来看,前些年市场从炒概念,到炒热点,再到各企业下场宣称自家固态电池的量产时间。

在这个期间,宁德时代一直没有表态,等到去年的上半年,宁王才说可能在2027年进行小批量生产,都没说商业化量产。

而且在2024年之前,宁德时代在固态电池上的投入很小,自从2016年把“梁成都”这位大佬挖过来之后,研发进度一直是不快不慢。

目的很明显,在前景不明朗的时候,既不激进,也不脱节。

不过从2024年之后,就不一样了,去年公司的固态电池研发团队大规模扩张,别看年报里面去年的技术人员数量还减少了两百多个,实际上固态电池团队短时间内扩张了10倍。

实力雄厚就是有这个好处,直接高薪挖人,招人很快,竞争对手只能看着自己的人才流失,没任何办法。

再到后面,就不是挖人,而是直接买公司了。

现在固态电池产业链上的创业公司非常多,大家都在拼命搞研发,哪天谁家有什么好的成果,买下来就完事了。

这也是宁德时代在固态电池上面很低调的原因,他就像猎手一样,安静的在等待,等人才和技术,等到合适的机会就出手抓过来,而且会一抓一个准,这就是商业。

固态电池就不多说了,之前我也讲过很多次了,主要是打消一点大家对宁德时代的疑虑。

下面我们来看宁王去年的业绩表现。

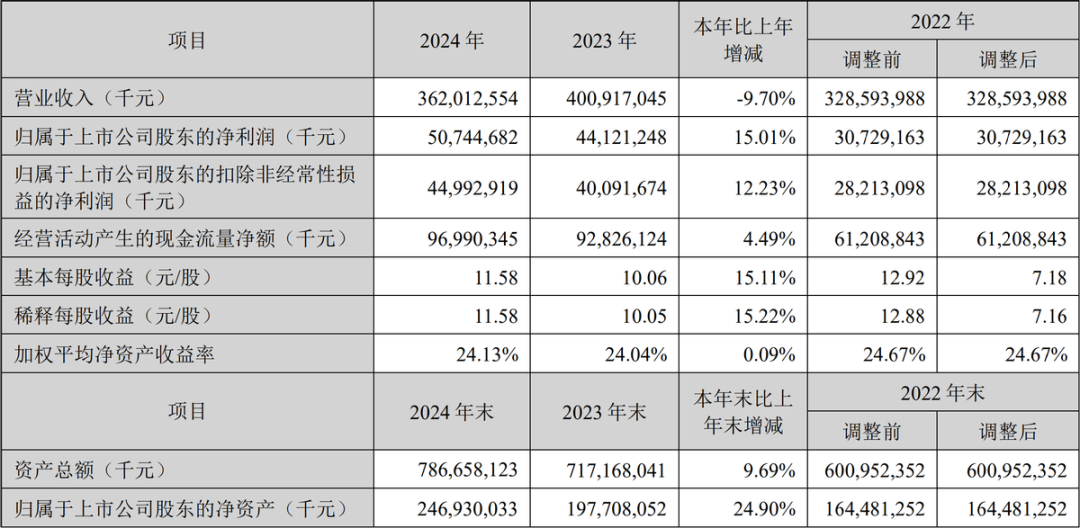

去年宁德时代营收3620亿,同比下降9.7%,归母净利润507亿,同比增长15%,增利不增收。

任何公司,营收和利润错位,是一定有原因的,不管是增收不增利,还是增利不增收,都必须要搞清楚里面的核心。

其实也很简单,正常情况下,决定营收的主要是销量和单价,决定利润的主要是营收和成本,包括费用在内。

宁德时代的产品主要是电池。

2024年宁王电池产量516GWh,同比大增32.65%,销量475GWh,同比也增长了近22%。

其中动力电池系统销量381GWh,同比增长18.85%;储能电池系统销量93GWh,同比增长34.32%。

很明显主要产品的销量增长这么多,营收还下滑,单价就肯定是下降的,典型的以价换量,不过很值。

关注锂电的应该知道行情,现在磷酸铁锂电芯价格腰斩,就算是三元锂电芯价格,也奔着腰斩去了,竞争非常激烈。

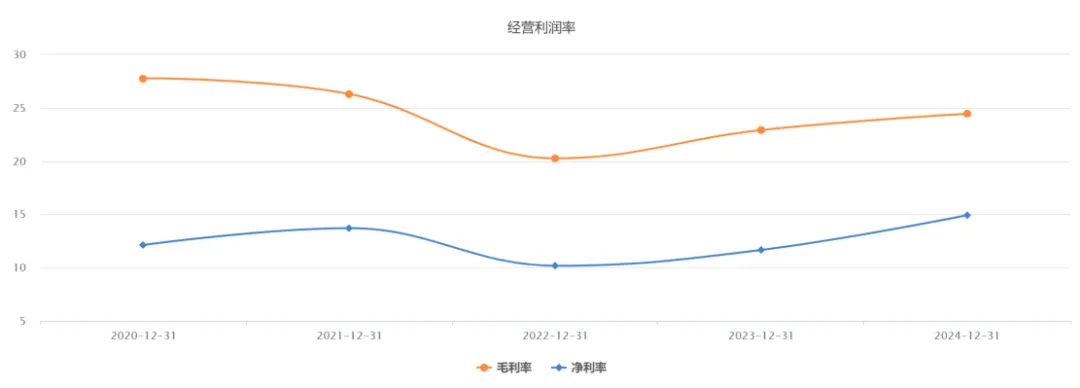

不过也不要认为单价下降,毛利率就不行,实际上宁德时代的毛利率又是上升的。

去年公司的毛利率24.4%,净利率14.9%,都要比2023年高。

原因很简单,成本下降得更多。

宁德时代的主要成本之一就是碳酸锂,而碳酸锂的价格从60万/吨下降到10万/吨,所以去年锂矿企业非常惨。

天齐锂业亏损71亿~82亿,赣锋锂业亏损14亿~21亿。

去年的锂电行业,实际上很不乐观,在动力电池领域,大型车企都在自己布局,在储能电池领域,竞争对手也不少,所以很多锂电企业其实是日子很不好过的。

宁德时代作为行业龙头,充分体现了技术的溢价能力,比如他的天恒电池、麒麟电池、神行快充等技术,确实有性能优势,所以他有不错的利润空间。

然后因为有不错的毛利率,再加上费用控制,利润自然就提高了。

说到费用问题,某些软件可能没有更新数据,会导致销售费用异常,有些软件会显示2023年的销售费用近180亿,而2024年只有35.6亿。

这是因为2023年的数据没有调整修正,修正原因是去年的年底发布了《企业会计准则解释第18号》的通知,宁德时代去年的年报采用了这个新准则,把质保金放到营业成本里面去了。

调整之后2023年的销售费用只有30亿,同比增长了17%。

不过去年的研发费用几乎没有变,而这也是宁德时代费用的大头,去年高达186亿。

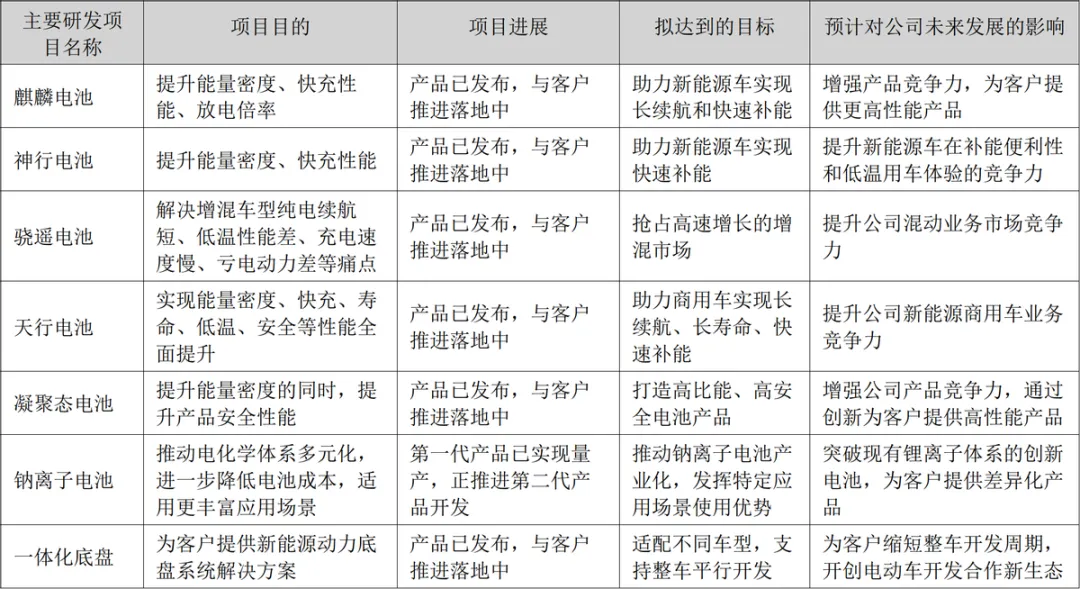

投入这么多钱,主要就是在研发上面这几个项目。

这里面的凝聚态电池,不是全固态电池,是半固态电池。

还有一体化地盘,这是近两年发展起来的新技术,也就是把电池和汽车地盘整合在一起,既节约了空间,也具有安全性。

宁德时代的“滑板底盘”在行业内表现不错,不少车企都在等着用。

至于钠离子电池,也是市场炒作的热点,现在还不成熟,按照宁德时代的说法,未来肯定是会量产的,因为性能接近磷酸铁锂,资源成本又很低,只要能规模化量产,会比锂电更有优势。

所以炒作是有道理的,不过也应该理性看待,目前还没走出实验室,宁德时代的第一代产品,也不具有商业化价值。

其他几个项目就不用我说了,都是老朋友,反正就是继续深耕,精益求精。

也正是因为技术在持续进步,所以才会有连续 8 年动力电池使用量排名全球第一,连续 4 年储能电池出货量排名全球第一的优异成绩。

而且2024年宁王的动力电池全球市占率为37.9%,比第二名高出20.7个百分点,储能电池全球市占率为36.5%,比第二名高出23.3个百分点。

这可真是名副其实的。

然后再来看看去年的开工情况。

去年的产能利用率达到了76.33%,这个超出了我的预期,因为去年上半年的产能利用率才65.33%,意味着去年下半年的生意好多了。

为什么超出了我的预期呢?

很简单,今年我们的电池产能将达到3000GWh左右,但是出货量不到一半,也就意味着全行业产能过剩一倍。

而且,这个产能扩张的趋势还在延续,今年全球的储能电池行业规划产能可能高达8000GWh左右,但是需求顶多2000GWh左右。

所以国内和国外都很拥挤,在这种情况下,宁德时代还能把产能利用率提高到76%以上,确实超出我的预期。

很显然中小企业肯定是亏损的,而且按照这个情形,大部分电池企业都会倒闭,只会留下来几个巨头。

像宁德时代这种在竞争这么激烈的情况下还能保持相对比较好的利润空间,自然就会不断扩产,不断压缩竞争对手的生存空间。

2024年宁德时代的半年报在建产能是153GWh,到2024年的年报,在建产能提高到219GWh,你看即便产能利用率比较低的时候,依然在持续大力扩产。

产能的扩大,再加上对上游锂矿资源的布局,再加上技术的持续进步,宁德时代的成本会越来越低,竞争力会越来越强。

当然我们也不要忽视了行业面临的问题终归是共性的,宁德时代同样也还是受到了影响,比如储能的增速,下滑是比较大的。

不过从公司的合同负债来看,去年第四季度还增长了51亿,看来经营在持续好转。

本文作者可以追加内容哦 !