今天的操作如下:

1、买平掉全部9月份的持仓

2、将6月份的持仓调整为:

300ETF买跨06月4100 ×5

将总持仓量由4张增加到5张。

原来有6月的,9月份,3900的,4000的,有点儿乱,现在价格正好在4.100元附近,调成跨式比较好理解,而且平值期权的Gamma稍微大一点。

3、卖开03月宽跨式[4.000,4.200]×3

这个就是为了抵减买入跨式的时间损耗。

4、新增加卖开了1张备兑看涨

300ETF购06月4200 ×1

5、买入了一些正股,将买入跨式的Delta调成中性。

今天早上开盘,隐含波动率涨幅还挺高的,奈何今天一天波动幅度太小,最后隐含波动率还是收绿了。

这个机会也挺好的,可以安心调整好持仓,期待黑天鹅的到来。

类似上周五这样的机会一来,没准备好还真不太行,行情来的时候速度太快。

从书籍《期权投资盈利之道:期权策略的“体系化”运用,权益配合的“方法论”实践》中摘录如下:

按照常规的博弈周期,在市场情绪平稳甚至平淡时期,当投资者都忘却“黑天鹅”波动时,是最佳布局的期权反脆弱策略时期。在突然事件和波动导致情绪极度兴奋或恐慌的时刻,则是期权反脆弱策略的理想兑现时机。

期权反脆弱策略在大多数时间都可以耐心等待,但当“黑天鹅”波动发生时,情绪极度兴奋或恐慌的时间往往很短,该策略兑现时刻就应果决兑现。

在期权反脆弱策略的具体执行上,显然有两个关键问题:

因为只能在低隐含波动率区域,即情绪平淡期布局策略,所以需要基于不同标的资产价格过往博弈周期的波动规律建立标准。同时,也要有情绪发酵超常规,即隐含波动率高点兑现的标准。

在漫长等待意外时间或波动的过程中,该策略面临时间持续消耗的风险,需要考虑对冲时间消耗风险的辅助方法,以让该策略可以长期等待。

第一个关键问题可以参照前面的期权中性卖方策略的方法,基于包含足够多博弈周期的历史隐含波动率统计建立一个模糊的基准。

比如,上证50ETF期权2015年至2022年下月平值隐含波动率3%分位数、25%分位数、50%分位数、75%分位数、98%分位数分别对应在约10%、17%、20%、25%、46%的位置。期权反脆弱策略可以设定17%这个低隐含波动率标准与25%这个高隐含波动率标准。

基于这两个标准可以对上证50ETF期权极简长期期权中性买方策略进行优化,规则如下:

当上证50ETF期权下月平值隐含波动率低于17%时,开始构建策略;

完成策略构建后,当上证50ETF期权下月平值隐含波动率高于25%时,了结策略。

针对控制等待期时间消耗风险的问题,除控制期权买方策略介入的隐含波动率时机外,在前述章节笔者还提到了两个优化方案:

其一是维持Gamma Scalping,即不断进行买权组合的Delta对冲交易,以抵御Theta损耗。上述期权中性买方策略其实已经这样做了,只不过为了配合捕捉标的资产价格大波动,规则上安排了上证50ETF价格变动0.15元(约6%波动)的大Gamma Scalping粒度。

其二是转换思路,放弃策略的正Gamma敞口,不以标的资产价格波动为收益目标,转为以正Vega为唯一敞口,只博弈期权隐含波动率在标的资产价格波动超预期时的上行。如此转换的逻辑是,因为标的资产价格常规波动时期不是期权反脆弱策略的优势时间,所以等待期裸露正Gamma敞口,承担Theta消耗,捕捉标的资产价格波动的意义不大。期权反脆弱策略真正的优势时间是标的资产价格波动超常规的“黑天鹅”波动时期,此时标的资产价格的波动大幅放大会助推期权交易者的不稳定情绪,进而让期权隐含波动率飙升,对应正Vega敞口大幅盈利。

所以,在实际执行期权反脆弱策略时,可以利用不同月份期权合约Vega、Gamma差异的特征,在控制Gamma Cash和Theta Cash近0的条件下,以正Vega Cash为主要敞口进行布局。

买入跨式的盈亏图:

卖出宽跨式盈亏图:

今天开盘前状态:

今天收盘后状态:

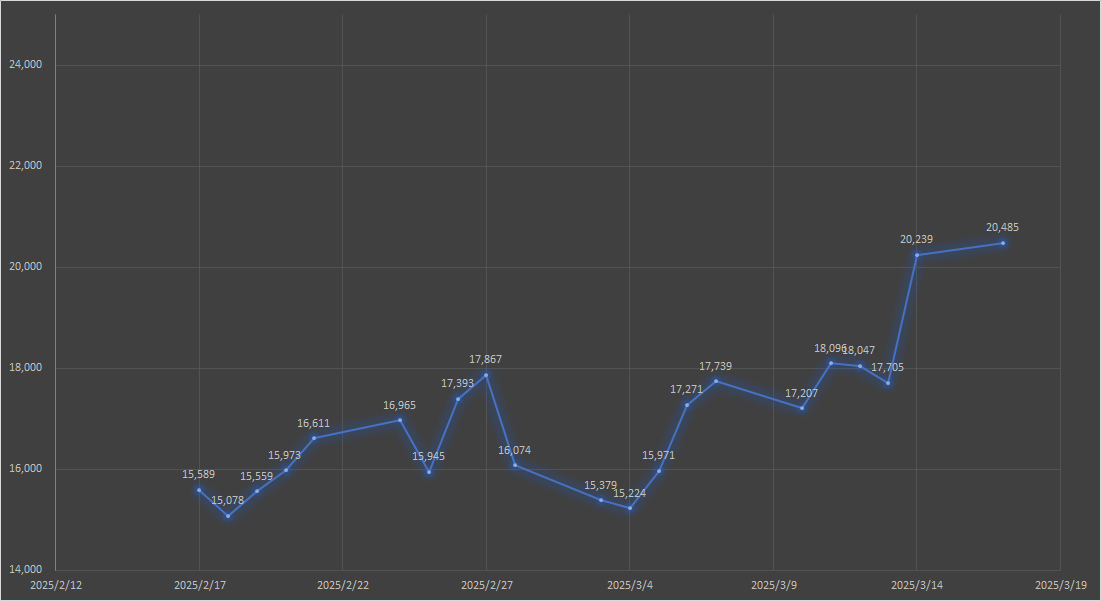

收益曲线:

教材的作者(沈发鹏)提到的两个针对时间衰减的方法,相信作为专业机构的执行力是没有问题的。

不过对于我等小散户,缺乏那么执着的信念,也要过过操作的瘾,权且做个东施效颦吧。

本文作者可以追加内容哦 !