一、关于美股:大转向

上周美国股市表现:标普 500 指数下跌 2.3%(等权重指数下跌 2.3%),纳斯达克 100 指数下跌 2.5% ,罗素 2000 指数下跌 1.8% ,与此同时国债收益率略有上升(10 年期国债收益率上升 21 个基点,至 4.31%)。动量指标(GSP1MOMO)和对冲基金贵宾组合相对最被做空组合(GSPRHVMS)均反弹约 400 个基点。上周表现最佳的板块:中国存托凭证、国防与基础设施板块;上周表现最差的板块:中等收入消费者相关、零售、网红概念股、减肥药板块。

根据资金流向数据,过去三周,机构投资者(LOs)净卖出美国股票的金额已超过 150 亿美元(而对冲基金净买入约 7 亿美元)。这是过去三年中,在我们交易大厅内,15 天累计净卖出偏差第二大的情况。

提醒一下,进入本季度时,机构投资者持仓占总资产的比例徘徊在 20 年来的低点。全球股票连续第四周被净卖出,这是由多头和空头卖出(比例为 1.5 : 1)共同导致的。单只股票和宏观产品均被净卖出,多头和空头卖出量均为过去四周以来最大,也是自 2024 年 8 月以来最大的净卖出规模。期货数据显示,商品交易顾问(CTA)群体正在大幅解除股票风险敞口(一个月内,标普 500 指数期货、纳斯达克 100 指数期货和罗素 2000 指数期货的净供给量达 750 亿美元)。( 分析师:多米尼克威尔逊 )

美国股市可能因估值下调而非经济衰退担忧进入熊市区域,而中国股市可能因刺激政策带来的估值上调而继续上涨。美国例外论可能会终结,或者至少出现逆转。就近期策略而言,最紧迫的问题是,什么因素能够为美国股市或周期性资产定价提供决定性的底部支撑?我们尚未看到去年 8 月经济衰退恐慌时那样程度的市场错位或衰退风险定价,因此仅靠定价本身还不足以提供足够的底部支撑。简单来说,我们认为主要的潜在条件有以下几种:a)数据显示经济损失比预期的要小;b)美联储更加关注经济增长问题;c)政府的政策信息或立场发生转变。从更局部的角度来看,好消息是各类资产的隐含波动率已经大幅上升,因此只要没有新的消息 —— 以及不再出现持续的大幅每日波动 —— 现在可能至少足以带来一些适度的缓解。

由于宏观经济和市场背景趋软,高盛将 2025 年美国完成的并购交易规模增长预期从 25% 下调至 7%。资本市场前景的下行风险也给持有大型银行股的理由之一带来了风险。尽管经济和资本市场前景有所疲软,但银行业分析师仍对放松监管对盈利能力的提振持乐观态度。(分析师:David Kostin)

二、亚洲资金流向

交易活跃度连续第二周放缓(较前一周下降 14%),同时净卖出偏差为 70 个基点。年初至今的资金流向趋势保持不变,中国香港 / 中国大陆和韩国吸引了投资者的兴趣,而日本和中国台湾省则受到冷落。

从行业资金流向来看,投资者呈现防御性态势,必需消费品、非必需消费品和通信服务板块买入量最大。科技板块连续第四周被卖出。多头基金在中国香港 / 中国大陆市场依然最为活跃,尽管活跃度较前几周有所放缓。行业配置略有变化,非必需消费品、必需消费品与金融板块一同成为买入最多的板块,科技板块卖出量最大。韩国的资金流向结束了连续数周的净卖出趋势,因为科技板块的买入量略高于工业板块的卖出量。

日本市场连续第七周出现净卖出情况(在 2025 年的 11 周中有 9 周是净卖出),其中对冲基金和多头基金的卖出行为较为均衡,主要集中在金融和工业板块。值得注意的是,在日本市场,多头基金主导了对科技板块的净买入,而必需消费品板块则成为第二大被大量买入的板块。在中国台湾省,科技股的交易量占交易台名义交易量的 70% 以上,且卖出量较买入量多 20% 。在过去三周,对冲基金在中国台湾省的交易活跃度普遍上升,这也恰好与科技板块大量被卖出的情况相吻合。

与此同时,在香港市场,中国南向资金迎来历史上第六大的单周净买入规模(当周净买入 80 亿美元,年初至今净买入 480 亿美元)。根据初步的 EPFR 数据(占全球上报的资产管理总规模 20% 以上),2 月份全球共同基金对中国的配置比例上升了 70 个基点,最终达到 6.6%(处于过去十年的第 13 百分位),这主要是受中国资金流出放缓的推动。作为一种资产配置基准,共同基金适度增加了对中国的配置,而基准权重则有所下降。

基金资金流向(截至 3 月 14 日): (1)外国投资者恢复在除中国以外的亚洲新兴市场的抛售,抛售规模达 61 亿美元。 (2)中国台湾省资金流出最多,达 38 亿美元,其次是韩国(流出 15 亿美元)和东盟地区(流出 5 亿美元)。 (3)韩国本周有适度的净卖出,规模为 2 亿美元。 (4)年初至今,除中国以外的亚洲新兴市场累计净流出 393 亿美元。 三、中国境内 —— 满仓预警 在市场资金流中,我注意到境内资产管理人的股票配置比例已达到历史最高水平(包括公募基金、私募基金管理人,其持股规模占中国 A 股自由流通市值的 20%)。这类投资者对股市极为看好,坚信股价会进一步上涨。然而,这也意味着来自这些市场参与者的资金流入将会减少。 3 月 6 日,公募基金股票持仓比例触及历史最高值,从这天起开始了新一轮的获利回吐。正如今年早些时候所指出的,高盛自营交易部门观察到全球对冲基金在减持头寸,并且外国长期投资者和资产管理人也开始了第一轮资金流出。四、中国行业和个股观点-互联网/阿里云/宁德时代

探索中国互联网行业:腾讯、美团和拼多多业绩 —— 预期与投资者关注领域(Ronald Keung)腾讯、美团和拼多多(均为买入评级)本周公布业绩,鉴于本季度商品和服务消费趋势良好,我们预计它们将公布稳健的 2024 年第四季度业绩(GS 预计:腾讯 / 美团 / 拼多多营收同比增长分别为 8%/19%/24% ,调整后集团息税前利润同比增长分别为 22%/405%/11%)。鉴于 2025 年预期每股收益(EPS)调整方向与本财报季财报发布后的股价表现高度相关,管理层对 2025 年展望以及 2025 年预期每股收益调整方向的评论将至关重要。

需关注的重点 / 投资者关注点可能集中在以下方面:

1)大型科技公司与人工智能相关的资本支出和人工智能应用计划,特别是超大规模数据中心运营商 2025 年预期资本支出计划的上调情况以及人工智能应用方面的进展;

2)电子商务和店内零售的竞争格局,包括微信通过小程序在电子商务领域的持续拓展,以及拼多多在支持其商家生态系统方面的持续投入;

3)今年的海外投资预算和不断变化的贸易政策。更多关于需关注的关键数据以及对这三家公司的投资者关注点将在报告中详述。

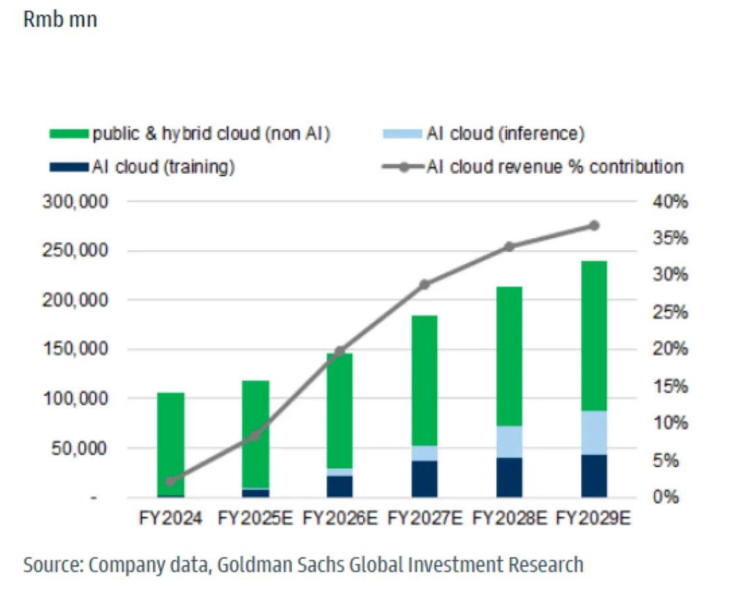

阿里巴巴集团 —— 回应关于阿里云资本支出目标和前景的关键争议 —— 买入 (Ronald Keung)我们针对资本支出、增长 / 利润率以及最新人工智能模型发展等五个关键争议点进行回应。在资本支出预测方面,我们的预期低于市场普遍预期,因为我们持续考虑到人工智能硬件供应的不确定性和限制因素。而在阿里云 2026 - 2027 财年的营收和利润率预测方面,我们高于市场普遍预期,因为我们预计阿里巴巴从 2024 年开始的人工智能资本支出增加、人工智能应用和代理的普及,再加上高端芯片供应紧张(在中国),将维持较高的人工智能训练利润率(尽管推理利润率下降,但随着时间推移,我们预计其将逐渐与公共云利润率趋同),从而推动与人工智能相关的利润率和投资回报率提升。12 个月目标价为 160 美元(香港股价为 156 港元)。

图表解读 | 阿里巴巴(买入评级) - 云计算收入构成(高盛预测)

绿色:公有云与混合云(非AI)

浅蓝色:AI云(推理)

蓝色:AI能云(训练)

灰色:AI云收入贡献百分比

宁德时代 ——2024 年第四季度业绩符合预期:预计 2025 年第一季度起单位毛利率将回升 —— 基于收盘价给予买入评级。

营收为 3620 亿元人民币,同比下降 10%,净利润为 507 亿元人民币 ,同比增长 15%,这与业绩预披露区间的中值以及我们的预期相符。投资者的初步反馈表明,宁德时代 2024 年第四季度的收益情况较难解读,原因有以下多个变化因素:1)会计政策调整,将电池质保准备金从费用项调整至营业成本,导致单位毛利率数据不一致;2)出口增值税退税率从 2024 年 12 月起由 13% 降至 9% ,从而增加了成本;3)由于销量确认延迟导致产品组合发生变化。宁德时代 2024 年第四季度的单位毛利率降至全年最低点,主要可能是由于产品组合变化。不过,我们仍然预计,随着产品组合的持续改善,以及在更高产能利用率(预计 2024 年约为 72%,2025 年预计约为 85%)基础上运营杠杆效应带来的成本节约,2025 年单位毛利率将回升。

我们将 2025 - 2027 年的净利润预测下调 4%/5%/5%,主要是考虑到美国加征关税以及研发费用增加。调整后,我们对 2025 - 2027 年的净利润预测仍分别比 Visible Alpha 的市场普遍预期高出 19%/34%/42%,这反映了我们对宁德时代竞争优势的乐观看法。

公司宣布 2024 年现金分红为 254 亿元人民币,股息支付率约为 50%,其中 30 个百分点为特别股息(与 2023 年相同)。与公司自上市至 2022 年平均 10% 的股息支付率相比,我们预计 50% 的股息支付率有望持续,按当前股价计算,2025 - 2027 年的股息收益率预计约为 3%/5%/6%。12 个月目标价从 378 元人民币下调至 367 元人民币。

本文作者可以追加内容哦 !