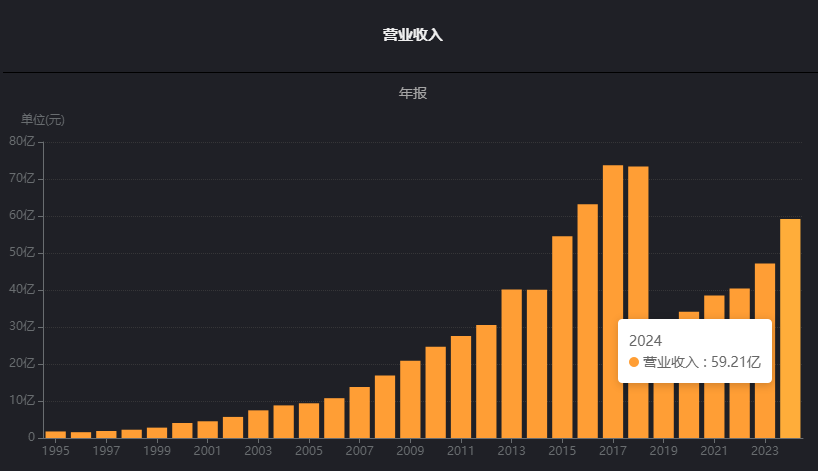

主要指标,营业收入59.21亿,增长25.57%,净利润35.57亿,增长35.19%。净利润增速高于营业收入十个百分点。最近10年,营业收入和净利润复合年化增速很低,因为经历了2019年的库存危机。这几年是恢复常态的时期,后面几年考验企业真实力了。

毛利率已经恢复到历史最高水平,70%以上,净利率26%,离最高水平还有差距,之前在30%以上。我相信净利率还有空间。

净资产收益率14.5%,马上到及格线。资产负债率略有增加,21%,有息负债依旧非常低。没有借钱,手里还有大量的现金,一年产生利息1.2亿。

研发费用占比正常,管理费用正常,销售费用率33.3%,还在增加。我个人觉得东阿阿胶产品属于销售驱动的产品,只要能把销售费用转化成销量是可以的。

分红,这是亮点,继续全额分红,分红率99.7%,中期分红7.37亿,下半年分红8.18亿。按目前的股价计算,股息率4.3%。如果买的早,股息率能达到5%以上了。

我觉得的全额分红一是政治需要,二是无奈的选择。公司不大量投入研发,不需要大规模扩建,手里有50亿现金天天买理财,产生的现金做什么?分出去是最好的选择。能敢于这么大比例的分红也说明了公司经营恢复到正常状态。

1996年上市募集9240万,1997年配股募集1.12亿,2000年3.35亿,一共5.39亿,上市28年分红84.69亿。非常优秀了

估值,目前市盈率24倍左右,不高估也不低估,正常水平。我觉得东阿阿胶的市盈率做对比这几年没什么参考意义,要和2019年之前比较,那个时期市盈率大概就是20倍上下,所以这个市盈率水平正常状态。作为一个消费品公司我觉得这个市盈率水平不高。

历史收益,上市时间1996年7月29日,上市市值7.5亿左右,目前市值370亿,年化收益率15%左右。最高市值在2017年,大概440亿,年化收益率大概21%。

最近十年的,2015年3月15日市值258亿,目前市值370亿,年化收益率不到3%。股价后复权2015年1月3日股价387,目前545,年化收益3.5%。

收益质量,销售商品提供劳务收到的现金和营业总收入之比103.9%,在100%以上。经营活产生的现金流量净额和净利润之比139.4%,有些年份达到200%,应该是折旧摊销多导致。收益质量没有问题。

现金流肖像,最近几年基本都是经营为正,投资为负,筹资为负。分红非常多,导致筹资产生的现金流流出较多。

近10年净利润111.35亿,近10年购置固定资产、无形资产和其他长期资产支付的现金18.7亿,资本开支率16.8%。非常低,2021年之前开支较高,应该是投建现在的新厂,从2021年开始一年只有几千万,不再扩大规模,后期其实重点考虑的是怎么把产品卖出去,产能已经不是问题。

资产负债结构,2024年总资产增加了130.9-133.1=-2.2亿,负债增加了27.55-25.66=1.89亿,股东权益增加了103.3-107.4=-4.1亿。

生产类资产(固定资金+在建工程+工程物资+无形资产里面的土地),17.92+0.15+2.9=20.97亿,占总资产的16%,轻资产。

投资类资产(交易性金融资产、可供出售金融资产、应收款项融资、持有至到期投资、银行理财产品或投资性房地产等),35.19+4+0.82+0.12+0.6=40.73亿,占总资产的31%。交易性金融资产主要为本集团持有的银行理财产品与结构性存款。

货币资金50.15亿,占总资产的38.3%。利息收入1.25亿,利率2.5%。存货9.26亿,占总资产的7%。应收账款4亿,占总资产的3%。

总结:

1、业绩基本符合市场预期,没什么亮点。股价看早上冲高回落,截至到现在微跌,市场反映平平。可以说年报对市场基本没影响。全额分红实际也符合预期,因为中期就全部分了。我觉得这么高的分红率算是闪光点了。

2、公司开拓男士滋补健康领域,可能成为第二增长曲线,但目前看不到哈,体量太小。上市新产品,“皇家围场1619”品牌推出健脑补肾口服液、健脑补肾丸、鹿胶糕三款产品。新成立东阿阿胶肉苁蓉健康科技(阿拉善)有限公司,布局肉苁蓉产业。

3、我看网上好多人在讨论阿胶的功效,其实我觉得阿胶就是一个保健品。公司的定位其实一直都是保健滋补行业,”滋补国宝,东阿阿胶“。保健品一定程度上说就是礼品,从大家买的目的看上,多数都是用来送礼的。功效嘛!我觉得其次。

大家想想牛奶,现在应该说是生活必需品了吧。反正我家是这样,我也了解很多朋友,孩子一天喝一两个牛奶很正常。都知道喝牛奶补钙,我从小也没喝过,也长了一米八的大个。我觉得牛奶还是人们生活水平提高之后的消费品,阿胶也是一样的啊。生活水平提高了,自然对保健品有需求。

4、也看到网上经常有人讨论复方阿胶浆的增长主要是可以刷医保,我也没查过这个比例有多大。可以刷医保肯定能促进购买,医保的钱感觉不是自己的一样,都是这样的心理。没有医保渠道我觉得对复方阿胶浆影响应该不大,它就是个礼品,给女人送高端补品,燕窝、阿胶、人参,也就这几样,选择性不大,只是怎么支付的问题。

5、提价导致库存危机之后的第五个年头,2022年程杰总上任后公司逐步恢复到正常状态。看好程总的能力,我认为在程总的领导下接下来几年最起码能赶上历史年化收益率15%的水平。

6、目前股价贵不贵?我觉得太便宜。如果看业绩和增长,目前股价不高不低,可以说是合理。但如果和其他消费行业对比,我觉得太便宜。感觉中药的营收和市值相较于其他消费行业太少了,简直是零头。

片仔癀 1200 亿市值,100 亿营收不到 30 亿利润。云南白药不到 1000 亿市值,400 亿营收(250 亿是医药流通) 40 亿利润。同仁堂 500 亿市值,180 亿营收,17 亿利润。

海天 2300 亿市值,250 亿营收,60 亿利润。伊利1800亿市值,100亿利润。东鹏 1200 亿市值 30 亿利润,双汇 900 亿市值 50 亿利润,农夫山泉 120 亿利润 4000 亿市值,茅台就不用说了。

感觉中药行业大有可为啊!东阿阿胶才370亿市值,15亿利润。多少年以后再看,这个市值估计就是地平线。 $东阿阿胶(SZ000423)$

本文作者可以追加内容哦 !