作者/星空下的烤

编辑/菠菜的星空

排版/星空下的香菜

过完春节,机器人在资本市场的热度几乎没有减弱。其中,更是有专家预测,人形机器人在2025年有望实现量产,将会给产业链相关公司带来爆发式增长的机会,也有望成为贯穿全年的一个投资主题。

而在机器人的众多分类中,协作机器人也是一个被高关注的赛道。就比如玩家 $越疆(HK|02432)$ ,股价就从去年年底上市后一路上涨,股价最高时已经突破了70港元的大关,说实话也突破了不少投资者的认知。

越疆股价(来源:百度)

简单来说,协作机器人就是具有可操作性机械臂的机器人,是工业机器人的一个分支,可在同一作业空间与人类进行合作,代替人类完成简单、重复率高、高度标准化的流水线工作。其中,六轴是该领域中的核心产品。

那么,在这个细分领域,谁最有可能站上金字塔顶端,这个行业的发展前景如何?笔者今天就带你一探究竟。

一、重点突破,不留余地

如果我们把时间线拉长,你会发现,2010年,全球协作机器人产业开始进入快速发展的轨道,不少传统工业机器人巨头以及众多创业型企业都纷纷涌入。

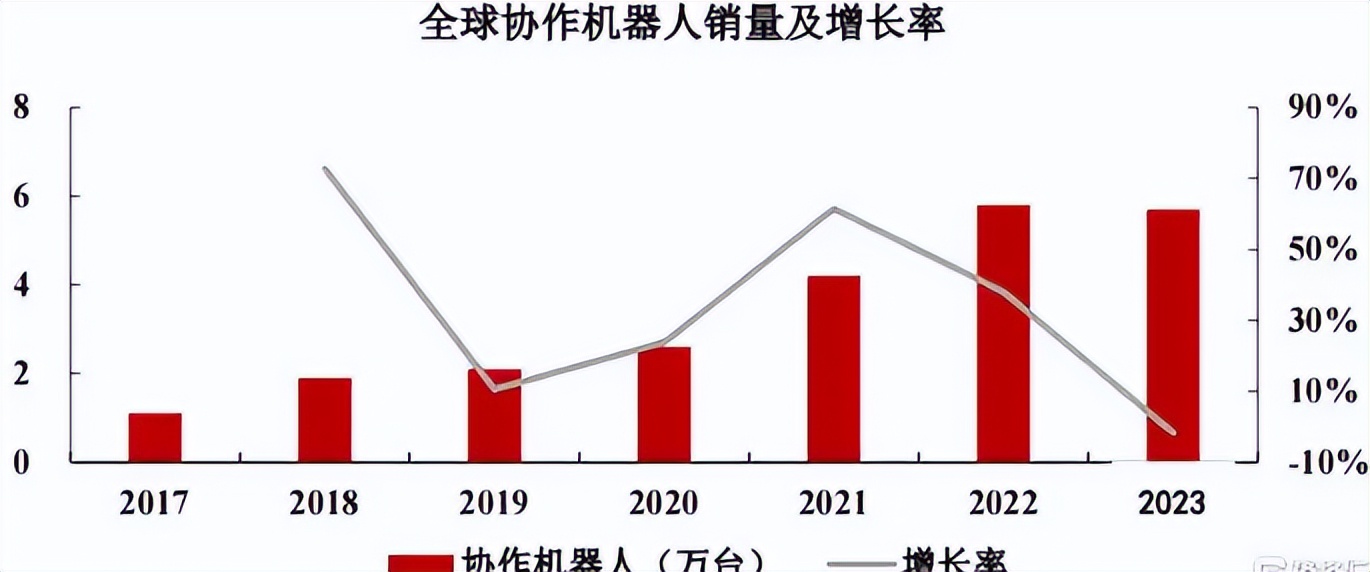

近年来全球协作机器人销量持续保持高速增长,到了2023年已经接近6万台,2017-2023年复合增长率超过了30%。据专业机构预测,到了2028年,六轴及以上协作机器人销量将接近30万台。这样算下来,对应的市场规模有望突破300亿元。

全球协作机器人销量(来源:节卡招股书)

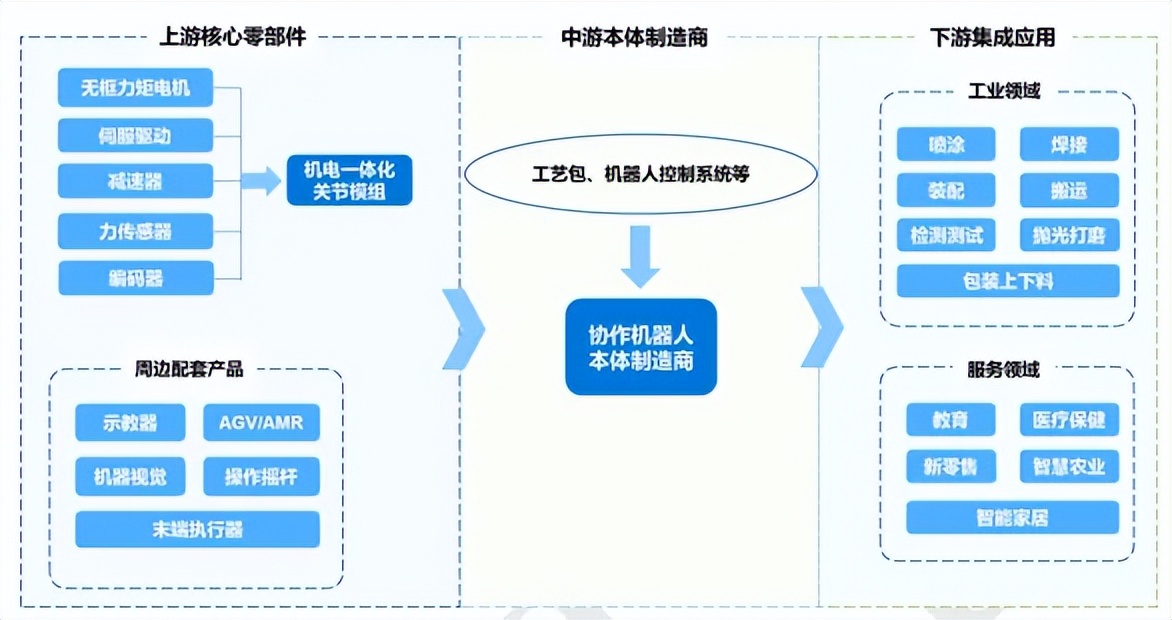

如果我们把协作机器人的产业链拆开,你会发现其上游主要是核心零部件,最主要的当然是控制器、减速器,以及伺服系统。而这两年的主线之一就是自主突破,降低“卡脖子”的风险,比如 $昊志机电(SZ300503)$ 最近就宣布与外部机构成立合资公司,重点推进直线导轨国产化。

毕竟,像直线导轨作为数控机床、工业机器人等装备的关键部件,长期以来都是被外资主导。

协作机器人产业链(来源:GGII)

二、重视中国市场

而产业链中游则是各式各样的协作机器人制造商。从这些年的发展趋势看,随着制造业对自动化需求的不断增长,协作机器人在负载能力方面的提升成为行业发展的重要趋势之一。

如最近不少玩家推出20kg以上的大负载协作机器人,甚至最高的负载能力已经接近50kg。今年开年,珞石机器人就发布了45kg超大负载柔性协作机器人。

而下游则是众多的应用领域,预计未来会在中小规模的制造业、医药、电子零部件等领域大规模应用。

从协作机器人这个赛道的竞争情况来看,据笔者粗略估算,这个行业的集中度还是比较高的,CR8已经超过了80%。

当我们展望海外,从最近几年的动作来看,国外玩家异常重视中国市场。如丹麦协作机器人巨头将通过合作的方式,在中国建立生产能力。

就在去年年底,优傲机器人宣布,已与两家承包制造商建立了合作,委托其帮助优傲实现本地化生产,并计划于2025年1月开始发货。

要知道,这可是优傲首次在丹麦之外的国家建立生产能力。

三、群雄逐鹿,竞争激烈

好巧不巧,最近一段时间,国内的协作机器人玩家们也纷纷开启了上市进程。国内节卡机器人、越疆科技和遨博智能被业内并称为“协作机器人三杰”。

我们开篇聊到的深圳越疆,已经于去年年底在港交所挂牌上市,成为“协作机器人第一股”。公司积极寻求下游的合作,比亚迪电子就采用越疆机器人实现了RF连接器精密装配。

但是如果仔细看一下越疆的业绩,不难发现,最近三年虽然营收在不断增长(年复合增长率为28.3%),但是越疆仍处于亏损状态。要知道,公司2021-2023年累计亏损1.97亿元,亏损原因主要是研发和营销投入大,以及商业化模式处于早期探索阶段。

而且还需要注意的一点是,截至2023年底,越疆科技的存货周转天数从2021年的248天攀升至304天,这背后反映出公司的库存管理能力有待提高。

即便如此,公司的协作机器人平均售价两年期间下降了近1万元/台,可见行业竞争之激烈,从侧面也反映出越疆通过低价抢夺市场的野心。

除此之外,节卡也在努力登陆资本市场。但是和越疆相似的是,由于尚处于市场及客户导入阶段,且产品开发、产线投建、产品性能完善到规模化销售直至产生利润仍需要一定时间,节卡目前仍然存在累计未弥补亏损。

而且,除了都是亏损状态外,节卡另外一个特点就是销售费用率远高同行,销售费用明显高于研发费用率10个百分点以上,这也让不少投资者质疑公司能否打造关键核心技术。

无独有偶,遨博智能也已启动上市计划,此前公司也完成了7轮融资,上一轮融资还要追溯到快两年前。

所以,现阶段的协作机器人,虽然行业成长前景较好,但是不少国内玩家,仍然没有走到盈亏平衡点上。

长路漫漫,拓展新的应用场景,或许比什么都重要。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文作者可以追加内容哦 !