本文转自《能源一号》 2025年3月18日 15:23

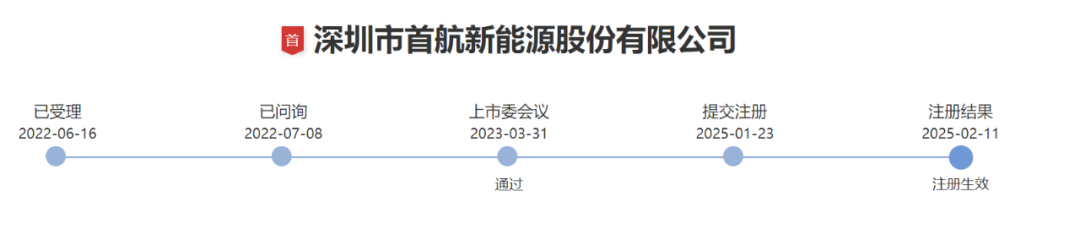

近日,深圳市首航新能源股份有限公司(下称“首航新能”)首次公开发行股票并在创业板上市招股意向书。该公司此前在2月11日创业板IPO注册生效。这也意味着企业已经迎来了资本征途的关键性几步。

本次,首航新能拟募集资金约12.11亿元进入A股,主要投向“首航储能系统建设项目”、“新能源产品研发制造项目”、“研发中心升级项目”等,该公司也将是今年第一家光储领域登陆A股的头部厂商,3月24日将与股民见面。公司拟公开发行股票数量为 4123.7114 万股,发行股份占本次发行后公司股份总数的比例为总股本10%,全部为公开发行新股。本次发行后公司总股本为 41237.1135万股。能源一号计算,尚未上市的首航新能目前估值已经高达120亿以上;参考现有的多只逆变器个股来看,其上市后的市值应有望突破300亿。届时,它也是继锦浪科技、固德威、阳光电源、上能电气、科华数能、禾迈股份、艾罗能源、德业股份等之后的又一家光储大型上市企业。

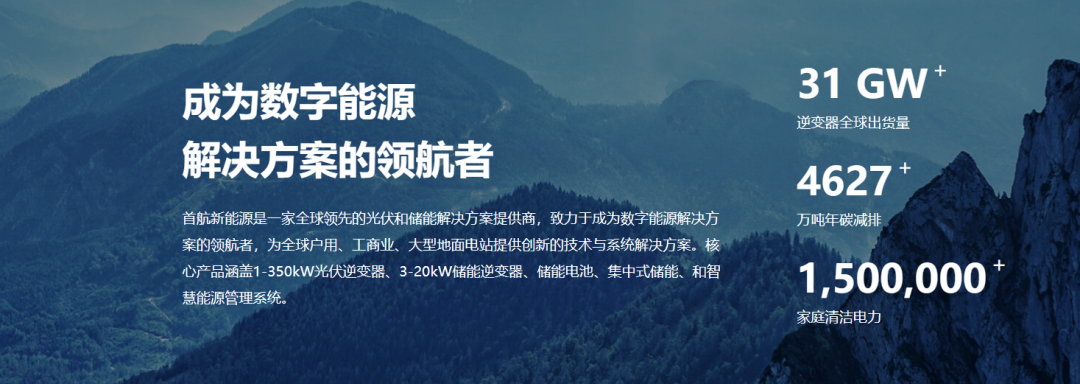

作为一家主要产品为光伏并网逆变器、光伏储能逆变器及储能电池等的供应商,首航新能历经光伏发电领域经过多年的发展和技术升级,已逐步适应从补贴驱动至市场驱动的转变,在光伏逆变器领域中成为了具有市场份额、技术能力、品牌知名度等方面处于领先地位的成员之一。它在竞争较为充分、市场较为集中的行业中获得了认可。

根据国际知 名的电力与可再生能源研究机构 Wood Mackenzie 发布的研究报告,2023 年首航新能在全球光伏逆变器市场出货量位列第十位;根据全球知名市场研究机构 IHS Markit 的调研数据,2021 年度发行人在全球户用逆变器市场出货量位列第九位。

大量光储公司为什么不能顺利IPO,核心原因是业绩走势的不明朗、投资者和上市监管机构对其有所担忧。而这一点,首航新能恰恰不同。

2021 年度、2022 年度、2023 年度和 2024 年 1-6 月,公司营业收入分别为 182,564.05 万元、445,671.20 万元、374,325.25 万元和 146,917.58 万元,扣除非经常性损益后归属于母公司所有者的净利润分别为 25,773.34 万元、 84,212.32 万元、30,644.09 万元和 12,255.90 万元。净利润一直保持正向。

公司预测 2024 年度营业收入 271,273.30 万元, 预测 2024 年度归属于母公司股东的净利润 25,490.75 万元,扣除非经常性损益后净利润 或为23,586.37 万元。

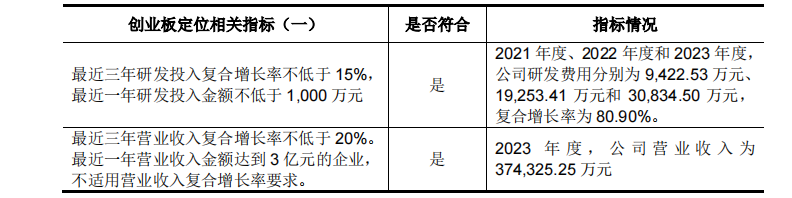

与此同时,之所以有着稳定的上市可能性,还有一些因素是:包括研发投入等数据,首航新能都能积极对应创业板的各项要求。

招股意向书显示,2021年末、2022年末、2023年末和2024年6月末,首航新能资产总额分别为230,823.99万元、496,817.90万元、491,336.26万元和474,710.05万元。2021年末、2022年末、2023年末和2024年6月末,公司流动资产占总资产比例分别为86.93%、84.50%、79.20%和79.16%,公司资产构成整体保持稳定,与报告期内公司经营情况相匹配。

在光伏发电成本下降和全球清洁能源快速发展等有利因素的推动下,全球光伏市场也呈快速增长趋势。公司始终坚持全球化战略布局,在欧洲、亚太、南美、 中东及非洲等多个地区积累了众多优质客户资源,报告期内公司外销收入占比较高。全球化的业务布局有效提高了公司把握市场热点机会的能力,同时增强了公司对于局部市场波动的抗风险能力,有助于公司实现长期可持续发展。

首航新能透露,2022 年度,由于乌克兰危机给欧洲带来的能源供给冲击叠加全球通货膨 胀的影响,欧洲主要国家的电力价格上涨较为明显,欧洲主要国家客户对电力价 格经济性的考虑占据了更为重要的位置,对电力供应的稳定性亦产生了更高的要 求,从而拉动了国内具有产业链竞争优势的光伏、储能等新能源相关产品出口。

2023 年下半年以来,随着乌克兰危机影响趋缓,欧洲天然气供应量、储存量逐 渐回升,欧洲主要国家电力价格有所下降,使得居民及工商业储能市场需求有所放缓。即便如此,企业的业绩之矛持续恒定,相比其他公司来说上市之路就更加顺遂一些。

目前首航新能的三个板块方向上,牢牢抓住机遇,发展迅速。其在并网逆变器、储能逆变器和储能电池领域各有建树。

并网逆变器、储能逆变器需满足在光照资源丰富的户外安装使用的要求,因 此相较于家用电器、通讯设备等电子产品,逆变器产品除一般的器件老化外,还 需应对高温、风沙、雨水等一系列特殊环境,因此确保设备使用的稳定性至关重 要;储能电池本身特性更为敏感,电池的过压过流短路均会对系统的安全性产生 影响,因此储能电池的稳定性对于整体光储系统的安全性至关重要。为提升产品 的稳定性,公司在产品设计、元器件采购、生产流程控制、产品老化测试等各个 环节,均采用行业内领先标准,产品的设计使用寿命和年故障率等指标具有竞争 优势。

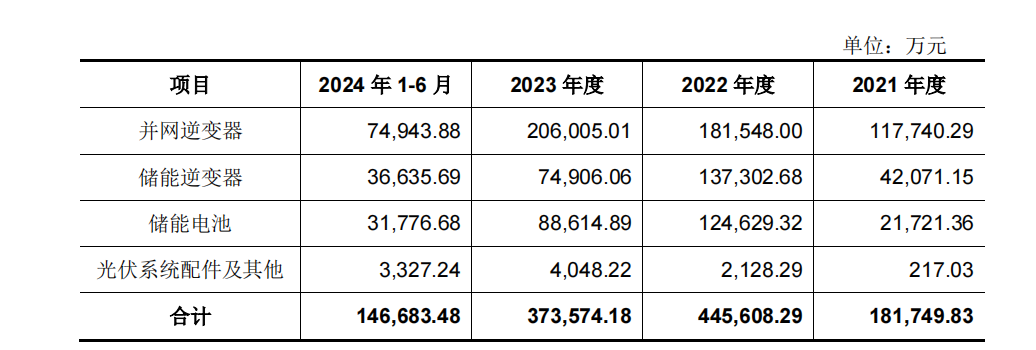

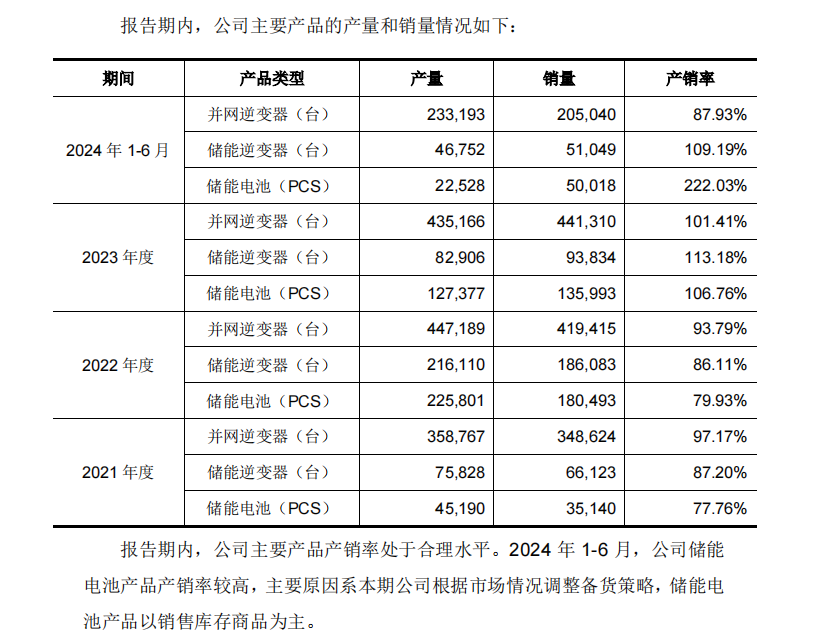

下图可见,公司的并网逆变器业务为核心第一大业务,2024年上半年实现7.5亿营收,储能逆变器和储能电池也各有春秋。其中储能逆变器在去年上半年营收达到3.66亿,储能电池为3.1776亿。

产销率方面,并网逆变器、储能逆变器和储能电池也实现了88%、109%和222%的产销比例。其中储能电池的产量极为紧缺,储能逆变器的产量也大于销量。并网逆变器因为本身就是公司的长期核心拳头产品,产量和销量基本匹配。这在2024年市场变化多端的一年中,实属不易。

全球化方面,自成立以来,公司已在德国、澳大利亚、波兰、韩国等国家设立子 公司,开展本地化服务,实现当地客户需求的快速响应。公司建立了全球服务团 队与客户关系管理系统,形成了线上、线下紧密协同的服务体系,向客户提供包 括前端本地(本国)售后服务、中端大区(洲际)技术服务、后端总部技术支持 的三级服务支持体系,保障全球客户的问题能够得到有效解决。通过客户关系管 理系统,公司可实现国内 24 小时、全球 48 小时的快速响应服务,并从服务时 效、问题关闭率、客户满意度等多方面进行持续管控,不断优化服务质量,打造行业一流的卓越服务能力。

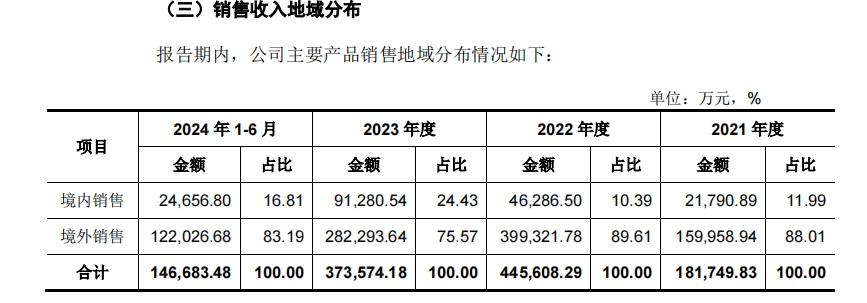

区域市场方面,2024年上半年境内销售占比相对于2022年全年有所提升。由于2024年全年业绩尚未公布,但从过去几年数据来看公司的境外销售数据强、支撑大,2024年上半年境外销售收入占营收的83%左右,境内占比为16.81%。

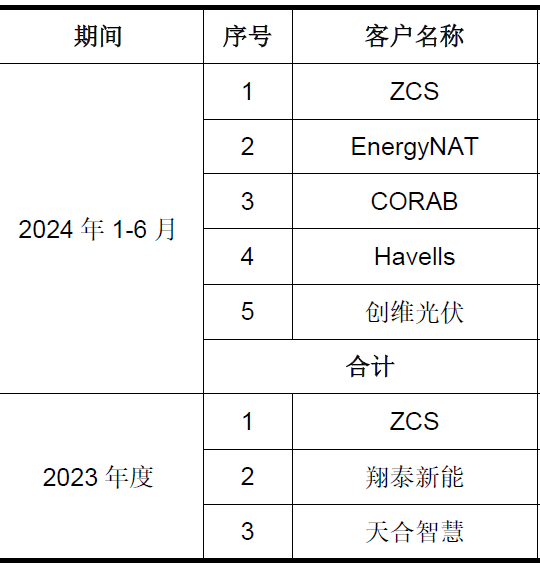

2021年至2024年上半年,对前五大客户的销售额占营业收入的比例分别为60.00%、65.20%、49.40%和51.72%,前五大客户的所在区域主要为欧洲(意大利、波兰、捷克)、巴西。其中来自意大利的客户营利贡献最多。

据悉,这家意大利客户是Zucchetti Centro Sistemi SpA(以下简称“ZCS”),该公司成立于1985年,是意大利知名的信息通信技术公司。首航新能自2016年开始与 ZCS 开展合作,向其销售光伏逆变器、储能电池等产品。同时其核心客户的多元化加上对中国地区客户如天合、创维等的积极业务推进,构成了首航的全球客户体系的搭建。

如前文所述,等待3年,准备上市的首航新能,已经架构了完整的产品线。而且这些产品线也是当前市场所关注、同行也在积极推进的。上市后,无疑对首航新能未来的发展,在各个板块的积极推进,都将带来巨大的推动作用。

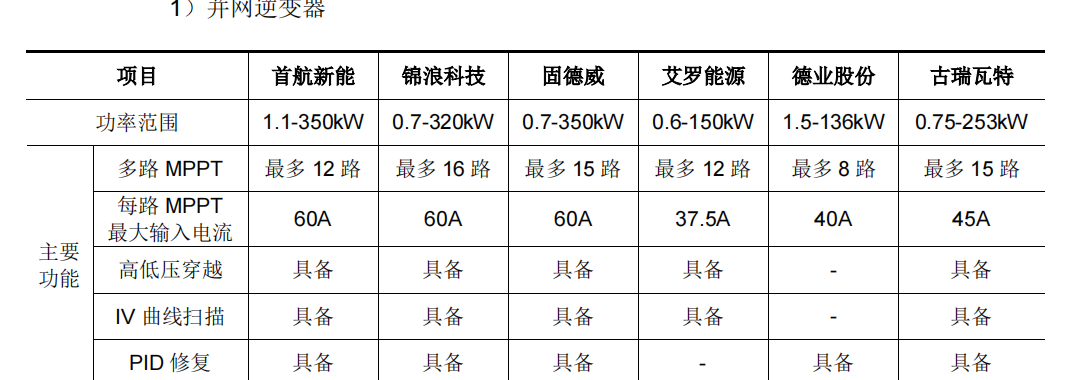

如在并网逆变器领域,首航新能的产品从1.1到350kW全有涉及。与友商对比,功率更加全面。

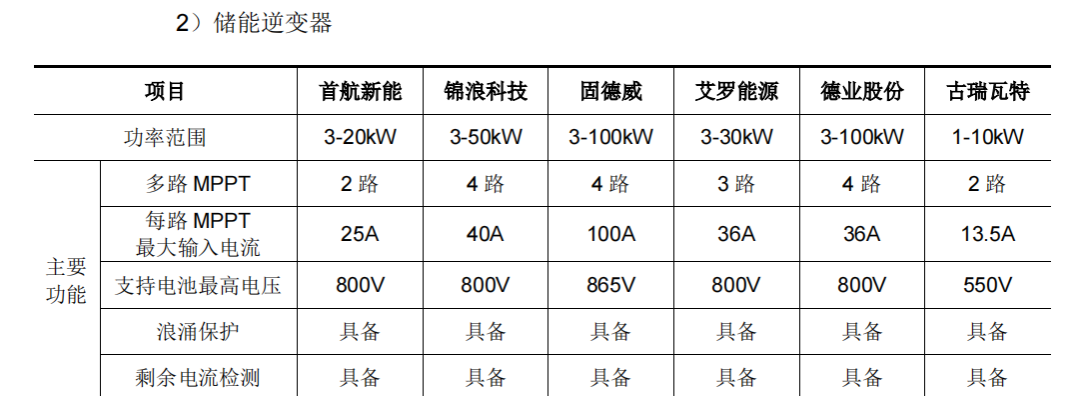

储能逆变器方面,支持的电池最高电压数据突出,具备浪涌保护和剩余电流检测等多项功能。

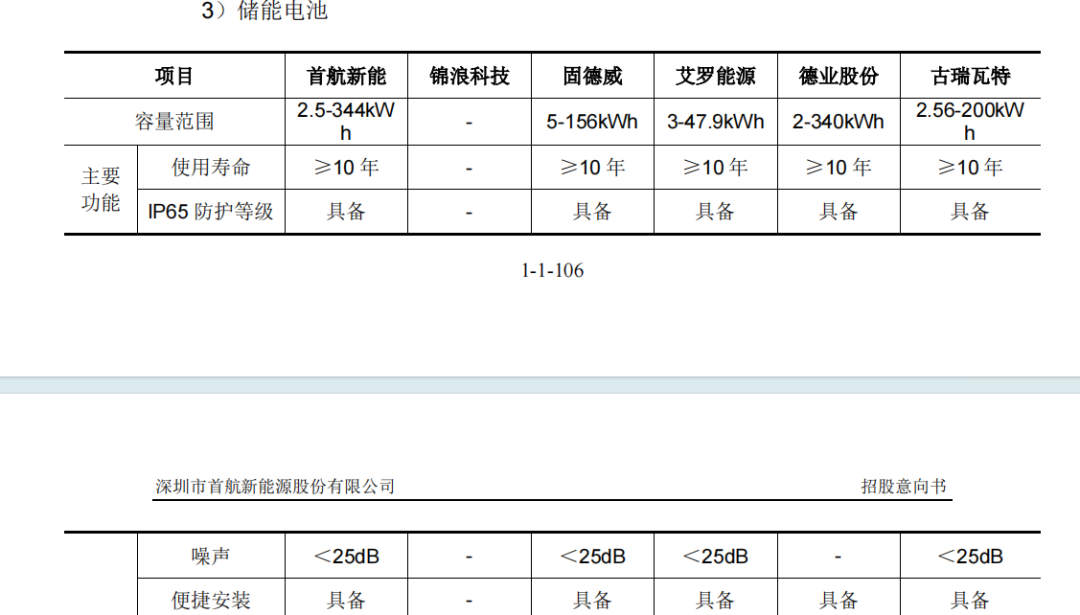

储能电池方面,容量范围也表现突出。

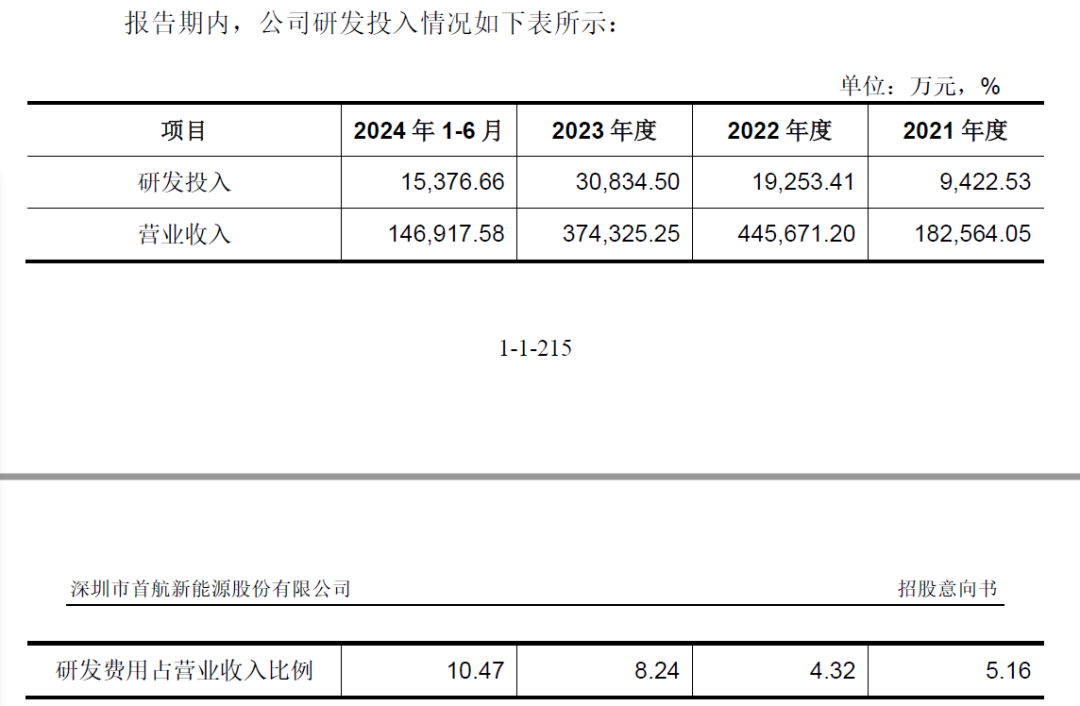

技术研发投入大

报告期内,该公司2021~2023年的研发费用分别为 9,422.53 万元、19,253.41 万元、30,834.50 万元,以及15,376.66 万元(2024年上半年),研发投入较大,且从近几年来看都呈现着增长态势。其中去年上半年公司的研发投入占营收比例高达10%以上,这在光储公司中属于罕见的高。可见企业对于研发技术和创新科技的重视程度之深。

自成立以来,公司始终高度重视技术研发的投入、研发人才的培养和研发团 队的建设,通过持续的研发投入和技术迭代,已具备较强的技术实力和研发实力。

通过内部人才培养和外部人才引进相结合,公司已拥有一支数百人的专业研发团 队,并仍在不断扩充研发团队规模和人才储备。

公司自 2017 年起被持续认定为国家高新技术企业,拥有多项专利及自主研发的核心技术。截至本招股意向书签署之日,公司拥有已授权专利 250 项,其中发明专利 105 项、实用新型专利 94 项、外观设计专利 51 项。截至去年上半年末,公司共有技术研发人员 525 人,占员工总数的 27.88%。报告期内, 公司合计研发投入为 74,887.1万元,占营业收入总额的比例为 6.51%。2021 年度,公司被广东省科学技术厅认定为“广东省光伏和储能逆变器工程技术研究 中心”。

此外,公司还与知名高校开展合作。2017 年,公司与华中科技大学共同建 立了“储能变换与系统集成技术中心”,围绕储能、光伏及电动车应用技术领域 开展科学研究及产学研合作。

报告期内,首航新能的品牌具有较高的知名度与美誉度。2020 年度、2021 年度、 2022年度、2023年度和2024年度,公司获得德国权威研究机构EuPD Research 颁发的印度、波兰、巴西、澳大利亚“顶级光伏品牌”奖,产品销往国内及欧洲、 亚太、拉美、中东和非洲等地区。公司在海外市场的主要客户均为当地知名的大 型光伏系统产品供应商和经销商,欧洲、北美、澳洲等海外市场光伏发电起步较 早,目前区域内各国家或地区已形成了较为成熟的经销商体系,公司在当地市场 优质的经销商客户资源有效提高了公司抵抗市场波动风险的能力。

本文作者可以追加内容哦 !