2024年,医药行业整体过得不容易。全球生物医药投融资持续低迷,国际环境充满不确定性,都给行业带来了影响,CXO公司也普遍承压,但越是在挑战的时刻,越容易看出哪些企业更为优质、靠谱、有韧性。

日前,多家CXO企业陆续发布了2024年的年报,有人欢喜有人忧,昨天,药明康德交上的2024年业绩答卷,不负众望。市场也给出了积极反馈,药明康德今天开盘一度盘中涨停。

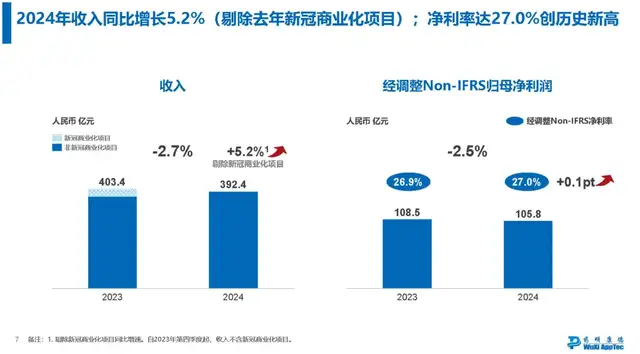

根据披露数据,药明康德2024全年整体营业收入392.41亿元,剔除新冠商业化项目影响,这个数字相较于2023年同比增长了5.2%。但更难得的是,2024年药明康德经调整non-IFRS归母净利率达27.0%,创下了历史新高。正向增长已是难得,利润率攀升更尤为不易。

01 净利润再次突破百亿,凭实力出圈

2024年年初,复杂多变的外部环境,曾给药明康德清晰的业务发展路径带来了前所未有的挑战与不确定性。

彼时,药明康德依然如期在去年年初发布了清晰的业绩指引,给出2024年收入达到383-405亿的预期,并预测剔除新冠商业化项目后将保持正增长(预计2.7-8.6%),归母净利率水平与2023年相当。指引范围一如既往的精准,上下浮动的范围很窄。

要知道,新冠订单的潮水退去,许多CXO的表观业绩开始大幅下滑,利润见底甚至出现亏损,但药明康德剔除新冠订单的影响,这两年业绩始终是稳中有升,即便与新冠高景气度时的经营数据相比,仍然能维持在优秀水平,尤其是利润率的攀升,让人眼前一亮。

在CXO行业整体业绩承压的情况下,药明康德这样的大体量则更难增长。但药明康德说到做到,不但成功兑现了去年年初发布的业绩指引,并且继2023年后,经调整non-IFRS归母净利润再次突破百亿。

2024年,药明康德的经调整non-IFRS归母净利润高达105.83亿元。与此同时,药明康德不断提升经营效率,经调整non-IFRS归母净利率也不降反增,在行业内逆势增长。

药明康德在年报中表示:全球客户对药明康德服务的需求持续增长。从年度业绩报告看来,确实如此。

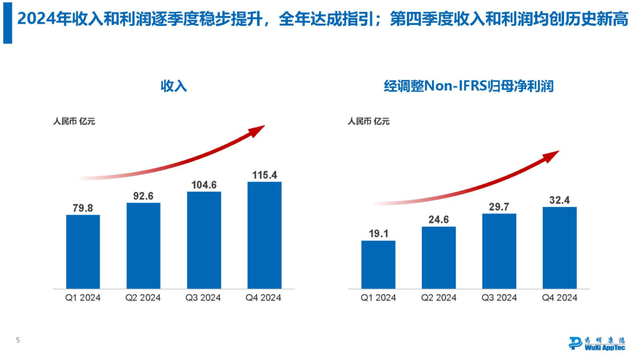

纵观2024年Q1到Q4,药明康德每季度的收入和利润都在稳步提升,一季高过一季,是两个非常漂亮的增长曲线。其中,Q3、Q4单季度的营收都破了百亿,尤其是第四季度,单季度收入高达115.4亿,经调整non-IFRS归母净利润32.4亿,收入和利润均创了历史的新高。

这也意味着,药明康德的业务在过去一年中,经历了年初的风波后,业绩始终在持续向好。

02 近500亿在手订单,2025业绩稳了

经历了2024年美国《生物安全法案》草案洗礼的药明康德,似乎对今年的业绩增长更有信心了。

此次发布的2025年业绩指引中,药明康德预测在2025年,整体收入达到前所未有的415-430亿。药明康德董事长兼首席执行官李革博士在年报中表示:“展望2025年,公司将重回增长轨道,预计持续经营业务收入实现10-15%双位数增长,同时经调整non-IFRS归母净利率有望进一步提升。”

药明康德管理层给出的业绩指引一向精准,即使在去年复杂多变的外部环境下,也没有中途变更或下调,那么今年的业绩表现,无疑更加让人期待。

在手订单增量也为业绩指引提供了充足的信心。目前,药明康德2025年持续经营业务的在手订单已高达493.1亿元,相较于2023年同比增长了47.0%。

在国际局势和同业竞争的双重挑战下,药明康德依然赢下近500亿的在手订单,可见,即使面临国际局势的困扰,全球药企依然愿意选择与药明康德合作,反映了药明康德的业务实力具有独特的优势和不可替代性。

这是因为药明康德是目前全球少数真正能做到“一体化、端到端”的CRDMO,其业务模式覆盖了从药物研究(R)、开发(D)到生产(M)的全流程,众多业务模块间能够高效协同,同时兼顾“质量、效率和成本”,从而洞察研发创新趋势,提前把握行业机遇,满足不同客户多样化的研发需求。

二十几年来高品质的服务,为药明康德积累了庞大稳定的客户群,在全球范围内的活跃客户约 6,000家,全球前20大制药企业都是药明康德的合作伙伴。

2024年,在国际局势的挑战下,药明康德来自于全球前20大制药企业收入依然达到人民币166.4亿元,剔除新冠商业化项目同比增长24.1%。大客户的依赖和信任度不降反增,可见其业绩的韧性非凡。

药明康德的CRDMO业务模式,全面、高效、灵活,不但深得大型药企的信任,也赢得了全球众多中小型Biotech的青睐。

根据Frost & Sullivan的预测,全球每年约有1,000家Biotech成立,其中80%以上是小型企业,也是药明康德的“长尾客户”目标群。

过去一年中,药明康德仅化学、生物学和测试几大业务板块就新增了约1,000家客户,绝大多数都是中小型客户。这些“长尾客户”虽然单家规模不大,但是数量庞大,专注创新,项目往往会从早期研发开始。相较于大型药企,Biotech对CXO的依赖度更高,为产业的研发创新持续注入新的活力。

03 46万个新化合物,锁定未来“爆款”

根据Frost & Sullivan的预测,2023年至2028年间,全球制药行业的研发费用将以6.6%的年复合增长率稳步增长。创新的源头主要集中在小型公司,它们的研发投入增速预计将达到10.8%,成为推动未来医药创新的重要力量。

药明康德通过“跟随客户”和“跟随分子”战略,陪这些客户和他们的创新药物一起成长,这也是药明康德能够赢得众多早期客户的原因所在。

依托于独特的“一体化、端到端”CRDMO业务模式,药明康德赋能平台拥有强大的R端,可以从研发创新的源头汇聚行业优质项目,通过提供R阶段灵活、高通量的早期服务,与客户建立长期信赖关系。当客户的项目分子在药明康德的平台上从早期推进到后期,形成优质的“漏斗管线”,就会不断为下游业务带来高价值的转化。

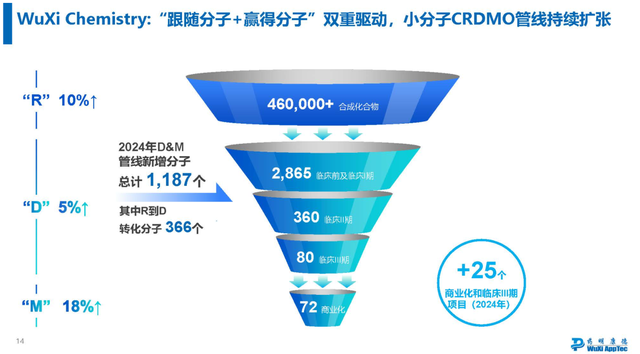

年报显示,2024年药明康德小分子药物发现R阶段为客户成功合成并交付超过46万个新化合物,同比增长10%,奠定了CRDMO业务持续增长的坚实基础。药明康德小分子D&M管线持续扩张,2024年累计新增分子1,187个;截至2024年底,小分子D&M管线总计3,377个,其中可能就蕴藏着未来的“爆款”。

2024年药明康德小分子管线R到D转化分子数共计366个。在药明康德的CRDMO模的“漏斗”中,筛选出的分子不断从上游流转到下游,源源不断的带来优质后期项目。

2024年,药明康德小分子D&M管线内包括2,865个临床前和临床I期项目,360个临床II期项目, 80个临床III期项目,72个商业化项目。其中,商业化和临床III期项目共计新增了25个,将引领未来的持续增长。

这样能够从项目早期就“锁定”爆款的能力,正是药明康德CRDMO平台的优势所在,不仅是小分子,在新分子类型上也同样如此。

04 10万升多肽产能,加大规模优势

提及新分子的爆款,就不得不说到这两年的爆款多肽药物GLP-1。

药明康德CRDMO平台大量的早期业务,可以形成对于行业发展趋势的洞察力,为下游产能建设提供指引。正是如此,药明康德得以提前数年布局多肽和寡核苷酸业务能力。

基于客户对多肽产能需求的提前预判,2024年底,药明康德多肽固相合成反应釜总体积已增加至41,000L,在行业内,成功把握住了近几年多肽减肥赛道GLP-1的“风口”。

数据显示,2024年,药明康德多肽和寡核苷酸业务TIDES业务收入达到58.0亿元,同比强劲增长70.1%。截至2024年底,TIDES在手订单同比增长103.9%。TIDES的 D和M服务客户数同比提升15%,服务分子数量同比提升22%。

药明康德表示,2025年底将进一步提升多肽产能至超100,000L,以支持不断增长的多肽订单放量。

除了加大多肽产能布局,药明康德也在不断夯实全球化运营网络,使之更具有弹性和灵活度。在欧洲,药明康德对瑞士库威基地进行扩建,实现了2024年口服制剂产能翻倍;在美国,米德尔顿基地正在建设中,计划于2026年底投入运营;在新加坡,研发及生产基地已正式开工建设,基地一期计划于2027年投入运营;在中国,常州及泰兴产能稳步提升,预计2025年底小分子原料药反应釜总体积将超4,000kL。

经过多年的积累和投入,药明康德CRDMO强大的M端已经形成行业领先的规模化优势,成为其业务持续增长的重要护城河。

CXO是一个重资产、重经验的行业,产能从来不是一蹴而就,人才与资本投入缺一不可。2024年药明康德自由现金流达到历史新高79.8亿元。这意味着药明康德将有充足的资金和能力对未来业务进行有效的布局。药明康德在年报中表示,公司将持续在全球建能力、扩规模,提升经营效率,激励和保留人才,更好满足客户日益增长的创新需求,造福全球病患。

机会总是留给有准备的人。相信在下一个产业高速增长的风口来临之时,药明康德也不会错过。 $药明康德(SH603259)$ $药明康德(HK|02359)$ $药明合联(HK|02268)$

本文作者可以追加内容哦 !

![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸")