A股成长股近期表现强势,恒科单日涨近4%。不少投资者原本等待回调加仓未果,现已开始接受成长股前景向好的观点并选择追高。

关于成长股投资逻辑,我已多次阐述,此处不再重复。

最近筛选创新高基金时,我注意到格林刘赞及其投资组合的均衡性,正好赶上他的路演活动,因此撰写此文分享见解。

全文共分为六个部分:个人简介、格林高股息持仓、投资理念、产品管理及合同-风格漂移?、结语。共3200字,预计阅读9min。

一、刘赞·个人简介

刘赞拥有美国纽约州立大学硕士学位,职业生涯始于南方基金,2009-2012年担任研究员。随后在南方东英资产管理有限公司(南方基金子公司)任职基金经理长达八年(2012-2020年9月)。据其介绍,主要负责管理外资(如卢森堡资金)、中国社保基金及香港FOF养老基金等资产组合,有丰富的投资经验。

刘赞管理产品情况

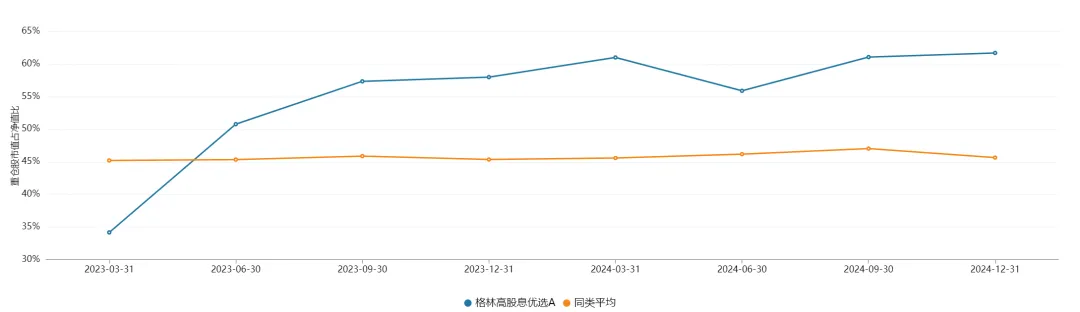

刘赞管理产品情况2021年10月加入格林基金,并于2022年11月开始新发多只公募基金。其代表作为格林高股息优选,成立以来回报率为46.50%,超越业绩基准31.15%;今年以来收益率为30.79%,业绩表现优异。

格林高股息业绩表现

格林高股息业绩表现二、格林高股息持仓

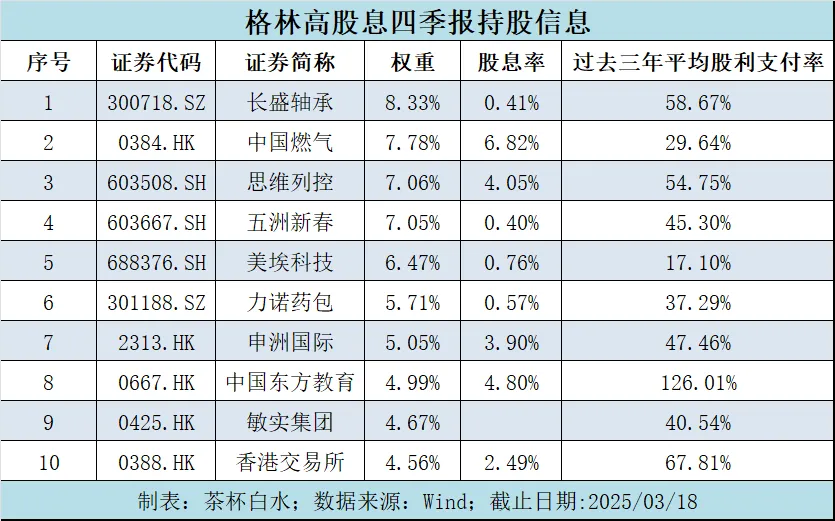

下图展示了2024年四季度的持仓情况。去年四季度持仓的机器人概念股——长盛轴承和五洲新春已实现显著回报。今年以来,这两只股票又分别上涨215%和83%。若持仓比例维持四季报不变,它们贡献的收益率分别达19%和6.24%,合计占今年总业绩的80%,充分彰显了它们对投资组合的贡献。

格林高股息四季报持股

格林高股息四季报持股三、刘赞·投资理念

刘赞的投资理念以企业家精神为核心,深入关注公司管理、企业文化与商业模式。据其透露,职业生涯中已调研约1000家上市公司,并维持每年200多家的调研频率,基本很少去自己的工位。

当股票持仓比例达5%以上时,他必须与创始人面谈,并每个季度/半年了解一次公司的战略规划和发展,据此决定是否继续持有。

格林高股息持股周期

格林高股息持股周期他具备很强的个股思维和长期投资视角,专注挖掘企业的可持续盈利能力,这些判断源于多年经验积累,不受宏观因素干扰。对于有损股东利益的公司,他会坚决剔除。这种投资风格使其管理的基金换手率显著低于行业平均——两年来仅为95.8%,远低于主动权益基金的普遍水平(数据来源:Wind)。

像前面两支提到的机器人概念股,刘赞其实早在2023年初和年中便已布局,分别持有了8个季度和5个季度。值得注意的是,当初买入时,机器人概念尚未风靡市场,这两家公司主要被归类为汽车零部件行业的轴承制造商,看好他们的管理机制和企业家的抱负。后来恰逢机器人概念兴起,这两只股票才搭上了这一热潮,实现了显著增值。

至今,我仍不确定他是否会因涨幅显著导致估值攀升而减持这两家公司。成长股估值逻辑与常规PE认知迥异—是继续追逐"梦想",还是最终屈服于"地心引力"?这一问题尚待一季报结果验证,以便我们能更全面地理解他的投资哲学与决策模式。

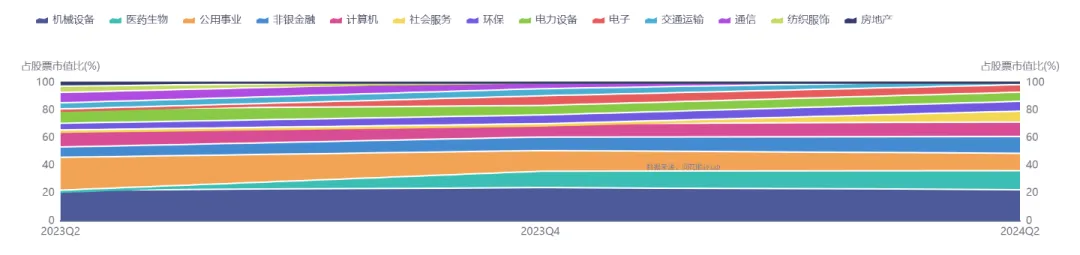

由于刘赞曾管理外资和机构资金,他认可马科维兹资产配置理论——分散是免费的午餐。他不偏好"赌赛道"式的激进布局,而是坚持风险分散的投资策略,尤其注重行业分散。

格林高股息行业分布

格林高股息行业分布从上图行业分布可见,按申万一级行业分类,单一行业配置基本不超过20%,偏向制造行业。与此同时,他的个股配置则相对集中,前十大持仓平均占比达60%,体现了"行业分散、个股集中"的均衡投资理念。

前十大持仓集中度

前十大持仓集中度讲完上述内容,我不禁联想到另一位投资风格相似的基金经理——泓德邬传雁。两人投资理念确实高度相似。邬传雁在2020-2021年的各期定期报告中,以更华丽的语言阐述并升华了自己的投资体系,但核心依然相同——寻找伟大企业,挖掘超级大牛股。

不幸的是,邬传雁因管理风波最终退出公募舞台,我认为根本原因在于其投资理念与负债端不匹配。对坚持成长股投资的基金经理而言,净值腰斩是投资生涯中必经之路。不承担高风险,何来当下的弹性与短期高收益?

格林刘赞的优势在于未经历2022年熊市的公开业绩考验,否则其回撤幅度也会相当大。然而,在熊转牛的时刻,这反而成为他的优势——有意购买他管理基金的投资者,心理负担会小得多。

格林高股息成立以来回撤情况

格林高股息成立以来回撤情况在谈投资理念和分析持仓时,我刻意避开引用其定期报告的文字。原因很简单:当你阅读过大量季报后,自然能够辨别出哪些是基金经理的真知灼见与心声,哪些不过是华而不实(假大空)的场面话。

四、刘赞·产品管理

格林刘赞的产品线相当多元,普通投资者可能难以辨别各基金间的策略区别。在这种情况下,业绩基准成为评估的关键指标。

虽然基金经理的选股逻辑保持一致,但核心在于如何在已发行公募产品中合理配置。投资者可通过分析恒生指数在基准中的比重来判断各基金的港股配置情况,这也是影响今年来业绩表现的重要因素。

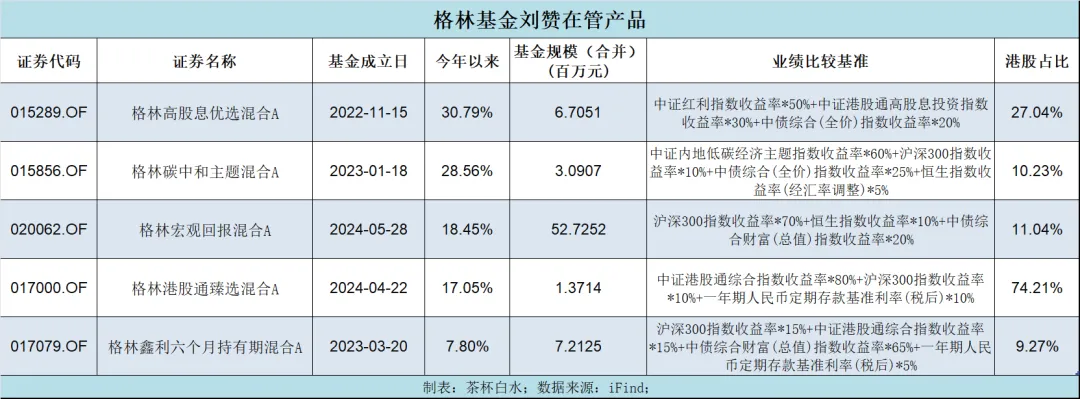

刘赞暂管产品

刘赞暂管产品需要注意的是,格林宏观回报混合由刘赞与郑中华联合管理,在进行业绩比较时应当排除;另外,格林鑫利属于固定收益类产品。

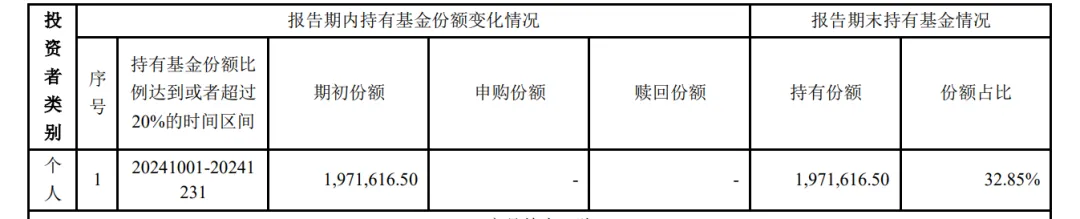

就目前情况,刘赞管理的总资产规模仅0.71亿元,其中代表作格林高股息规模不足650万元,属非常迷你型基金。格林基金公司整体管理规模不到200亿元,仍未实现盈利。

查阅历年报告显示,该公司管理人员始终维持在约50%的人员比例。四季报披露有个人持有197万份额(约220万元),推测可能是基金经理本人持仓,但这仅为猜测,无法确认。

格林高股息四季报内容

格林高股息四季报内容五、合同·风格漂移?

我在其他平台发布了关于格林刘赞管理的格林高股息基金的分析后,许多读者质疑该基金存在风格漂移,认为其持仓与"高股息"定义不符。为验证这一问题,我特地查阅了该基金合同的具体规定。

格林高股息基金合同

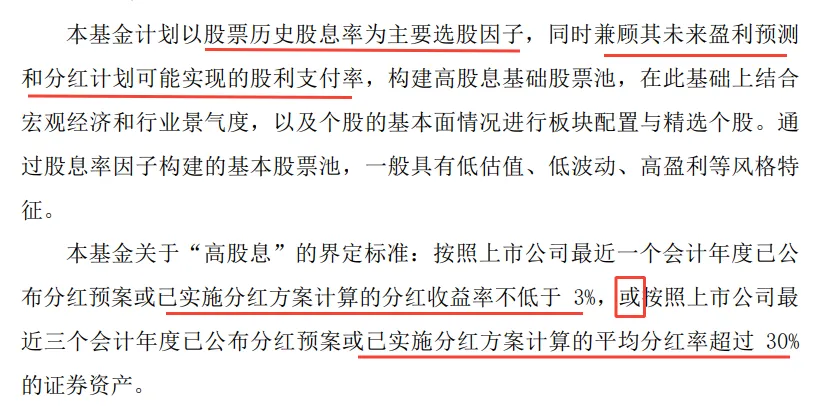

格林高股息基金合同合同明确要求"高股息"资产须占基金股票投资的80%以上,并对"高股息"做出了明确界定:历史股息率(分红收益率)达到3%或者股利支付率(平均分红率)超过30%的股票才符合条件。通过这一标准,我们可以客观评估该基金是否确实偏离了其投资承诺。

股利分配率和股息率虽同与分红相关,但视角不同。股利分配率从公司角度出发,表示企业将多少利润分给股东,如同一个人拿出部分收入用于家庭;股息率则从投资者角度出发,显示按现价投资能获得的现金回报率,类似存款利率。简单说,股利分配率反映公司的分红意愿,股息率反映投资者的实际收益比例。

林赞在分享对于“高股息”的看法时,特别提及了一只指数——中证中信高股息策略指数(931053),认可其编制方式。

编制方案的核心公式为:

中证中信高股息策略编制公式

中证中信高股息策略编制公式其中三个核心指标——每股收益(EPS)和股利支付/分配率(Dividend Payout Ratio)——分别反映了企业的盈利增长能力和对股东的回报意愿,而市盈率(P/E )则体现了市场对公司估值的判断,最终算出了预期股息率增加值。

这一投资公式可用于解析格林刘赞的投资哲学:通过与管理层的深度交流和持续调研,他对公司的盈利能力(如商业模式可持续性、竞争壁垒等)和股东回报倾向形成判断,再结合金融学角度的估值体系进行综合评估。最终构成了投资组合——格林高股息精选。

回到本节开头问题:格林刘赞的高股息基金是否存在风格漂移?根据四季报持仓数据,我计算了各股票的当前股息率和过去三年平均股利支付率。分析结果表明,除美埃科技外,其余持仓均符合合同规定的"高股息"标准(历史股息率≥3%或股利支付率>30%)。因此,该基金并不构成实质性风格漂移。

当前市场中,大多数人仍以"股息率"作为评判高股息策略的主要标准,认为此类基金就应该重仓银行、公用事业、煤炭等传统高分红板块。这种偏见如《哪吒》中所言:"人心中的成见是一座大山"。

若格林刘赞的投资组合受到广泛关注,可能会遭监管警告并被要求调整,因其做法偏离主流认知。不过,由于基金规模较小,尚未引起太多关注,目前仍能在合规范围内保持其特殊的高股息投资理念。

六、结语

每位基金经理心怀梦想,格林刘赞亦不例外。他志在充分利用中国完备的产业链优势,通过孜孜不倦的调研,摒弃行政琐务,专注投研本质,全力以赴提升业绩并力争超越基准。

最后,祝愿他能在未来节节新高,做大做强,不负投资者所托。

若对本文的分析有建议,欢迎读者留言讨论。

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考不构成任何投资建议。基金有风险,投资需谨慎~

@天天基金网 @天天基金创作者中心 @天天精华君 #DeepSeek火爆全球,受益板块有哪些?##比亚迪超充或终结燃油车!哪些股受益?##机构:金价或冲击3200!如何掘“金”?# $格林高股息优选混合A(OTCFUND|015289)$ $格林高股息优选混合C(OTCFUND|015290)$ $永赢先进制造智选混合发起A(OTCFUND|018124)$

本文作者可以追加内容哦 !