当3·15晚会曝光卫生巾原料回收黑幕时,资本市场已嗅到产业变革前兆。百亚股份(自由点母公司)单日市值蒸发10.3亿元,稳健医疗(全棉时代母公司)年内涨幅回撤至4.3%,这场质量风暴背后,科技企业小米删除"不做卫生巾"声明的动作,正在引发更深远的价值重估。

卫生巾主题板块受行业负面事件扰动,市场情绪波动显著。 3月 15 日央视 315 晚会曝光卫生巾及母婴用品残次料翻新乱象后,相关上市公司股价承压。百亚股份(自由点品牌母公司)当日股价放量下跌 9.36%,成交额 6.05 亿元,换手率 6.13%;稳健医疗同步下挫 6.12%,成交额 12.0 亿元,换手率 15.68%,资金出逃迹象明显。深交所已对涉事企业下发关注函,要求说明原材料采购、残次品处置等内控问题,进一步加剧市场对行业合规性的担忧。

从资金动向看,板块内部分化加剧。尽管龙头企业短期受负面舆情冲击,但行业长期需求刚性支撑仍存。 QYResearch 预测,2025-2031 年全球卫生巾市场规模将保持稳定增长,国内消费升级趋势下高端产品渗透率提升逻辑未变。值得注意的是,板块内部分企业如豪悦护理(+5.06%)、诺邦股份(+10.03%)逆势走强,或反映资金向产业链中上游材料供应商及代工龙头转移的避险倾向。

风险层面,天眼查数据显示行业 14.69%企业曾出现经营异常,3.45%涉及行政处罚,凸显产业链质量管控痛点。短期建议关注涉事企业整改进展及监管动态,中长期需跟踪行业集中度提升过程中头部企业的市场份额争夺与品牌修复能力。

一、质量危机背后的资本绞杀

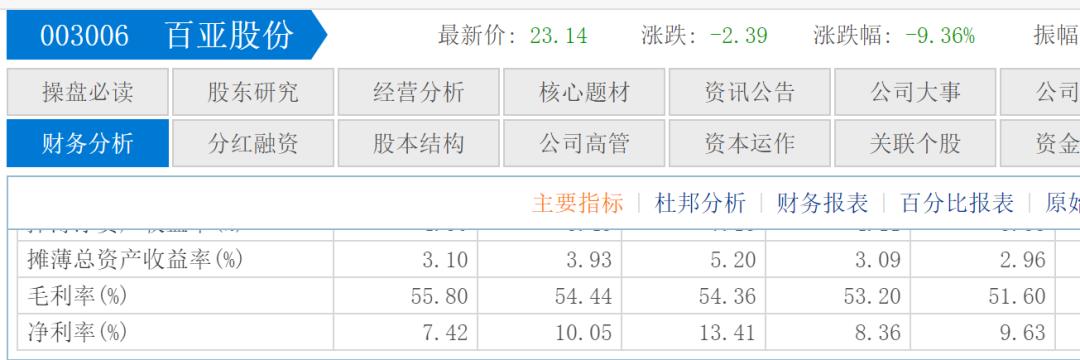

涉事企业股价遭遇精准打击,百亚股份流通股7.93%由37只公募基金持有,其中财通资管旗下三只产品重仓超千万股。数据显示,卫生巾赛道57%的行业平均毛利率(全棉时代财报)与头部企业持续下滑的净利率(百亚股份2024Q3净利率10.26%)形成剪刀差,暴露渠道费用吞噬利润的行业顽疾。

二、供应链革命催生估值重构

小米生态链的潜在入局,意味着DTC模式可能颠覆传统分销体系。参照小米净水器49.8%的复购率,其用户运营能力或将改写卫生巾行业12.7%的线上渗透率(欧睿数据)。更值得关注的是,智能穿戴设备与生理周期管理的场景融合,可能开辟200亿级增量市场(头豹研究院预测)。

卫生巾主题最新卖方观点综述

研报发表日期:2025-03-04 至今

申万宏源证券

非洲卫生巾市场呈现高成长性,2023 年市场规模达 7.8 亿美元,2019-2023 年CAGR 为8.4%,预计 2028 年将达 12.9 亿美元(CAGR 10.7%)。量价双驱逻辑明确:一方面,非洲人口红利显著(2023-2028 年人口 CAGR 2.1%)叠加渗透率提升空间大(2023 年渗透率仅 30.8%);另一方面,终端售价仍有上行空间(2023 年平均售价 0.08 美元/片)。竞争格局方面,乐舒适以 14%的销量份额位居非洲卫生巾市场第一(CR5 为37.9%)。此外,卫生巾毛利率持续提升(2024Q1-Q3 达35.0%),主因原材料价格下行及产品提价。

兴业证券

国内卫生巾消费板块关注两大主线:1)电商渠道表现亮眼,2 月主流平台 GMV 同比+35%,其中国产品牌自由点反超外资品牌高洁丝位列第一;2)生育政策催化,呼和浩特等地育儿补贴细则陆续出台(最高补贴 10 万元),有望提振母婴消费需求。建议关注 315 晚会舆情对卫生巾行业的短期催化,以及医护级卫生巾等高附加值产品的市场认可度提升。

国盛证券

消费品业务中,卫生巾作为核心品类之一,通过医护级认证强化产品差异化,2024Q4 起销售增速显著提升。渠道端优化线下门店结构并推动全渠道布局,有效提升消费者触达效率及利润率水平,中长期看好品牌价值回归与市场渗透。

三、机构持仓暗含避险逻辑

当前16家基金公司持有稳健医疗8.02%流通股,但重仓基金年内收益普遍低于行业平均。反观日本花王布局经期管理服务的案例,其股价三年累计涨幅达167%,这提示投资者需重新评估传统卫品企业的转型动能。

在ESG投资框架下,质量门事件已触发12.5%的机构减仓(Wind监测数据)。但真正颠覆性的机会,或将来自跨界者带来的材料革命(如小米石墨烯技术应用)和数字化改造。当科技基因注入传统赛道,当前21.4倍的行业平均市盈率可能需要新的估值坐标系。

本文作者可以追加内容哦 !

![[看多]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot74.png "看多")

![[上涨]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot78.png "上涨")

![[坏笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot30.png "坏笑")