这几天,CRO板块还挺热闹的,主要是龙头公司的业绩预期好转了。

药明康德预计,2025年持续经营业务收入重回双位数增长,同比增长10%至15%;2025年整体收入将达到415亿元至430亿元,较2024年收入同比增幅为5.76%至9.6%。

此外,公司发布公告拟以10亿元回购股份,用于注销并减少公司注册资本,回购股份价格不超过92.05元/股。公司还披露了2025年特别分红方案,计划向全体股东每10股派发3.5元现金红利,合计派发约10.11亿元。

3月18日,药明康德举行2024年度业绩交流电话会。对于与GLP-1减肥药密切相关的TIDES 业务(寡核苷酸和多肽)的发展,药明康德高管提到,预计2025年实现60%以上的收入增长。

所谓的“CRO”指的是医药研发合同外包服务机构。早在2015年,中国CRO行业在利好政策的推动下实现快速发展。有关数据显示,其市场规模从2018年的388亿元持续增长至2022年的802亿元,复合增速达19.9%。

然而,自2021年起,受政策监管趋严、价格战与毛利率压缩等因素影响,CRO行业逐步进入下滑周期。

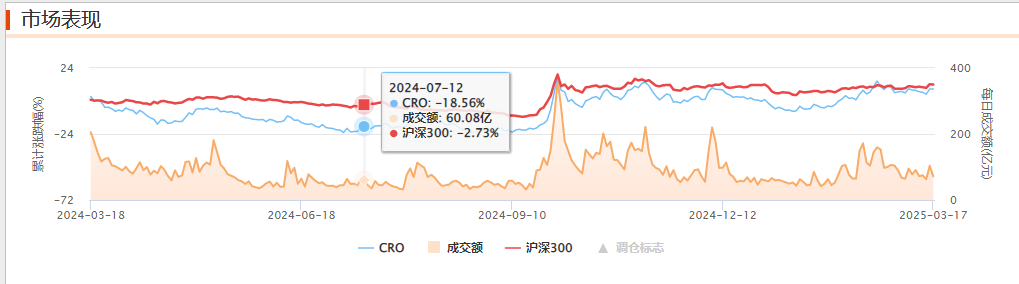

东方财富CRO指数近三年来下跌了45.77%,同期沪深300下跌了3.83%,CRO指数明显跑输沪深300指数。

近期,多项数据及各地有关政策纷纷表明,CRO行业将有望由“低谷期”转向稳步增长。

根据动脉网数据,2025年1月全球医疗健康领域投融资总额约达80.04亿美元,共计发生194起融资事件,这一数据较2024年12月的39.62亿美元大幅增长。

国内数据方面,2024年第四季度中国市场医药投融资规模环比上升93%,且自2025年1月以来,国内多家医药企业获得融资,国资频繁参与,显示出对医药行业的信心。

国泰君安研报指出,CXO行业(主要分为CRO、CMO/CDMO、CSO三个环节)已接近周期性底部。随着全球降息周期开启带来的流动性改善,以及ADC、CGT等新技术范式驱动外包需求增长,行业有望于2025年进入稳增长阶段。

好了,暂时先聊这些~

风险提示:以上内容仅为个人投资思考,不构成任何投资建议。

本文作者可以追加内容哦 !