对于现在的港股,有两种声音:

一种觉得港股之前长期低估,这波是涨的猛、可现在还只是上涨中继;

还有一种观点认为,阶段性的行情已经接近尾声了,阿里的沽空金额一度在20到30亿徘徊,该警惕风险了。

(来源:同花顺,统计数据:2025年3月12日~3月14日,不作为个股推荐)

哪种观点更贴近实际情况呢?我们今天尝试用一个指标辅助观察——

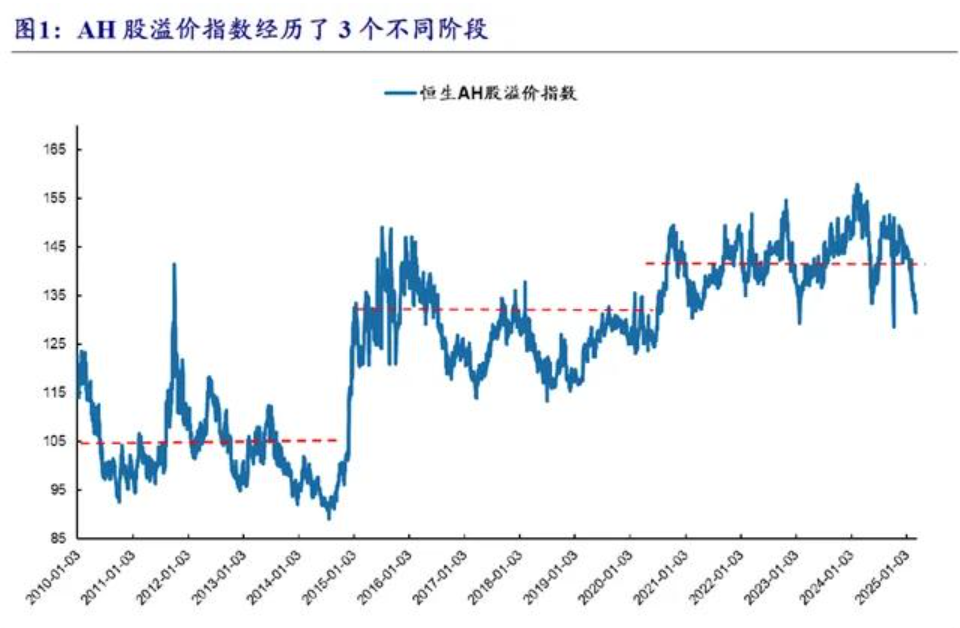

AH股溢价指数。

港股有很多内地企业,而且有的企业是在A股、港股同时上市。

因为A股和港股的市场偏好、投资者结构、流动性等各方面情况不同,两个市场的价格经常不一样。

恒生指数服务公司针对A股相对于H股的溢价情况,编制了这个AH溢价指数。

AH溢价指数能帮忙衡量港股相对A股的投资价值,常被当做中长期的配置信号。

现在的AH股溢价水平如何呢?

根据3月18日的数据,AH溢价率不到130、相当于A股的价格比H股高出不到30%,处在最近十年50%多分位点。

单纯看这个数据并不算高。不过考虑到A股成交相对港股更活跃,长期存在流动性溢价,所以还是要把AH溢价水平放到过往行情下来综合看,港股到底还有没有修复空间。

伴随着资本市场环境和时代背景的改变,AH溢价的水平曾经发生过很大的变化,

整体看有三个显著不同的阶段:

-2010年1月~2014年11月

这期间几乎可以把A股港股看做两个独立的市场,虽然AH溢价中枢在103左右,但波动起伏非常大。

-直到2014年11月港股通开通

两地投资者可以相互投资,AH溢价均值的中枢抬升到130左右。

-2020年发生了又一件标志性事件

年初《反垄断法》修订草案公布,互联网平台的反垄断监管强化,AH溢价中枢来到135附近。

如图所示:

再回来看现在AH溢价130上下的水平:

尽管港股的估值有了显著修复、但相对A股还还没到一个相对高估的位置。

所以对于现在的港股,有两个建议:

首先,国产AI科技突破、引发应用端算力端的估值扩张,是这轮港股行情发动的一个核心因素。

相对于A股,腾讯、阿里以及小米、理想等等一众科技企业都只在港股上市,让港股在本轮“AI”逻辑下有了更强的弹性,这个逻辑是具备持续性的,港股估值修复仍有空间。(注:不作为个股推荐)

另外,有句流传很广的说法“牛市多长阴”,其实是有它的道理的,港股具备不错的机会、不代表它是一直上涨。所以,大家注意:仓位上不盲目追涨、耐心逢低分批布局。

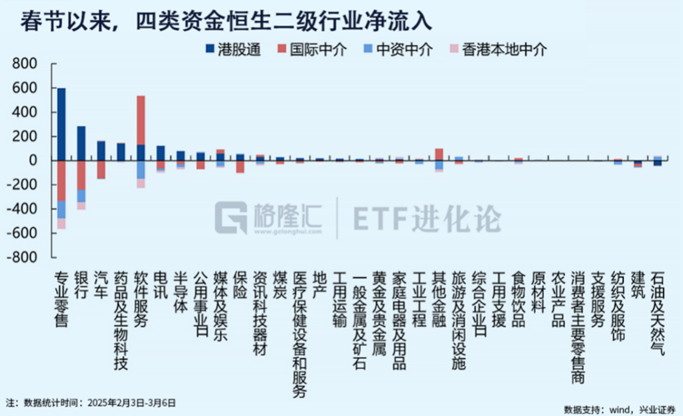

我们还可以多参考南向资金的布局思路:

从春节后的资金流入行业看,南向资金整体是非常清晰的“科技+红利”的哑铃型配置。

除了恒生互联网ETF、恒生科技指数ETF,港股央企红利ETF $港股央企红利ETF(SH513910)$ (代码513910,联接A类021142,联接C类021143)这样的低估值、高股息并且成分股都是央企的ETF,也非常值得我们同时关注。

$阿里巴巴-W(HK|09988)$ $腾讯控股(HK|00700)$

本文作者可以追加内容哦 !