在2月26日发布的《当理想照进现实,即是质量系列指数超额上升之时》一文中,我们提出了“质量系列指数超额有望止跌企稳”的核心观点,并使用回撤历史分位数、行业拥挤度等数据支撑上述观点。自发文后,A股市场开始逐渐从“预期博弈”向“现实定价”转换,之前文章中的观点也逐步得到验证。2月27日至3月17日,300质量低波、500质量相对各自基准的超额分别为1.04%、2.25%,前期热门的TMT板块发生明显回调,而拥挤度较低的周期红利与消费等板块均有一定表现。站在当前时点,市场逐渐步入财报季关键窗口期,我们认为基本面因子的有效性会继续增强,300质量低波与500质量超额仍有继续回升的空间。

01 2月末以来行情回顾

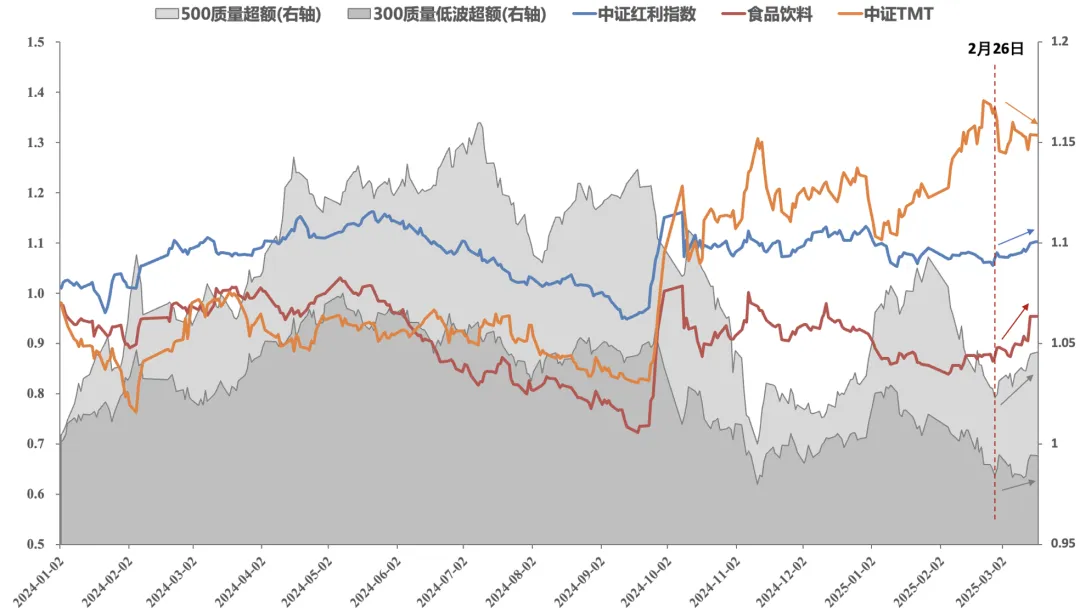

2月末至3月中旬,市场风格发生切换,成长板块由于前期涨幅较高且交易高度拥挤,发生明显回撤,2月27日至3月17日,中证TMT指数下跌3.92%。周期红利表现回暖,中证红利指数期间上涨3.24%。消费板块在政策催化下表现最亮眼,食品饮料指数期间上涨幅度达9.52%。在此背景下,500质量超额快速反弹,300质量低波超额震荡反弹。

图1:近期300质量低波与500质量超额均有所回升

数据截止:2025/3/17;数据来源:Choice

数据截止:2025/3/17;数据来源:Choice02 当前“定价现实”行情有望延续

我们认为,3月中旬至4月末,市场仍将由“定价现实”行情主导,300质量低波与500质量超额有望持续回暖。我们将从超额历史分位数、行业板块拥挤度与日历效应三方面展开上述观点。

首先,从超额历史分位数来看,300质量低波与500质量本轮反弹幅度不算大。当前500质量超额反弹2.25%,处于历史15%分位数水平,300质量低波反弹1.04%,低于10%分位数,两者的反弹行情或刚刚起步。我们再次附上质量系列指数超额统计表,我们认为由历史数据统计而来的超额运行规律拥有较强的有效性,可以为投资者提供一定帮助。

表1:300质量低波与500质量超额上行区间统计

数据截止:2025/3/18;数据来源:Choice,鹏扬基金

数据截止:2025/3/18;数据来源:Choice,鹏扬基金表2:300质量低波与500质量超额下行区间统计

数据截止:2025/3/18;数据来源:Choice,鹏扬基金

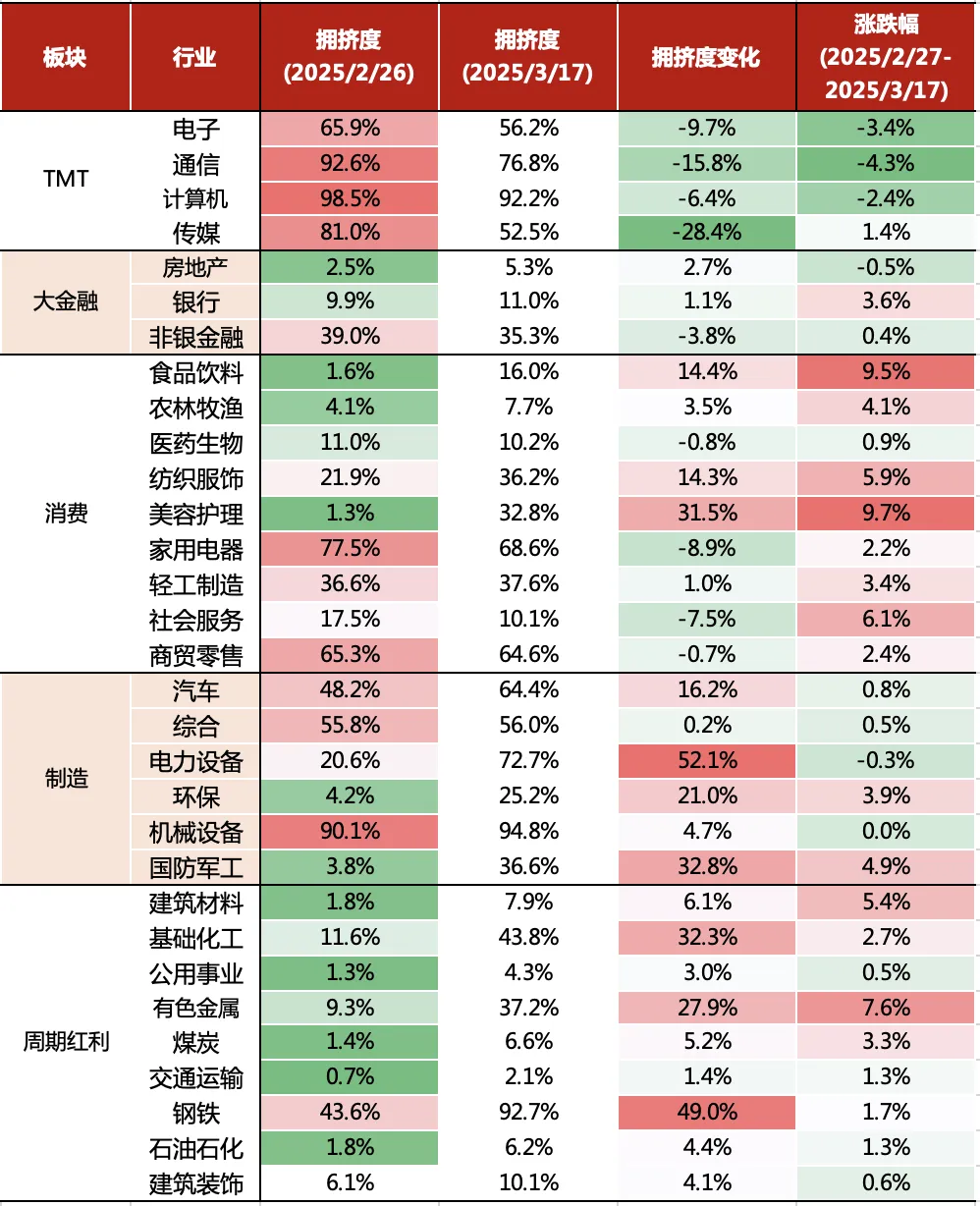

数据截止:2025/3/18;数据来源:Choice,鹏扬基金其次,从行业板块拥挤度来看,自2月26日以来,行业拥挤度呈现“高位落,低位起”的特点。当时热度较高的TMT板块拥挤度悉数回落,后续表现不佳;消费中的食品饮料、美容护理,制造板块中的国防军工、环保,周期红利中的建筑材料、煤炭,大金融中银行等,当时拥挤度均处于极低位置,后续在市场结构性行情中均迎来了属于自己的风口。站在当下,我们认为未来市场风格有望持续从TMT板块切换至周期红利与消费。一方面,目前TMT板块交易拥挤得到初步释放,但仍有板块拥挤度高于90%,板块拥挤度也仍是5个板块中最高,且板块拥挤度下跌趋势未改,后续板块交易热度有望进一步回落。另一方面,消费与周期红利板块拥挤度回暖但幅度有限,其中周期红利板块拥挤度整体上升15%,消费板块拥挤度整体上升5%,回升幅度均较小,叠加3月16日《提振消费专项行动方案》印发,未来板块有望持续受益。300质量低波低大幅低配TMT板块(低配9.2%),大幅超配周期红利与消费板块(分别超配10.8%、9.0%),500质量在行业配置上较为均衡,略低配TMT板块(低配0.9%),超配消费板块(1.3%),质量系列指数有望受益于周期红利与消费风格占优行情。

表3:行业拥挤度变化与期间表现

数据截止:2025/3/17;数据来源:Choice,鹏扬基金

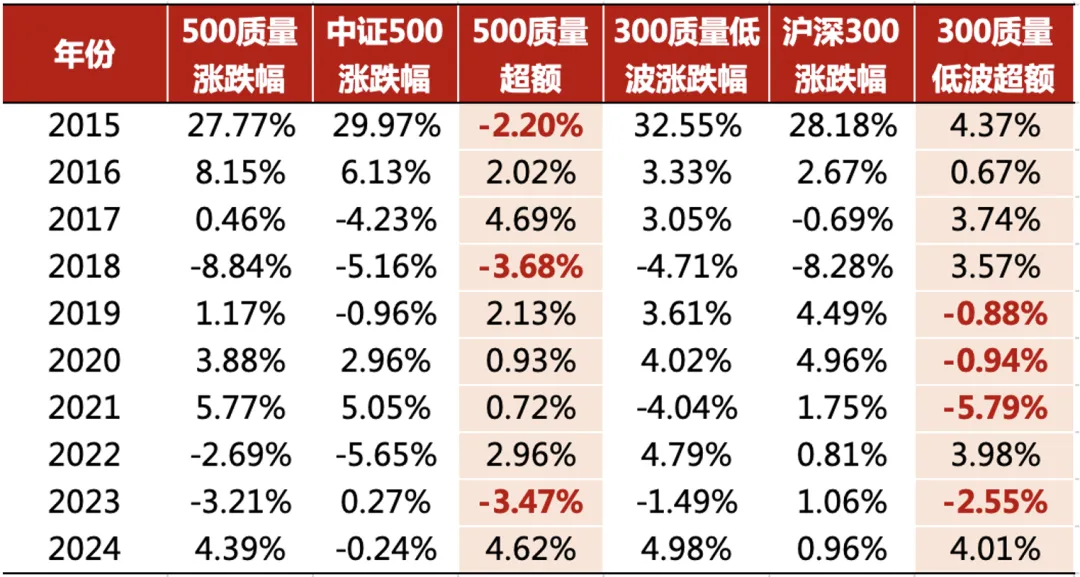

数据截止:2025/3/17;数据来源:Choice,鹏扬基金最后,从日历效应来看,受到重要会议落地、政策空窗期与财报期临近影响,每年3月中旬至4月末,质量系列指数超额胜率均较高。我们统计了近10年,每年3月中旬至4月末500质量与300质量低波相对各自基准的超额情况。数据显示, 500质量近10年中有7年实现正超额,而300质量低波近10年中有6年实现正超额,胜率均高于50%。

表4:每年3月中旬至4月末,质量系列指数超额情况

注:数据统计范围为每年3月15日至4月30日;数据截止:2025/3/17;数据来源:Choice,鹏扬基金

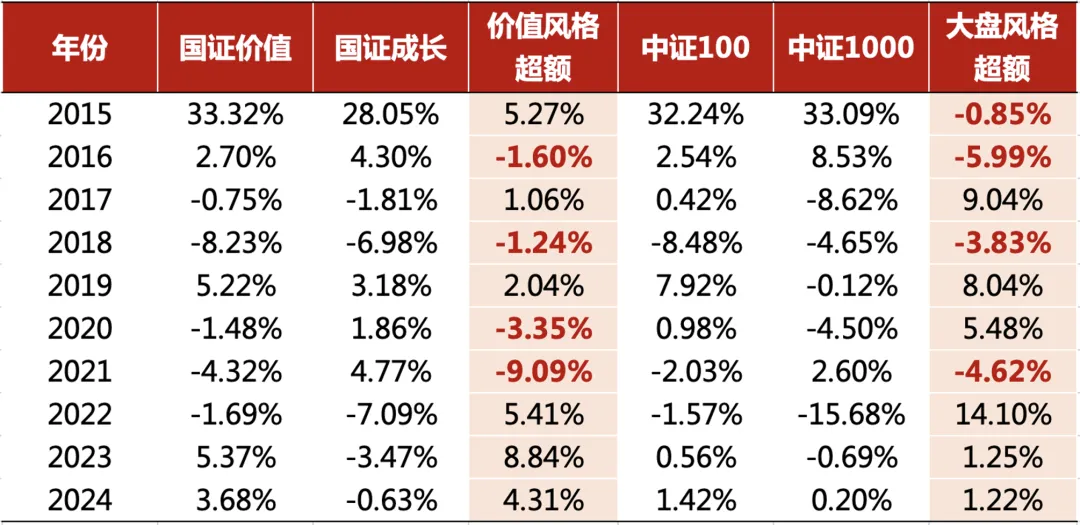

价值成长与大小盘风格也符合日历效应规律,近10年中,价值风格有6年跑赢成长风格,大盘风格有6年跑赢小盘风格,胜率均为60%,表明小盘股期间表现相对承压,而财务质地相对更优的大盘股表现更好。质量系列指数通过基本面因子筛选高质量公司,有望受益于大盘风格行情。

表5:每年3月中旬至4月末,价值成长与大小盘风格收益情况

注:数据统计范围为每年3月15日至4月30日;数据截止:2025/3/17;数据来源:Choice,鹏扬基金

03 总结

本文作者可以追加内容哦 !