在传统认知中,轴承行业属于典型的"工业老树",但人形机器人产业爆发正在重塑行业估值逻辑。我们聚焦龙溪股份(603100)、长盛轴承(300718)、襄阳轴承(000678)三家龙头企业,揭开技术路线差异背后的投资密码。

一、技术护城河决定市场话语权

龙溪股份依托军工基因构建关节轴承技术壁垒,产品精度达到微米级,在航空航天领域市占率超60%。其自主研发的免维护关节轴承寿命突破5万小时,正加速导入人形机器人旋转关节模组。

长盛轴承的自润滑技术突破材料学瓶颈,摩擦系数降至0.008(仅为普通轴承1/10),完美适配人形机器人高频次、耗的运动需求。2024年斩获特斯拉Optimus二代20万套订单,产能利用率飙升至130%。

襄阳轴承在汽车轴承领域积淀深厚,但新能源车渗透率提升导致传统业务承压。其布局的轻量化轴承虽在商用车市场保持优势,但在人形机器人赛道尚未形成有效突破。

二、财务指标揭示技术变现能力

核心指标龙溪股份长盛轴承襄阳轴承研发费率(2024Q3)7.2%9.8%3.1%毛利率17.74%32.96%10.65%净利率18.41%19.98%-4.36%机器人业务占比38%62%<5%

长盛轴承32.96%的毛利率远超行业均值,其秘密在于自润滑材料配方带来的定价权。单套机器人轴承售价高达120美元,成本控制能力比肩国际巨头GGB。

三、估值分化背后的产业逻辑

长盛轴承137倍PE看似夸张,实则隐含市场对丝杠轴承技术路线的押注。据东吴证券测算,人形机器人量产将带来每年60亿套精密轴承需求,技术路线适配度决定企业成长空间。

龙溪股份26倍PE存在预期差,其军工技术民用化进程加速,关节轴承在人形机器人旋转自由度场景具备不可替代性。中信建投测算,每增加1个旋转关节模组需配套4套精密轴承,技术溢价能力尚未被充分定价。

襄阳轴承的困境反衬产业变革残酷性:传统汽车轴承市场规模年萎缩8%,转型窗口期仅剩2-3年。但4.5亿净资产构筑的安全边际,或存困境反转机会。

四、丝杠技术引爆下一轮卡位战

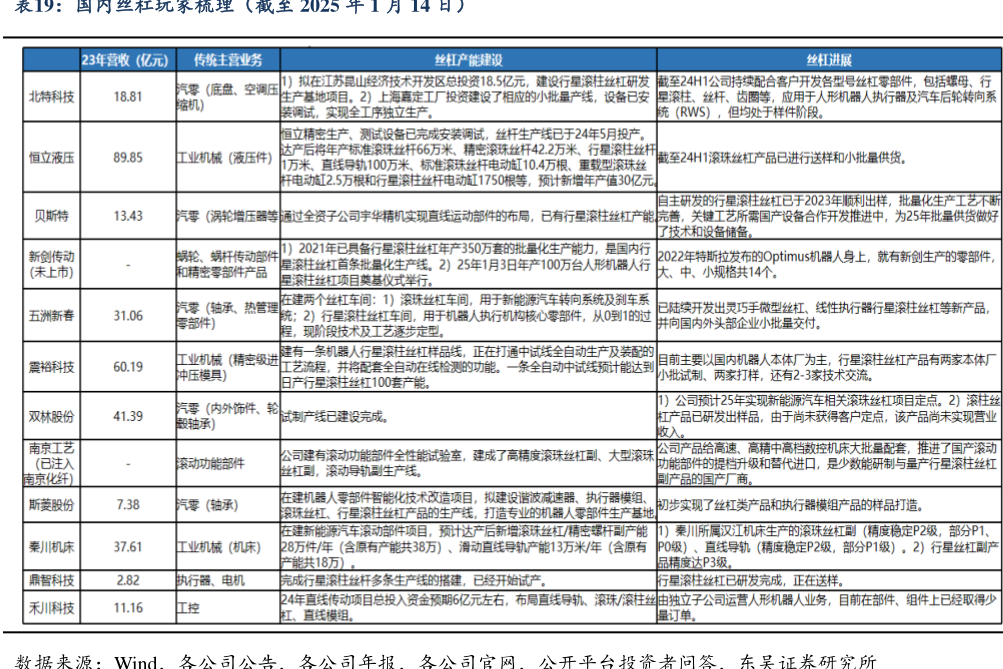

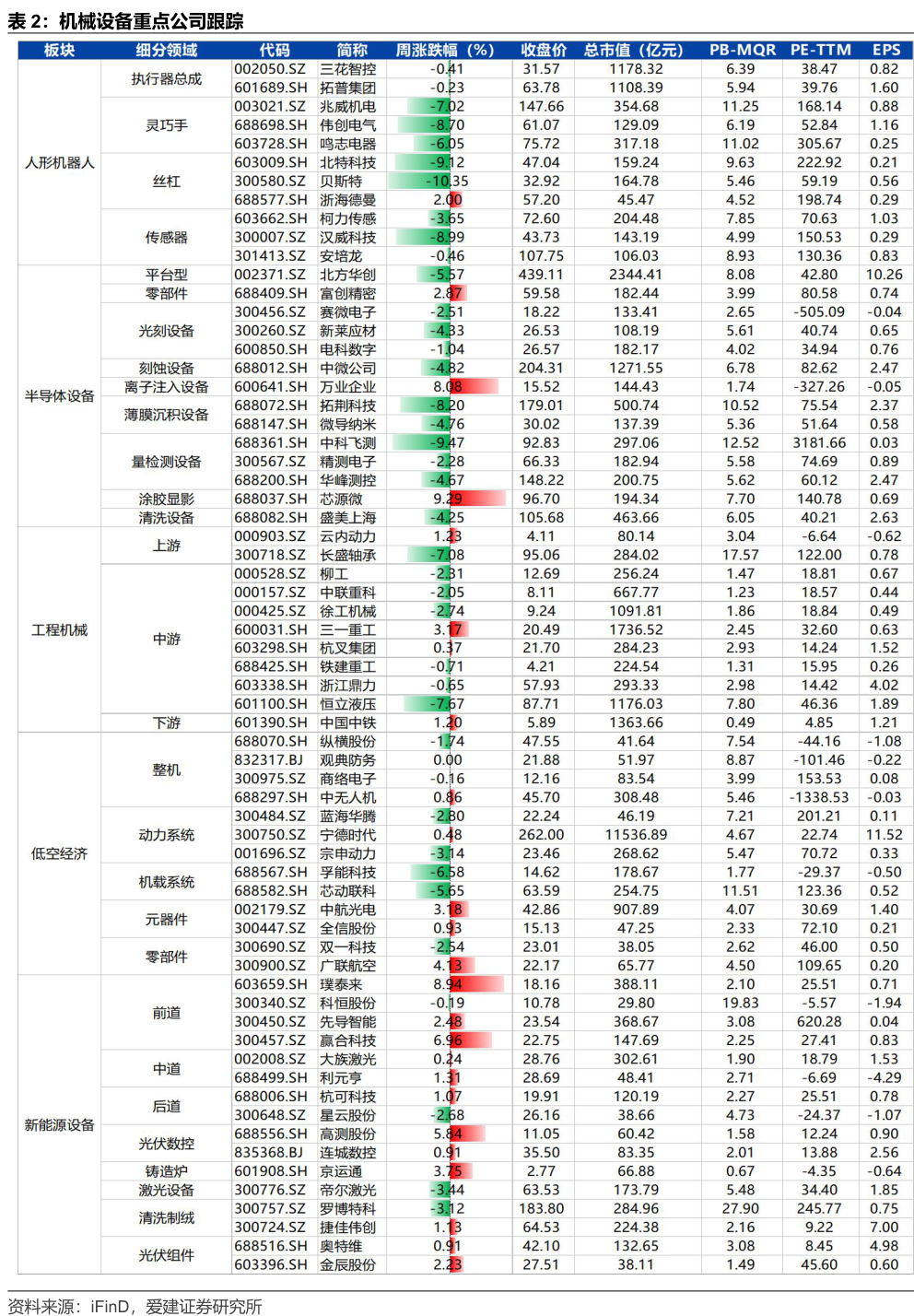

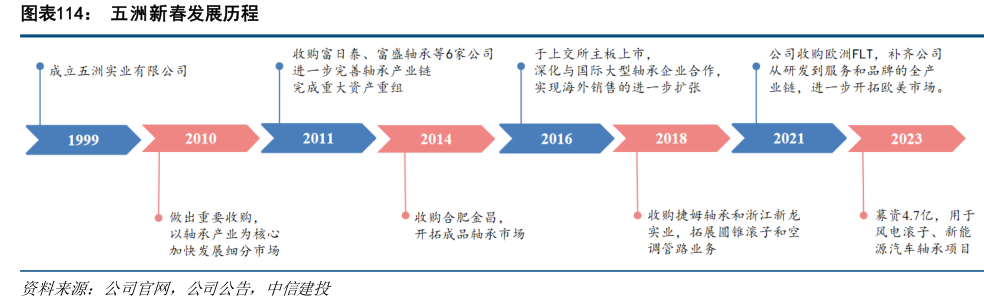

五洲新春(603667)等新锐势力的崛起警示:丝杠+轴承一体化方案可能重构产业链。目前特斯拉Optimus、小米CyberOne均已采用集成式传动模组,传统轴承企业必须突破"单品思维"。

投资启示:关注三层次机会——核心赛道(长盛轴承)、预期差品种(龙溪股份)、困境反转标的(襄阳轴承)。重点关注2025Q2人形机器人B样件测试进展,技术验证通过将触发订单裂变。

本文作者可以追加内容哦 !