随着全球医药产业的快速发展,小分子化学药物在疾病治疗中的作用愈发凸显。中国NMPA批准的新药中,化学药占比59%,小分子药物占91%,突显了本土研发的活力。与此同时,化学药投融资回暖,默沙东、阿斯利康等跨国巨头加速布局中国创新。

本文基于摩熵咨询最新发布的《小分子化药白皮书(上)》部分精华内容,旨在分析2024年FDA与NMPA审评审批的小分子药物的最新情况,并探讨中国化学药领域的融资和交易动态;帮助读者更好地了解全球和中国小分子化学药市场,洞悉行业未来的趋势。

一、2024年小分子化药审评审批分析

1. FDA批准上市的小分子新药概览

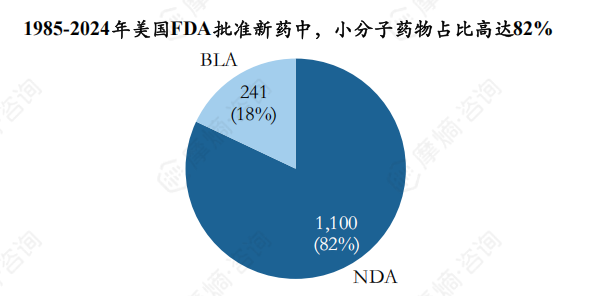

从1985年以来,40年来FDA累计批准1341款新药,包括1100款化学新药(NDA,NewDrugApplication),占比达82%。241款生物制剂(BLA,BiologicsLicenseApplication)。

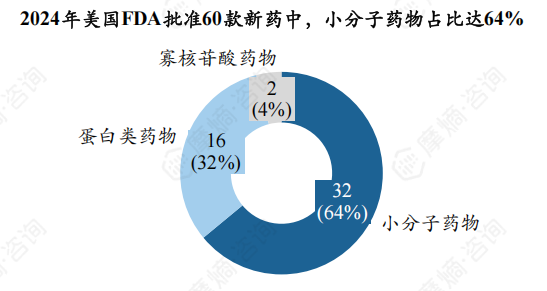

2024年FDA批准新药情况来看,NDA有34款,占比68%,其中小分子药物有32款,占比64%。

2. 2024年NMPA批准上市的小分子新药概览

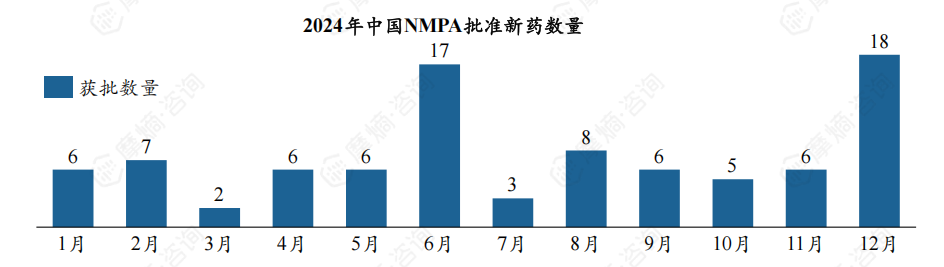

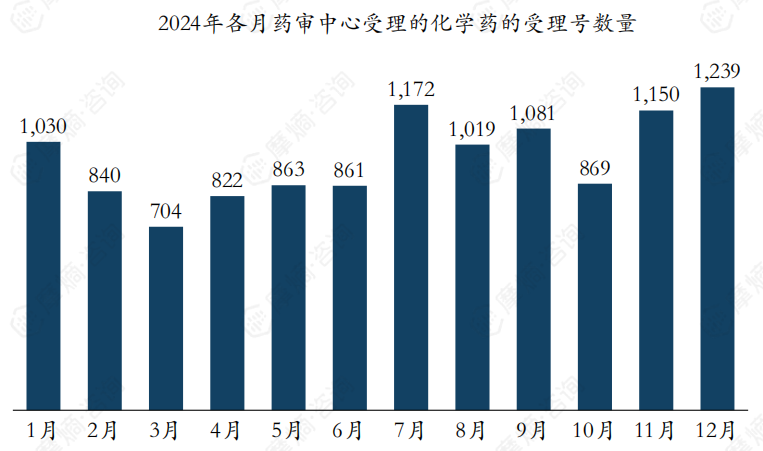

据摩熵医药数据库(中国药品审评数据库)统计,2024年NMPA批准上市的新药有90款,其中6月和12月批准上市数量较多,分别为17款和19款。

数据来源:摩熵医药中国药品审评数据库

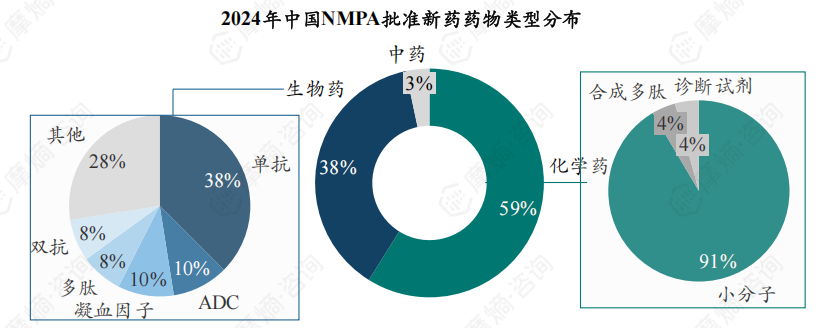

从注册类型分布来看,化学药占比59%,其中小分子药物占了91%,剩下的为合成多肽和诊断试剂;生物药占比38%,中药占比3%。

3. 2024年NMPA受理的化学药分析

(1)NMPA受理化学药数量分析

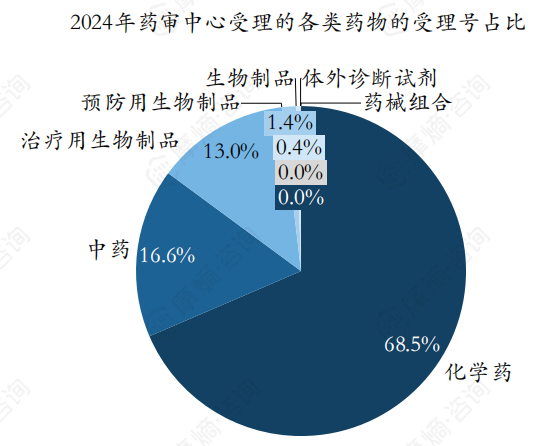

2024年国家药品监督管理局药品审评中心(以下称药审中心)共计受理11650个化学药的受理号,占比为68.5%,占大头;中药受理号2817个,占比为16.6%;治疗用生物制品的受理号为2215个,占比为13%;其次还有少量为预防用生物制品、体外诊断试剂和药械组合。

(2)NMPA受理化学药类型分析

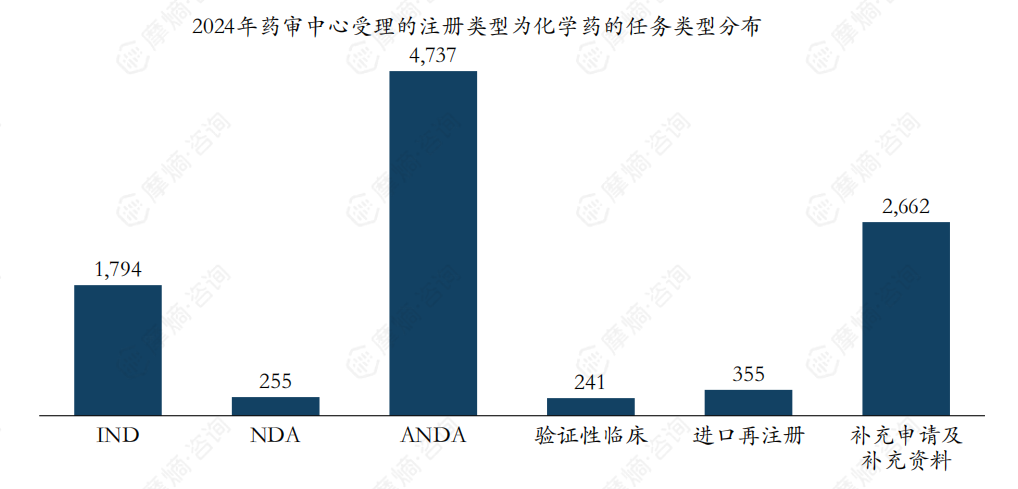

按任务类型分,2024年国家药审中心共计受理的11650个化学药的受理号中,ANDA最多,有4737条;其次为补充申请或补充材料,有2662条;排名第三为IND,有1794条;进口再注册有355条,NDA有255条,验证性临床有241条。

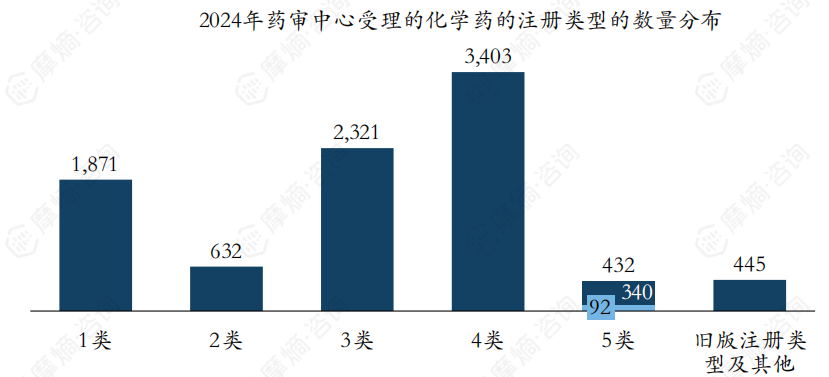

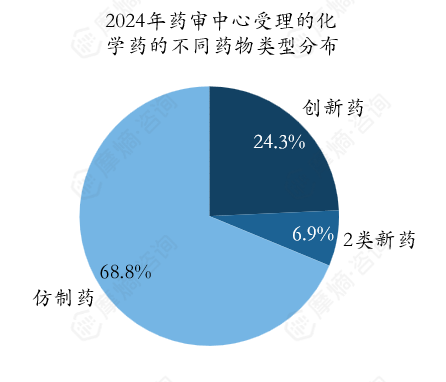

按注册类型分,2024年国家药审中心共计受理的11650个化学药的受理号中,68.8%为仿制药,注册类型为3类、4类和5.2类的数量分别为2321个、3403个和92个;24.3%为创新药,其中注册类型为1类的有1871个,5.1类为340个;2类新药占比为6.9%,数量为632个。

图片来源:摩熵咨询《小分子化药白皮书(上)》

(3)NMPA受理化学药申报企业分析

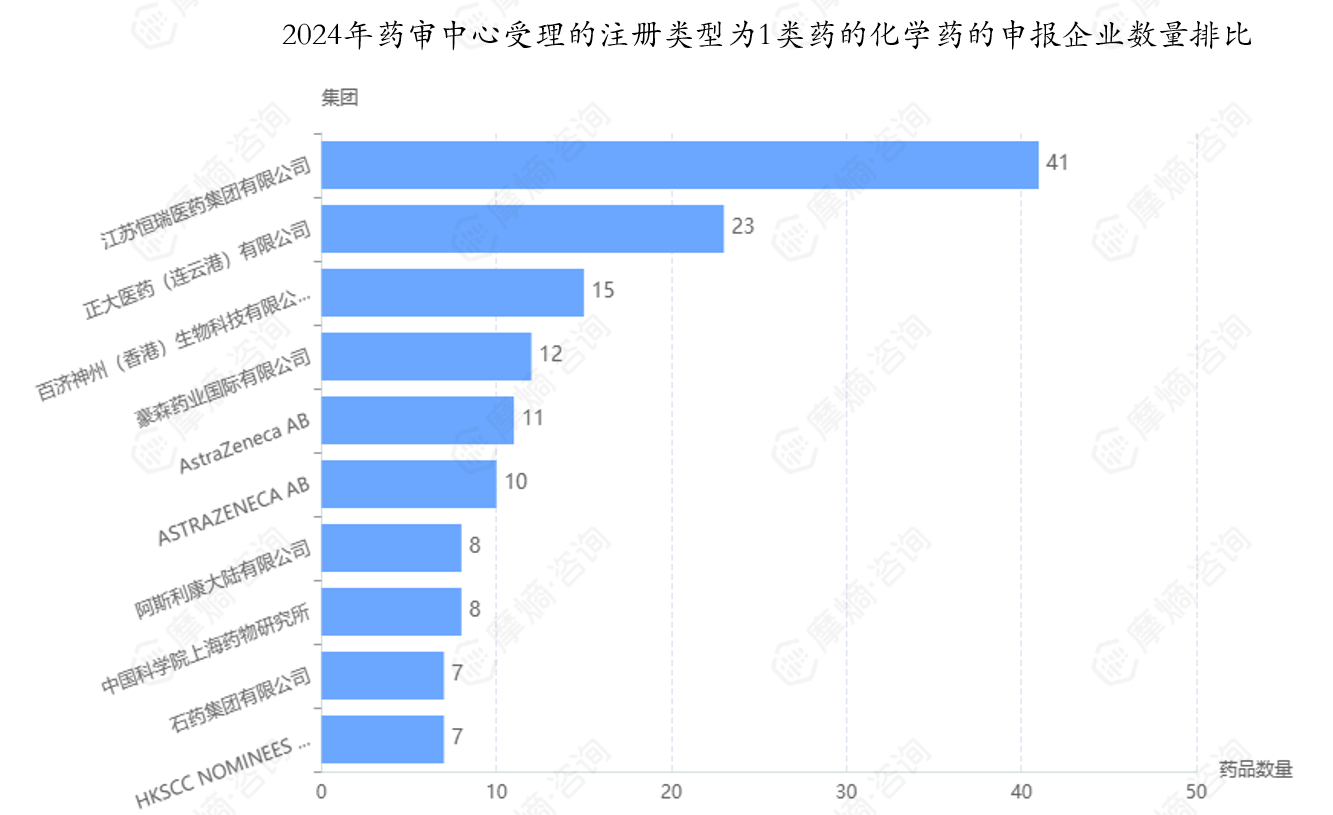

2024年,药审中心受理的注册类型为1类药的化学药品种(含IND、NDA、补充申请)中,从受理数量的企业排名来看:恒瑞医药位居榜首,有41个品种获受理。其中,SHR-2554片(口服EZH2抑制剂,用于外周T细胞淋巴瘤)与硫酸艾玛昔替尼片(JAK1抑制剂,用于成人重度斑秃)这两款药物的上市申请获得受理。正大天晴排名第二,有23个品种获得受理,其中,库莫西利胶囊(CDK4/6抑制剂,用于晚期HR+/HER2-乳腺癌)、TQ-05105片(JAK/ROCK抑制剂,用于中高危骨髓纤维化)以及TQ-B3525片(PI3K/双重抑制剂,用于复发或难治性滤泡性淋巴瘤)的上市申请获得受理。

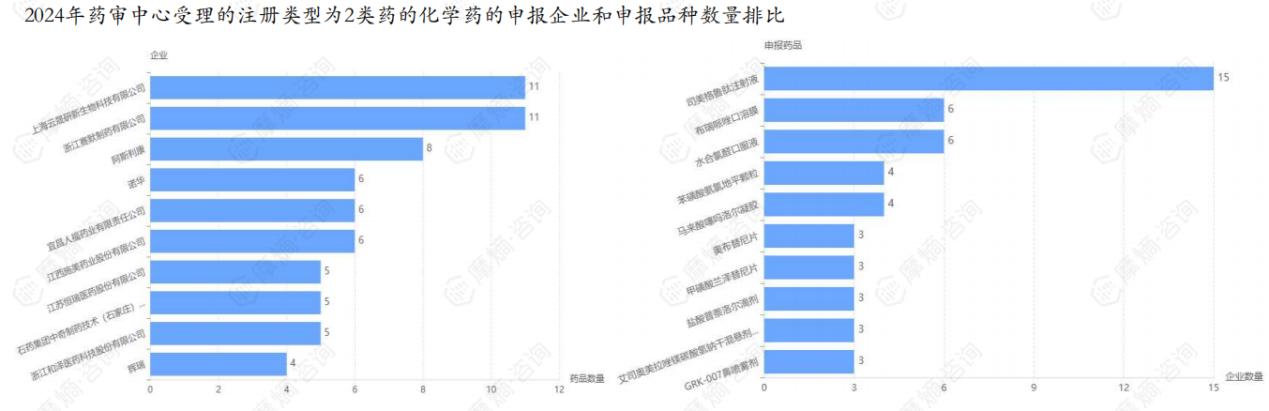

2024年药审中心受理的注册类型为2类药的化学药品种(含IND、NDA、补充申请),从受理数量企业排名来看上海云晟研新生物科技公司排第一,均为IND相关申请,其次为浙江赛默制药,左乙拉西坦缓释颗粒和水合氯醛口服液均以2.2类新药申请上市,其余品种均为IND相关申请。从药品申报的企业数量排名来看,司美格鲁肽申报企业最多,达15家,其次为布瑞哌唑口溶膜和水合氯醛口服液,均有6家企业申请获承办。

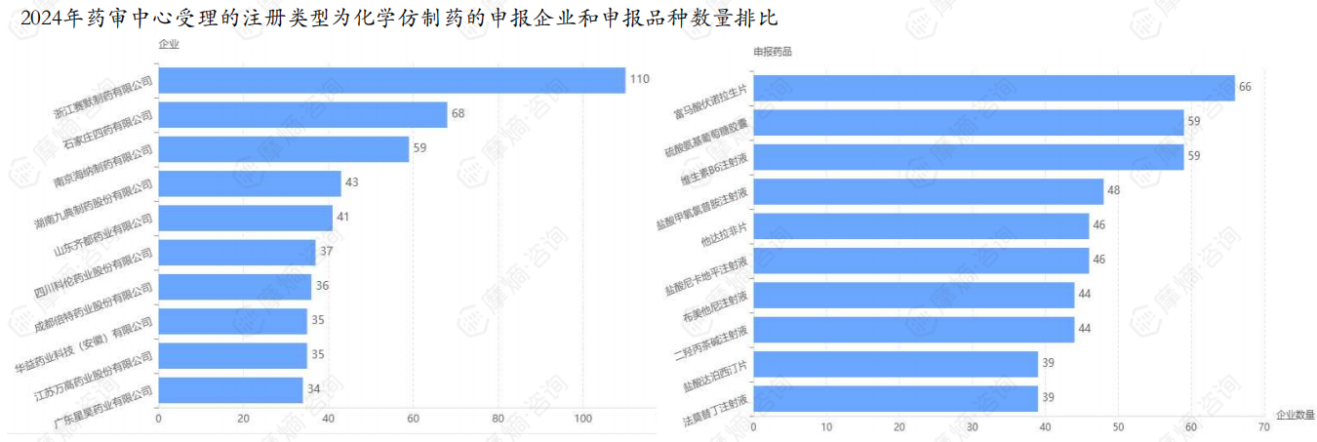

2024年药审中心受理的注册类型为化学仿制药品种(含IND、ANDA、补充申请等),从受理数量企业排名来看浙江赛默制药排第一,石家庄四药排第二,海纳制药排第三。从药品申报的企业数量排名来看,伏诺拉生片(适应症为反流性食管炎)排第一,有66家企业申请获受理;其次为氨基葡萄糖胶囊和维生素B6,均有59家企业申请获受理;甲氧氯普胺(镇吐药)有48家企业申请获受理。

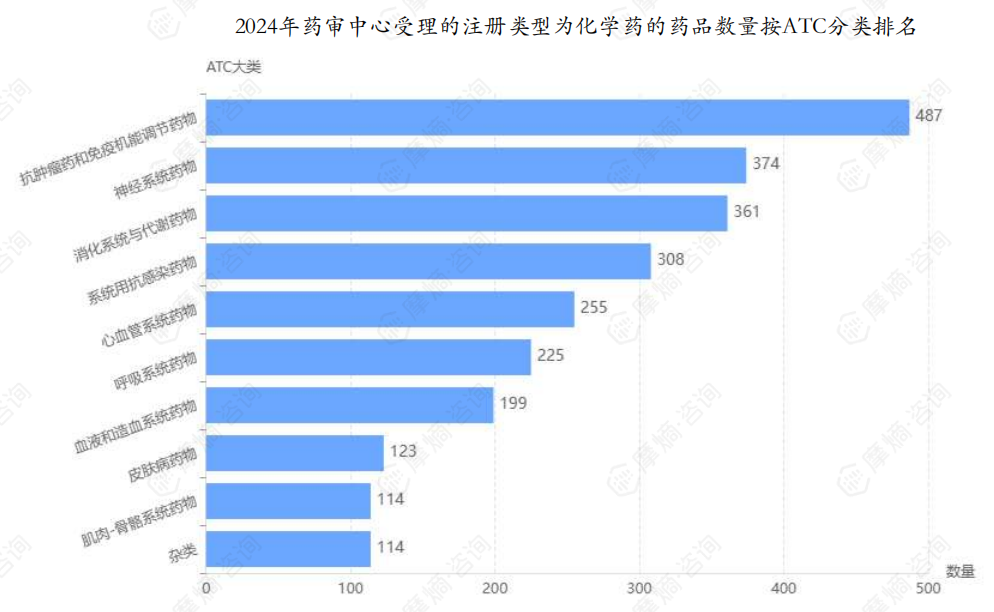

(4)NMPA受理化学药应用类别分析

按照ATC药物分类来看,2024年药审中心受理的注册类型为化学药品种的排名第一的为抗肿瘤药和免疫机能调节药物、其次为神经系统药物,排名第三为消化系统与代谢药物。

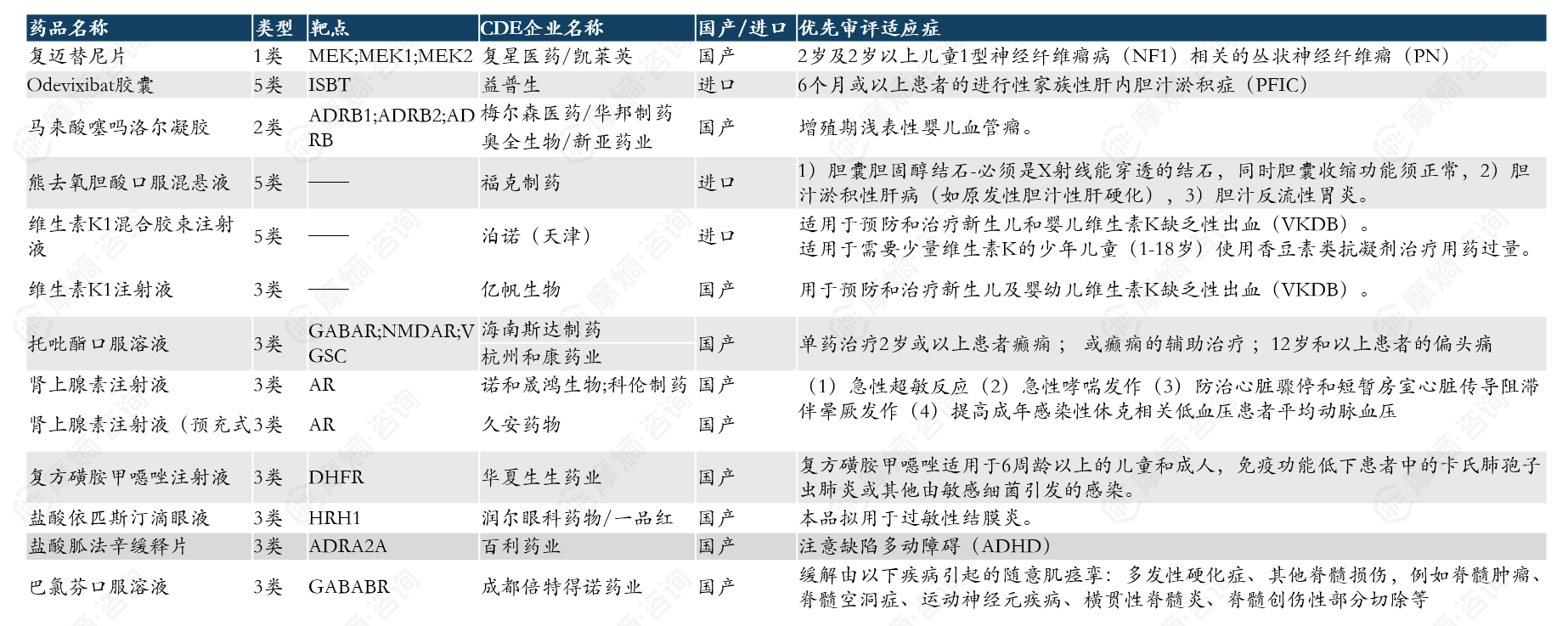

2024年药审中心受理的注册类型为化学药品种中,有12个品种获得儿童用药的优先审评审批,其中1类创新药复迈替尼片为MEK1/2选择性抑制剂,用于治疗2岁及2岁以上儿童1型神经纤维瘤病(NF1)相关的丛状神经纤维瘤(PN),目前在上市审评阶段。

二、2024年小分子化药投融资及交易分析

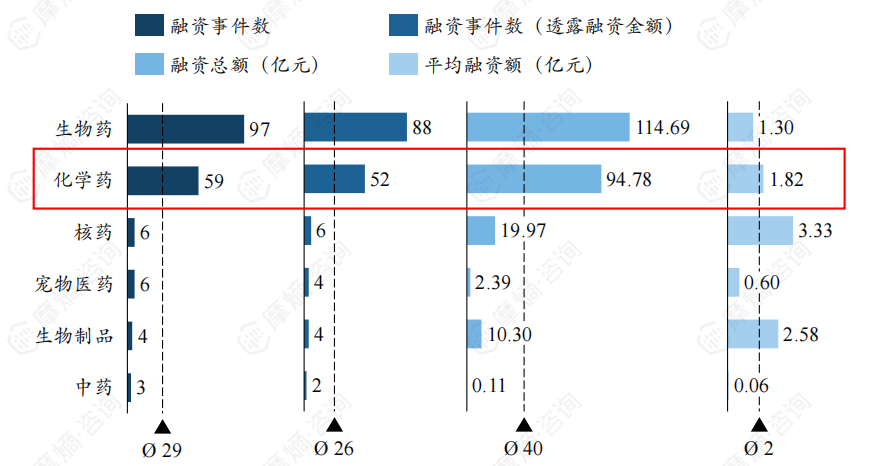

1. 2024年化学药企业融资事件达59起,融资总额达95亿元

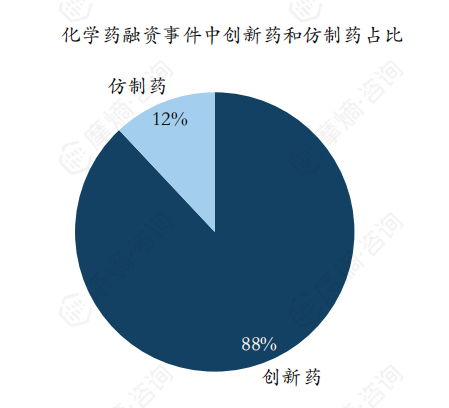

2024年医药领域投融资在各细分领域分布,化学药仅次于生物药,有59起融资事件,融资总额达94.78亿元,其中创新药企业成功融资事件占大头,达88%,12%为仿制药企业。

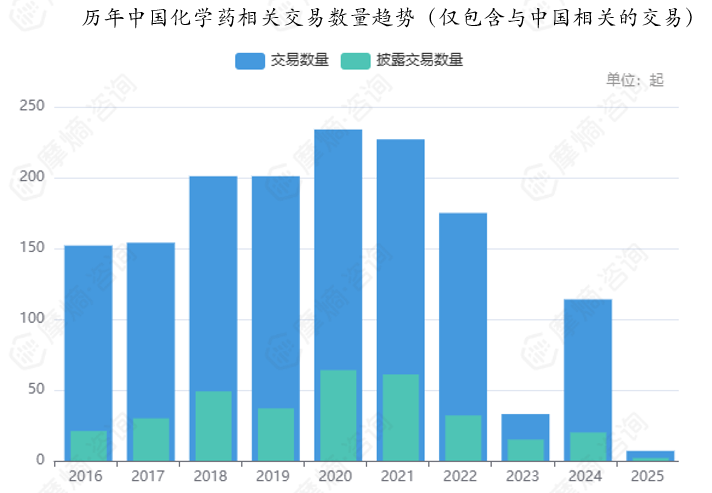

2. 2024年中国化学药领域交易数量回暖,中国境内交易最多

2024年中国化学药领域交易数量回暖,为114起,远超2023年同期水平,但还没有恢复到2022年及之前的水平。

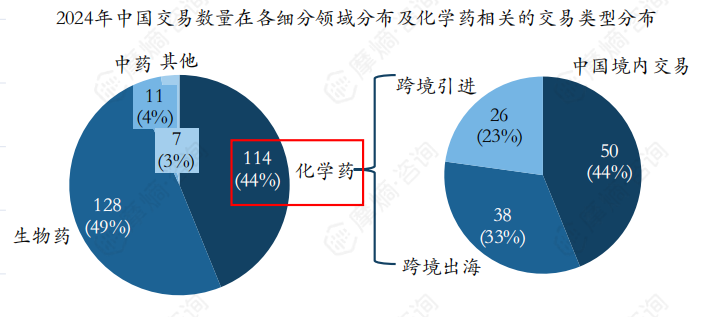

从2024年医药领域整体交易的细分领域分布来看,生物药有128起,占49%,化学药114起,占比44%,中药和其他占比7%。2024年中国化学药领域交易分布来看,中国境内交易最多,有50起,占44%,跨境出海有38起,占比33%,跨境引进有26起,占比23%。

3. 2024年化学药领域10大交易事件盘点

2024年中国化学药领域十大交易事件中,金额最高的交易由 $恒瑞医药(SH600276)$ 主导:5月,其将GLP-1/GIP双靶点药物HRS-9531(Ⅲ期临床)及口服小分子GLP-1R激动剂HRS-7535(临床前)在大中华区以外的全球权益独家授权给美国Kailera公司,首付款加里程碑款累计达60亿美元,并取得Kailera公司19.9%股权。紧随其后的是默沙东与瀚森制药的合作,默沙东以1.12亿美元首付款及最高19亿美元里程碑款,获得口服小分子GLP-1R激动剂HS-10535的全球独家授权。

其他重点交易包括: $石药集团(HK|01093)$ 将脂蛋白()抑制剂YS2302018以1亿美元首付款(总金额20.1亿美元)授权给阿斯利康,并向百济神州转让MAT2A抑制剂SYH2039(首付款1.5亿美元,总18.35亿美元); $亚盛医药-B(HK|06855)$ 以1亿美元首付款(总13亿美元)将BCR-ABL抑制剂奥雷巴替尼授权给武田等。多数交易集中于代谢疾病与肿瘤领域,凸显GLP-1靶点及小分子创新疗法的全球竞争态势。

图片来源:摩熵咨询《小分子化药白皮书(上)》

结语

综上所述,2024年小分子化药领域在审评、审批及融资交易方面展现了强劲的发展势头。美国FDA和中国NMPA对小分子药物,尤其是创新药的审批进程加快,推动了新药的上市和市场化。与此同时,融资和交易活动的回暖也为企业提供了更多的资本支持与合作机会。在未来,随着技术创新和产业政策的进一步支持,小分子化学药有望在全球制药市场中占据更加重要的地位。

本文作者可以追加内容哦 !