过去几年,受LPR下行、存量按揭利率调整等因素影响,银行业经营业绩整体承压。随着宏观经济复苏,在各家银行的积极调整下,已经有部分银行企稳回升。

3月14日,平安银行发布2024年度业绩报告。报告期内,平安银行经营业绩稳健、风险水平稳中有降、零售业务企稳回升,对公业务也实现了结构优化。

受益于基本面的改善,平安银行也获得了更多资金关注,2024年全年涨幅36.4%。长期来看,随着平安银行等银行股持续获得资金青睐,A股也有望开启一轮价值投资新浪潮。

/ 01 / 基本盘稳固,获外资看好

深股通资金有较强的专业性和前瞻性,其流动可看做资本市场的风向标,当深股通增持某个标的时,通常预示着公司具有较好的投资价值或未来有积极的发展预期。

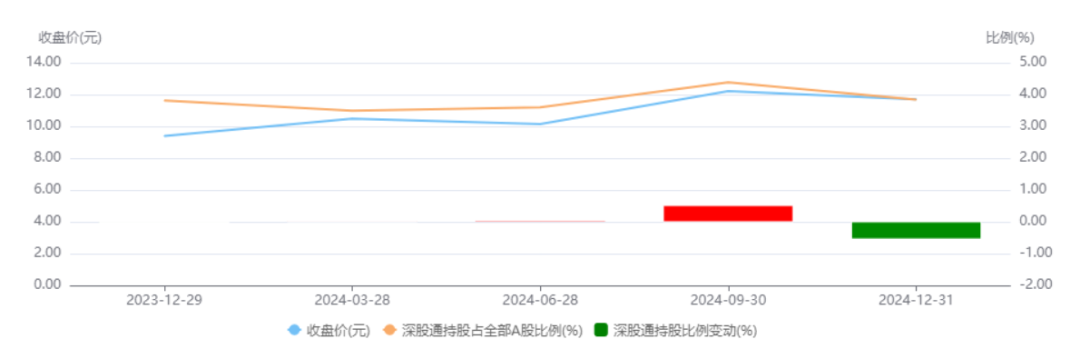

平安银行获得了深股通增持,2024年全年来看,深股通持平安银行股份较年初增持近700万股,持股平安银行占全部A股比例从年初的3.81%上升到年末的3.84%。

(数据来源:choice)

受到外资关注,核心在于平安银行基本面的稳中向好。

过去几个季度,受经济下行以及地产风险的影响,银行风险表现整体有所提升,但平安银行风险率先企稳。

随着高风险资产基本出清,平安银行不良贷款生成率已进入下行趋势。2024年,平安银行不良贷款生成率1.8%,同比下降0.09个百分点。

对公业务中,地产风险是银行风险集中地,最值得关注,目前平安银行地产风险已得到控制,不良率位于行业低位。2024年平安银行地产行业不良率1.79%,大幅低于上市银行平均水平。2024年上半年,A股上市银行地产行业不良率为3.55%。

风险得到控制的同时,平安银行业务也在逐步恢复。

2024年,平安银行零售存款余额1.29亿,同比增长6.6%。目前平安银行零售业务正丰富贷款产品,挖掘客户多样化需求,加大对住房按揭、新能源汽车贷款投放力度,考虑到产品丰富度的提升以及新能源汽车等相关行业的高需求,平安银行零售业绩向好的发展趋势有望持续。

对公业务方面,平安银行实现高增长,2024年平安银行对公贷款规模1.61万亿,同比增长12.4%。规模增长的同时,亦实现结构优化,平安银行对公贷款中低收益的贴现总额同比下降13.5%,高收益的一般性贷款总额同比增长17%,高收益的一般性贷款占比增加,有利于平安银行提高对公贷款收益率。

投资人也能充分享受到平安银行业绩复苏的红利,平安银行最新股股息率(TTM)达到8.4%,长期来看,平安银行一直保持着稳定的分红率,增加投资人收益的稳定性。

外资看好、业绩复苏,高股息等多重逻辑的加持下,有助于平安银行市值提升。而透过平安银行看行业,上市银行股也正迎来新一轮价值发现期。

/ 02 / 24年银行股涨幅第一,价值投资迎来新拐点

回顾2024年资本市场,银行成为A股最强势的领域。银行ETF全年涨超42.51%,A股大盘的12.67%。

(数据来源:东方财富)

银行股涨幅领先的逻辑是,经济进入调整期,大多数资产收益率降低,风险变高。而银行是为数不多具有“低估值+高股息+避险”逻辑的资产。

在估值方面,虽然经历了2024年的大涨,但银行股估值仍处于低位,目前A股42家上市银行,除招商银行外,PB都在1倍以下,行业平均PB只有0.6倍,是属于有较高安全边际的资产。

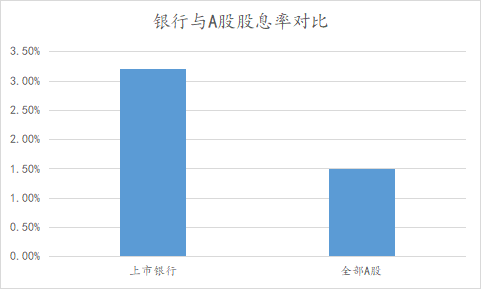

低估值下,银行股也能给投资人提供较多回报,即使不算股价涨幅,上市银行的高股息也能给投资人带来可观收益。目前A股42家银行平均股息率(TTM)达到5.7%,大幅领先A股平均水平(1.6%)。

(数据来源:choice)

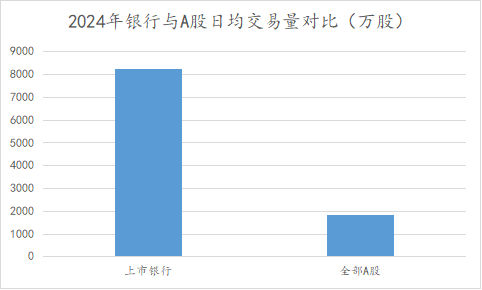

兼具避险与高收益的属性使银行成为资金主要聚集地,其交易量大幅领先A股大盘。2024年上市银行平均日交易量为8223万股,比A股平均水平高出不少(1823万股)。

(数据来源:choice)

银行股领涨A股也有极强的市场意义,能够提振价值投资风格。

银行股具有业绩稳定、股息率高、风险相对较低等特点,属于典型的绩优蓝筹价值股。2024年的持续上涨,使投资人看到了价值投资魅力,有助于吸引更多投资者关注价值投资策略,进而纠正市场中过度投机的行为,引导投资者更加注重企业的基本面和内在价值。

而这种风格切换,将使资金从一些高风险、高波动的中小盘股或概念股中转移出来,投入到更具安全性和投资价值的蓝筹股中。资金流向的变化有助于优化市场资金配置,提高市场整体的稳定性和抗风险能力。

以此来看,银行股领涨,扮演了市场“稳定器”的作用,有助于维持资本市场的正常秩序和健康发展。

本文作者可以追加内容哦 !