概览

今年以来,中国股票再度受到关注,主要受到估值重估和人工智能带来的情绪复苏推动。

A股市场更有可能受益于国内政策利好,例如经济刺激措施和公司治理改革等,同时起到帮助分散投资组合的作用。

由人工智能推动的中国股市反弹可能比过去的上涨周期更具可持续性,技术进步正在推动企业盈利增长和估值。然而,维持市场情绪需要积极的宏观催化剂,例如国内刺激措施等。2025年,中国股市迎来了一个良好的开局,主要受到以下因素的推动:农历新年假期期间强于预期的消费数据、美国关税措施比此前担忧的更为温和,以及几天内多个人工智能模型的发布。按美元总回报计算,年初以来,A股(MSCI中国A股在岸指数)回报率为0.28%,而离岸指数如恒生指数和MSCI中国指数分别上涨了14.86%和15.32%。特别是,内地投资者流入恒生指数的南下资金量激增,2025年年初至今净流入累计达1,850亿港元,其中2月18日的单日流入量创下四年新高。是什么导致了这种业绩表现的分化和投资者兴趣的增加?鉴于中国股市回报的驱动因素各不相同,我们探讨了可让投资者捕捉不同机会的投资敞口。

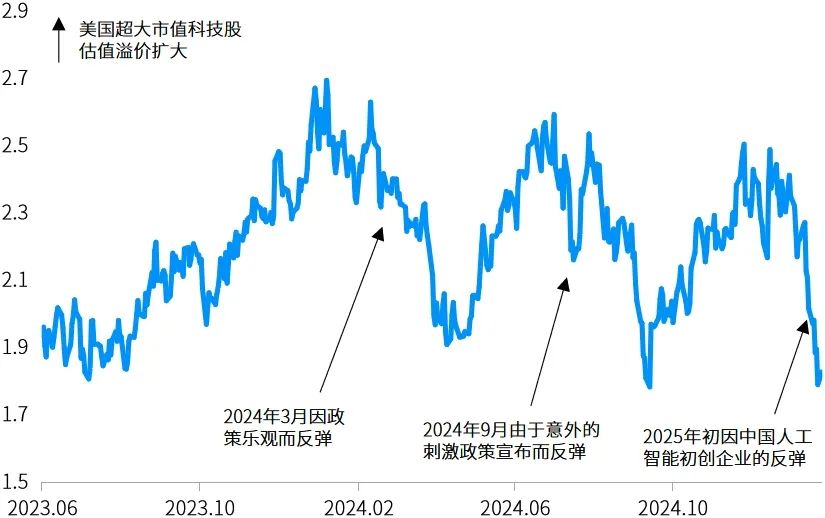

迄今为止的反弹主要由估值重估推动,市场情绪复苏和投资者初始低仓位也起到了作用。事实上,中国七家超大市值科技股的市值加权估值今年以来扩张了30%,缩小了它们与美国七大科技巨头之间的估值差距(图表1),尽管美国的估值溢价仍然高达1.7倍。

图表1:美国超大市值科技股相对于中国超大市值科技股的估值溢价仍然较高,但正在缩小*

资料来源:MSCI、摩根资产管理;彭博社。*美国超大市值科技股由标准普尔500指数中的7只超大市值科技股代表,即Alphabet、亚马逊、苹果、Meta Platforms、微软、英伟达、特斯拉。中国的超大市值科技股由MSCI中国科技100指数中权重最大的7只股票代表,即小米公司、京东、携程集团、腾讯控股、阿里巴巴集团控股、比亚迪股份有限公司、百度。估值溢价的计算方法是将美国超大市值科技股的远期市盈率的市值加权平均值,除以中国的市盈率。反映截至2025年2月17日的最新数据。

除了估值之外,人工智能的风口还有可能带来更高的收入和利润率,降低进入门槛以促进竞争,同时有助于使中国企业能够进一步扩大地域扩张。在经济层面,潜在的生产率提高和新的资本支出周期有助于支持中国的经济增长。然而,以上所有因素在现阶段都存在不确定性。虽然目前的反弹受到市场情绪提振的支撑,但其可持续性在未来将取决于以下因素:

中国企业获取国外尖端芯片的能力,或实现足够的自给自足。

人工智能开发者将这项技术变现,以支持中国大规模应用人工智能的能力,例如通过与超级应用程序的整合实现。

投资者可能会重点关注政府机构的后续行动。

A股的趋势及分散性值得关注

尽管人工智能的热度更可能惠及离岸股票,但考虑到A股聚焦本土,更有可能受益于政策利好。MSCI中国A股在岸指数更偏重金融、工业和必需消费品板块(占指数的54.2%),这些板块对基建支出、消费支持等对国内政策更为敏感。除了政策外,A股市场也将成为政府支持股市的主要目标(例如提升流动性的举措、金融机构增加股票配置等)。

2024年出台的“国九条”( 《关于加强监管防范风险推动资本市场高质量发展的若干意见》)也旨在通过资本市场改革提升A股市场的质量,鼓励提高派息和股票回购,从而惠及A股股东并吸引更多资金进入市场。

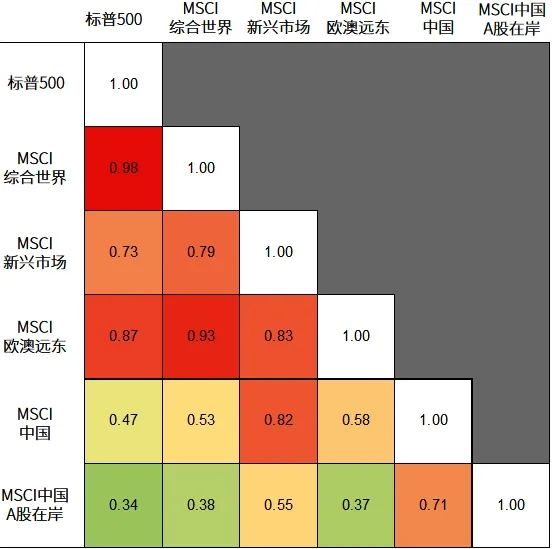

从投资组合的角度来看,鉴于中国独特的政策和经济周期,以及外国投资者的参与度相对较低,以及A股市场与全球主要资产的相关性较低,因此A股是一个更好的投资组合多元分散工具。

例如,MSCI中国A股在岸指数与标普500指数的相关性仅为0.34,而离岸MSCI中国指数与标普500指数的相关性为0.47(图表2)。这表明,A股市场对全球风险情绪和宏观经济状况的敏感度较低。

图表2:A股与全球股票的相关性

资料来源:MSCI、摩根资产管理;FactSet、中国证券指数、标准普尔。

投资启示

自2023年以来,A股市场经历了三轮显著的上涨行情 —— 2024年3月房地产市场稳定措施等推动的反弹(MSCI中国指数市盈率在2024年5月17日达到10.7倍的峰值)、去年9月由超预期的货币宽松和支出刺激计划推动的反弹(MSCI中国指数市盈率在2024年10月4日达到11.9倍的峰值),以及由人工智能乐观情绪推动的上涨。目前,MSCI中国指数的估值为11.3倍,与长期平均水平持平,但仍比2021年初16.8倍的前期高位低33%。

尽管之前的上涨周期都较为短暂,但我们认为当前的反弹可能有所不同。与以往政策驱动的上涨不同,市场对中国企业将研发支出转化为收入的能力的信心正在增强。这些技术进步主要由创新驱动,对估值更为有利,并可能推动更可持续的企业盈利增长。

中国在人工智能领域的持续进步可能会开启新一轮的个人投资和企业招聘,为经济提供更多动力。当然,这也意味着政府对经济的支持力度可能会弱于预期。不过,我们认为由个人投资驱动的经济周期或更具可持续性和自我强化能力。

展望未来,需要更多积极的宏观催化剂来维持投资者情绪,例如更强劲的国内刺激措施、更好的宏观经济数据和企业盈利等。

年初至今的反弹行情较为集中。然而,随着人工智能主题继续渗透到更广泛的经济领域,我们可能会看到一些优选的A股股票也开始受益。从高股息股票到科技股的轮动,或将需要采取主动选股策略,可重点关注公司的基本面。

除非另有注明,本文内数据来源于彭博、FactSet、摩根资产管理,数据截至2025年2月19日。

本文作者可以追加内容哦 !