【文章多用于个人学习,意在了解上市公司主营、题材相关度、相似公司等,顺便整理成文。信息均来自于公开资料,非抄袭搬运,非小作文。不构成投资建议,千万千万不要把文章作为买卖依据,股市有风险,入市需谨慎】

概况

再讲一个大盘股,今天说个业绩好的,也是个人比较喜欢的品牌——美的。

最近因为美的集团研发了人形机器人,站上了舆论的风口。

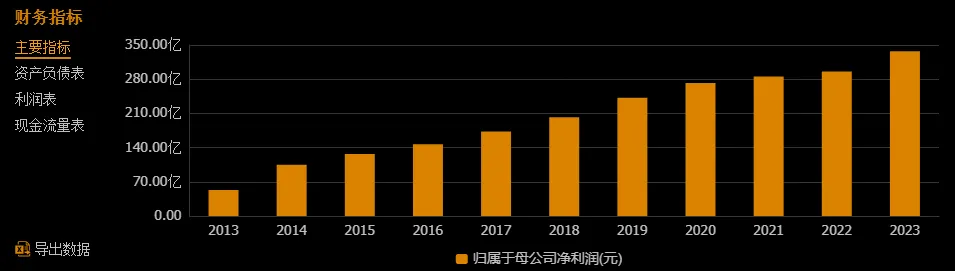

美的集团这家公司是很厉害的,从2013年上市以来,净利润连续10年增长。而这背后,又有哪些原因呢?

主营分析

美的集团的主营,一句话,做家电的,再具体一点,做白色家电的。

大家再熟悉不过了,就不细说了。

这里主要讲两个细节,有关营收和产品的,个人觉得非常重要。

第一个细节

美的集团的利润连续10年增长,不出意外的话,2024年也是增长的。

2015年后的互联网+、万物互联,没有影响到它;2020后的yi情,也没有影响到它。这是非常厉害的。

(看一下隔壁卖空调的公司业绩,就能直观感受到美的的厉害之处)

而之所以美的能做到这一点,和它的主营结构有关系。

一方面,美的不单单是国内品牌,它还是A股上市公司中,为数不多的国际品牌。

它有41%的营收,来自于国际业务,这是它业绩可以稳定增长的一个重要因素,正所谓“东方不亮西方亮,西方不亮东方亮”。

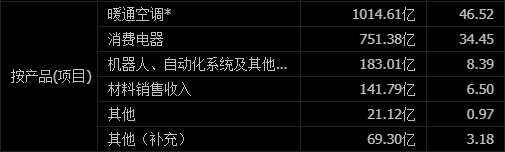

另一方面,美的的产品线非常多,空调、洗衣机、冰箱、电饭煲等等各种白色家电它都涉及,多元化的经营模式,也保证了它业绩的稳定性。

产品多,既卖国内,又卖国际,美的集团给人一种海陆空联合作战的感觉。

第二个细节

美的集团作为老牌企业,也一直在关注和研发新产品。

这次的人形机器人研发,就是一个缩影。

近年来,随着科技的进步,诞生了一些新家电,比如,扫地机器人、无线吸尘器、洗地机等。

这些新家电,并不便宜,动辄1000-2000元。普通的空调、冰箱、洗衣机,可能都达不到这个价格。

美的集团在这些领域,虽然不是佼佼者,但跟进得不错,没有掉队。

后续可能借助品牌印象,吸引消费者(比如我妈)。

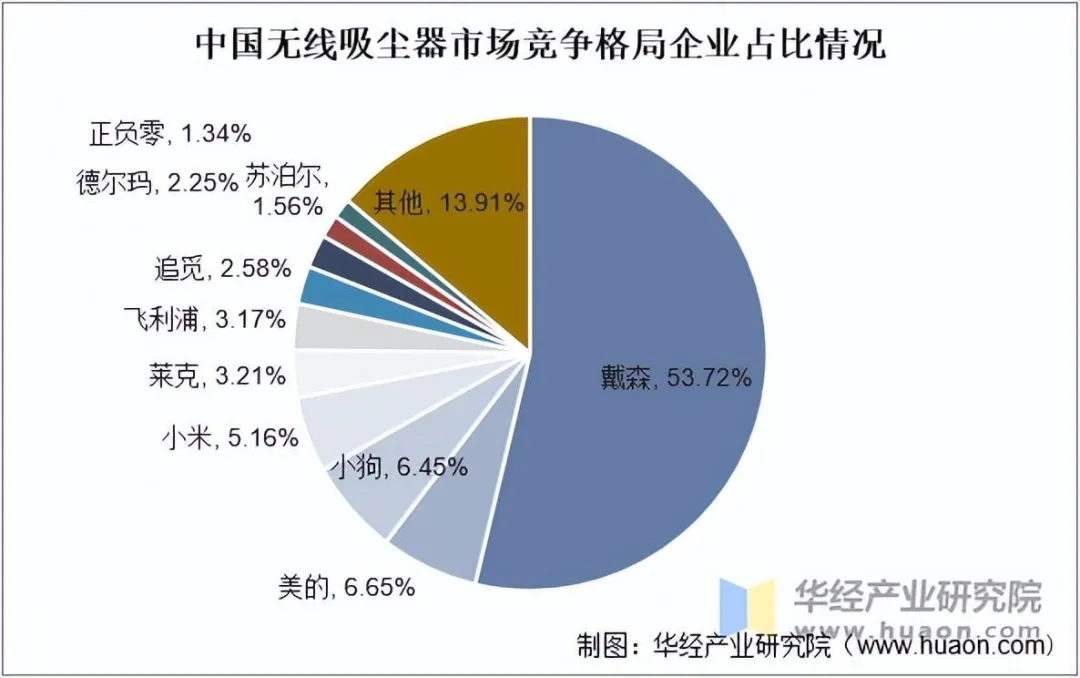

比如,在无线吸尘器市场,美的占比6%,虽然和戴森有较大差距,但跟随的不错。

美的集团的扫地机器人和洗地机领域也差不多,保有5%左右的占有率(这里各方数据有出入,也有说10%几的),并且这两年有一定的增长势头。

小结

美的集团,是做白色家电的。

产品多样化、品牌国际化,以及对新鲜事物保有极强的吸收态度,是公司业绩稳定增长的重要因素。

主营相似的公司

海尔智家:以冰箱和洗衣机起家;和美的一样,海外营收占比50%左右。

格力电器:空调领域的最大竞争对手。

苏泊尔:专注于厨房小家电(如电饭煲、压力锅)和炊具,在细分市场具有较高份额。

科沃斯:扫地机器人等智能清洁产品头部企业;海外收入占比40%左右。

石头科技:扫地机器人等智能清洁产品头部企业;海外收入占比50%左右。

题材相关度

智能家居:★★★★★5星

物联网:★★★★★5星

机器人概念:★★★3星发布首款人形机器人引起市场关注

汽车热管理:★★★3星小鹏与美的工业技术旗下威灵汽车部件战略合作

热泵概念:★★★3星2020年,美的空气能热泵销售额排名第2

工业互联:★★★3星公司MeiCloud平台为客户提供云端MES服务

芯片:★★★3星公司已在上海和重庆拥有两家芯片技术公司

MCU芯片:★★★3星公司针对芯片领域,美的在上海和重庆已有两家芯片

总结

美的集团利润连续10年增长,展现了非常恐怖的增长能力和稳定性。

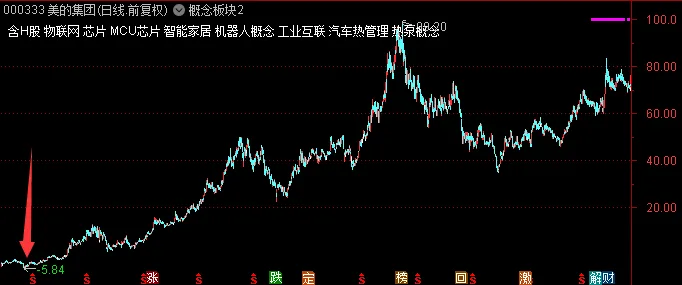

公司股价,前复权的话,上市价格已经变成了-3元。

公司的产品具有国际化和多元化的特点。

同时,公司也一直在关注和研发新鲜事物,比如这一次人形机器人的曝光。

$美的集团(SZ000333)$$海尔智家(SH600690)$$科沃斯(SH603486)$

再次提示:本文为上市公司主营、题材相关度、相似公司等信息的客观梳理,不构成任何投资建议,千万千万不要把文章作为买卖依据。如果可以的话,请多点赞+关注。

本文作者可以追加内容哦 !