1、 腾讯2024财报超预期

腾讯今日盘后发布2024年第四季度及全年业绩报告,营收和净利润双双超预期。

彭博一致预期Q4营收1679.3亿元同比增9%,实际上公司2024 年Q4营收为1724亿元,同比增长11%,站上两位数,略超预期2 个百分点。

彭博一致预期Q4非国际净利润543.7亿元同增21%,实际上公司2024 年Q4非国际净利润为553亿元,同比增长30%,超预期 9 个百分点。

全年视角来看,公司2024全年收入为6603亿元,同比增长8%;公司非国际净利润为2227亿元,同比增长41%,比我去年二季度财报分析中预测的2150 亿元略高 3 个百分点。

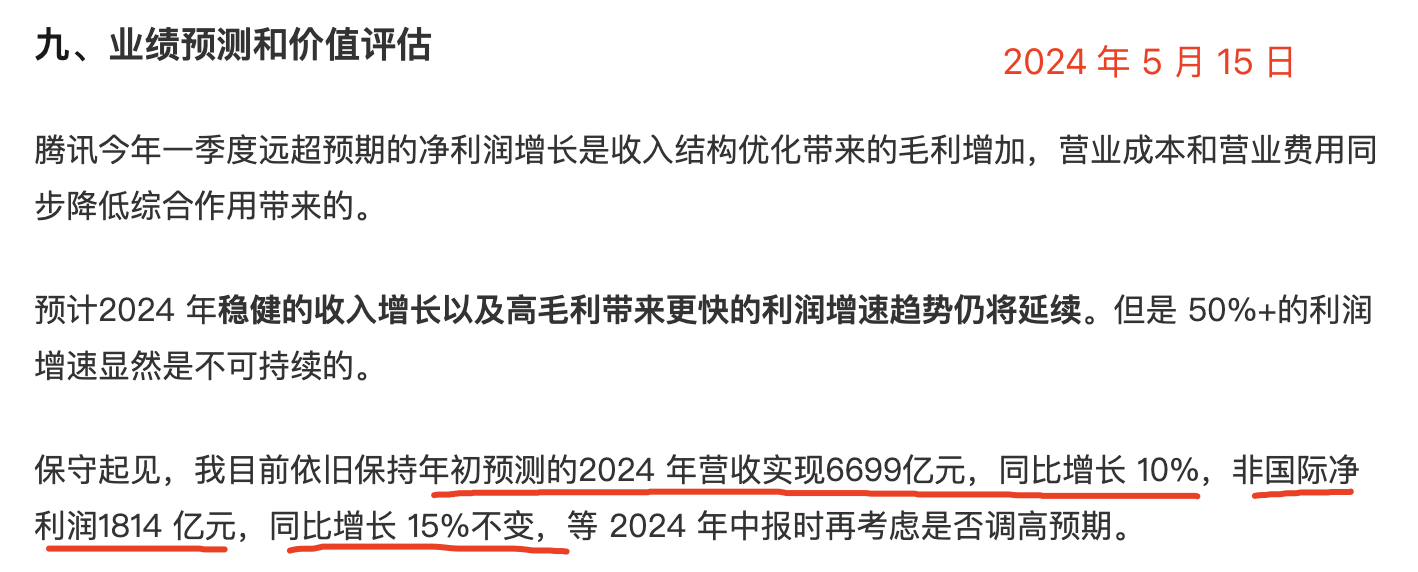

我们把时间再往回调,看看去年腾讯一季度报出来后我预测的是啥数据,当时预测营收同比增长 10%,实际 2024 年营收增长 8%,高估了 2 个百分点;而实际非国际净利润则远超我的预期1814 亿元。

当时有读者 hcw 留言说保守预测 24 年净利润 2000 亿,对了话年报要给上墙,我履行承诺啊,被你猜对了。而和我经常交流的瑞宇 Matt 同学 则盲猜了 2200 亿扣非净利润,与实际的 2227 亿元偏差只有1.2%,非常接近了。你今年再猜一个,看看是不是蒙的,哈哈哈。

上次财报前瞻中有提到除了非国际净利润指标外,本次财报我还会重点关注“经营盈利”这个指标。

这个利润指标计入了股份薪酬、无形资产摊销、减值拨备等几个和业务相关的非现金支出项目、能够反映这些费用对于净利润的负面作用,比非国际净利润指标更能体现经营资产的净利润。

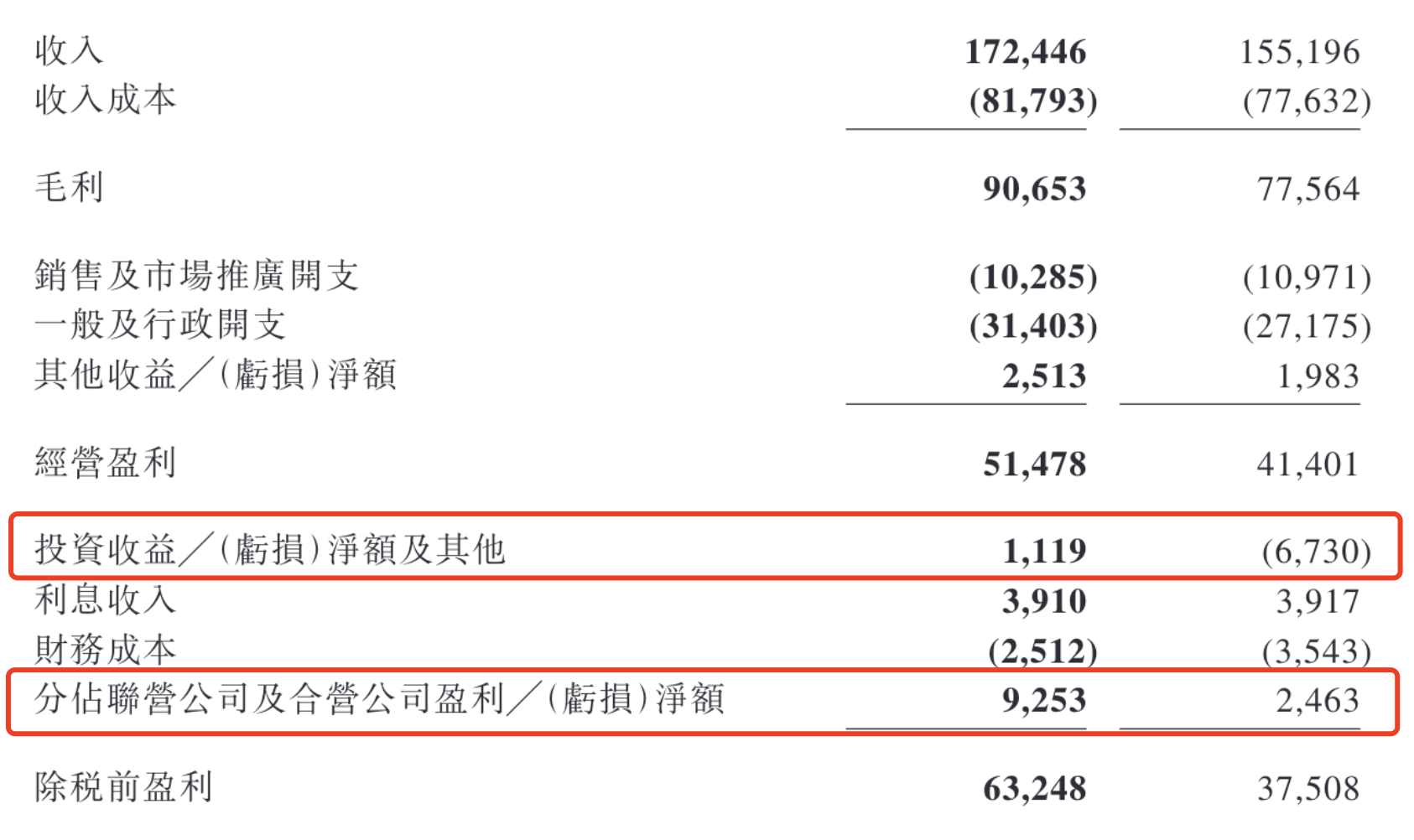

腾讯2024Q4经营盈利515亿元,同比增长24%,略低于Q4非国际净利润30% 的增速。

总体看公司去年 Q4在收入、盈利等方面表现良好,整体呈现积极态势,特别是营收自从 2023 年 Q3 以来,时隔 4 个季度增速重新回到两位数,释放了积极的增长信号。

2、 本土游戏大增23%,广告业务前景广阔

业务层面,2024 年 Q4各大业务板块同比均实现增长,其中游戏业务表现优异。

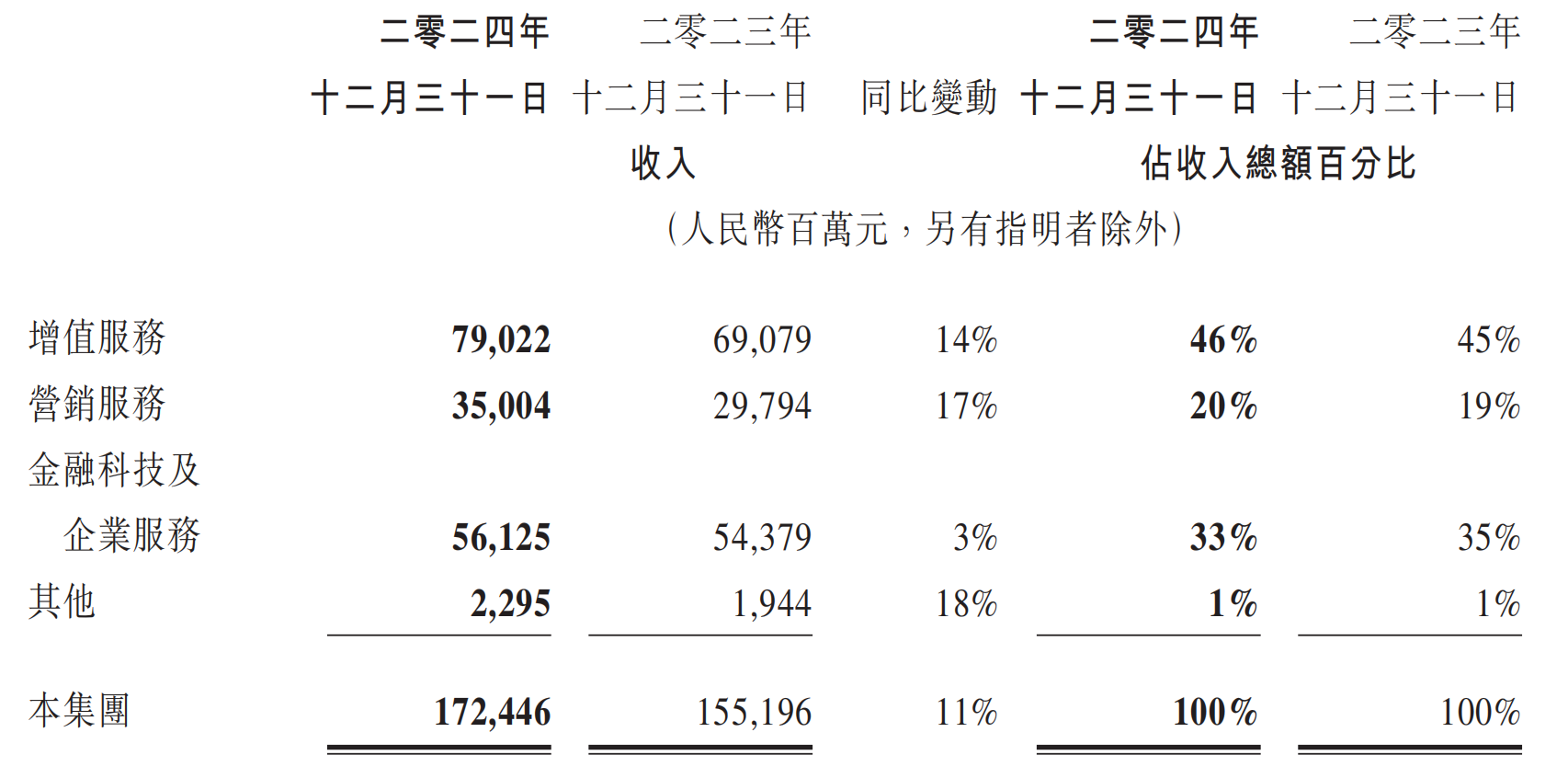

国际市场游戏收入为人民币 160 亿元,同比增长 15%,特别是本土市场游戏收入同比增长 23% 至人民币 332 亿元,我都不记得上一次腾讯本土游戏同比增长 20% 是哪一年了。

如此高增长主要得益于去年同期的低基数影响以及《王者荣耀》、《和平精英》及《无畏契约》等主要游戏收入增加。

另外,去年 Q4营销服务业务收入增长 20% 至 1213.74 亿元,得益于广告技术升级和视频号、小程序等广告库存需求增长。

目前营销服务业务营收占比为20% 左右,而友商 Meta,字节公司广告占比均超过 90%,而谷歌广告占比也超过 80%。

腾讯的广告业务所占比例仍具有较大的增长潜力。可以预见,随着人工智能技术对广告投放精确度的提高,以及视频号和微信电商广告的持续增长,营销服务业务有望在未来数年内成为公司业绩稳步提升的重要推动力。

金融科技及企业服务业务收入增长 4% 至 2119.56 亿元,还是比较低迷,我比较关心2024 年腾讯云业务是否实现盈亏平衡,DeepSeek 带来的 AI应用爆发对云计算的算力需求大增,2025 年应该有不错的表现,看看业绩电话会议上会不会披露。

7)股东回报方面,2024 年腾讯全年回购 1100亿,随着近期腾讯股价重回 500 元大关,估计腾讯的回购会大幅下降甚至暂停,但分红我觉得还是会温和增长,看看管理层怎么说。

3、 全力推进AI业务,腾讯元宝日活增20倍

在财报业务回顾及展望中,几乎成了 AI 专场,句句不离 AI。

重组了AI团队,聚焦于快速的产品创新及深度的模型研发。

增加了AI相关的资本开支(4 季度资本开支高达 366 亿)。

加大了对原生AI产品的研发和营销力度(元宝的广告随处可见)。

我们相信这些加大的投资,会通过提升广告业务的效率及游戏的生命周期而带来持续的回报,并随着我们个人AI应用的加速普及和更多企业采用我们的AI服务,创造更长远的价值。

我今天上午正好参加了腾讯全球数字生态大会,腾讯云与智慧产业事业群CEO汤道生表示,DeepSeek的开源与深度思考的突破让大家都很兴奋,它给大模型带来的绝不只是评测多跑了几分的「量变」,而是里程碑式的「质变」。

并且他认为AI正在跨过产业化落地的门槛,站在普及应用的全新节点上。行业由之前的模型训练主导,发展到今天更多是应用与Agent驱动。

汤道生总结的几个腾讯元宝的几个竞争优势挺到位(见上图),腾讯将做好两个坚持:一是坚持在模型研发上的持续投入,全力夯实模型底座,满足不同场景的需求;其次是坚持「用户为先」,将AI与多元场景深度融合,打造高可用、高稳定的AI应用,为用户带来「有用、好用」的智能体验。

所谓大力出奇迹,在全平台密集的广告投放下,据腾讯官方披露,从 2 月到 3 月,腾讯元宝的日活跃用户数量增长超20 倍。并且腾讯的工程师们也是全力开动马力,过去 35 天元宝共发布 30 次更新。

4、 2025 年继续 800 亿回购

2024年,腾讯通过派发现金股息每股3.40 港元(约等于320 亿港元),及回购总值约1,120 亿港元的股份,向股东提供了可观的资本回报。

2025年,腾讯预计增加年度股息32% 至每股4.50 港元 (约等于410 亿港元),并计划至少回购价值800 亿港元的股份,持续为股东提供资本回报 。

继续增加分红这点我是有预期的,但是 2025 年计划至少回购 800 亿港元多少有些在意料之外了。

这其中至少透露了两点信号,第一,虽然近一年来腾讯股价持续上涨,但管理层认为目前价格仍然偏低或者合理,所以如果未来股价不高估的话,公司的回购有可能长期持续下去。

第二,本公司对于未来的成长潜力及盈利能力持有坚定信心,即便在增加AI领域资本投入的同时,也致力于向投资者提供稳定回报。

5、 价值评估

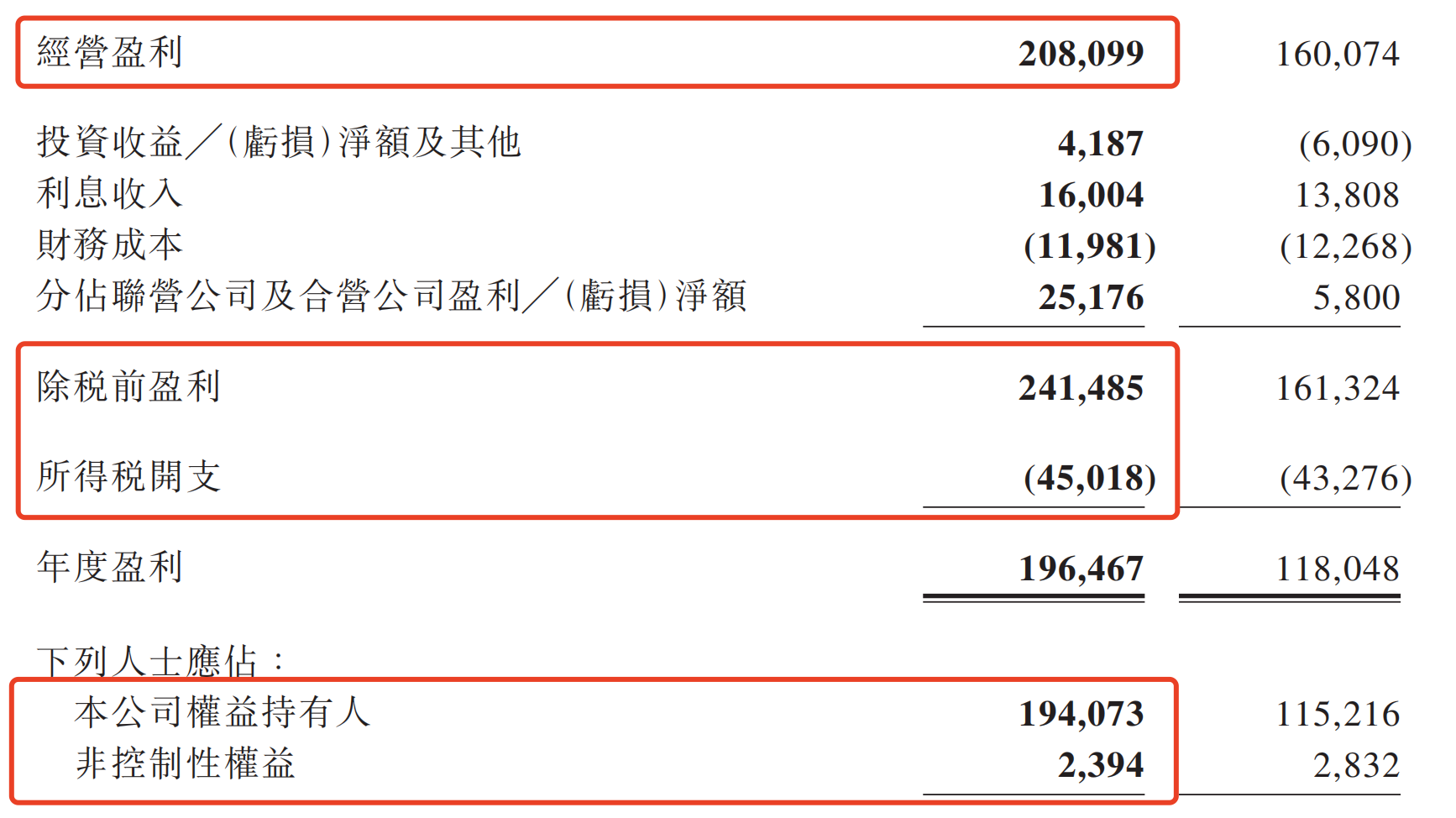

如前文所述,参考巴菲特给伯克希尔的估值方式,腾讯也可以按照“经营盈利X(1-企业所得税率)X 合理PE+投资组合市值”的方式来估值的。

其中腾讯2024年企业所得税率为所得税开支/年度盈利=45018/241485=18.6%,而少数股东权益占比为2394/196467=1.2% 左右。

所以2024 年税后归母经营净利润=2081亿*(1-18.6%)*(1-1.2%)=2081亿*80%=1665 亿。

目前腾讯总股本从年初的 94.8 亿股下降到目前的 91.8 亿股,下降 3.2%,2024 年每股税后经营净利润预计 1665/91.8=18.1元/每股。

合理市盈率方面,鉴于腾讯强大的盈利能力和深厚的社交护城河,给予 25倍合理市盈率不变。

投资资产方面,截止2024年末,腾讯公司投资的上市公司的公允价值为人民币 5698亿元, 非上市公司账面价值 3356 亿元,合计 9054 亿元,考虑流动性和所得税打8折,资产价值为7243亿元,每股投资价值 78.9 元/股。

这样的话,2024 年腾讯合理价值为18.1 元/每股*25PE+78.9元/每股=531元/股,约合571港元/股(汇率按照 0.93 计算)。

3 月 19 日收盘价格 540 港元,目前价格距离合理估值还有 5% 区间,处于合理略低估。经过 2 年多时间估值从最低 10PE 修复到 20PE 以上。未来股价更多是盈利推动上涨,短期向下波动的可能性也在增加。

6、 腾讯阿里小米股票的平替方案

最近有不少读者反馈想买腾讯但是没有港股通权限,目前开通港股通需要 50 万资金门槛,很多人买不了。有没有可以替代的 ETF 选择。

之前我重点推荐首推中概互联网ETF(513050),其中腾讯占比高达 30%,是含腾量最高的 ETF。

考虑到美国新任所带来的地缘方面的不确定性影响,我国有必要强化内循环以进行对冲。并且,政府于近期全面推出了旨在提振消费的刺激政策。比较求稳理念的读者,也可以考虑以内循环消费为主的港股消费ETF易方达(513070,联接A/C:018103/018104)。

这个 ETF 在继承了易方达产品的低费率( 管理费0.15%)外,持仓更加均衡,覆盖港股消费龙头公司,包括电商平台、造车新势力、医美、类公司,和A股形成差异互补,新经济属性更突出。

尽管我长期看好腾讯,阿里,小米等港股科技公司的发展,但是从短期角度来看,整体港股科技股涨幅已经不低,相应 ETF 价格也水涨船高,不妨持续保持关注,等出现回调后再出手。

最后再次提示一下风险:此实盘试验仅作为我个人投资及研究之用途,文中出现的个股或者基金,不作为任何投资建议或暗示,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。$ $腾讯控股(HK|00700)$ $中概互联网ETF(SH513050)$ $港股消费ETF易方达(SH513070)$

本文作者可以追加内容哦 !