与优质企业并肩同行,是财富稳健增值的不二法门。

若立志借投资实现财务自由,投资者需深谙长期致胜的诀窍,练出洞察价值的火眼金睛,深度钻研公司,精准剖析其优劣,恰似想要了解心仪女孩,就得全方位知悉她的一切。

【精研好公司,静候好价格】

在价值投资的领域中,深入剖析企业的营运能力是精准评估其投资价值的关键所在。百优价值网(www.100est.com)以 2019 年至 2023 年的财务数据为基石,从公司营运能力概况、占款与压款情况这几个核心维度出发,对 $海尔智家(SH600690)$ 的营运能力进行全面且深入的解读,并紧密结合行业行情,站在价值投资的视角进行分析,旨在为投资者提供极具价值的决策参考。

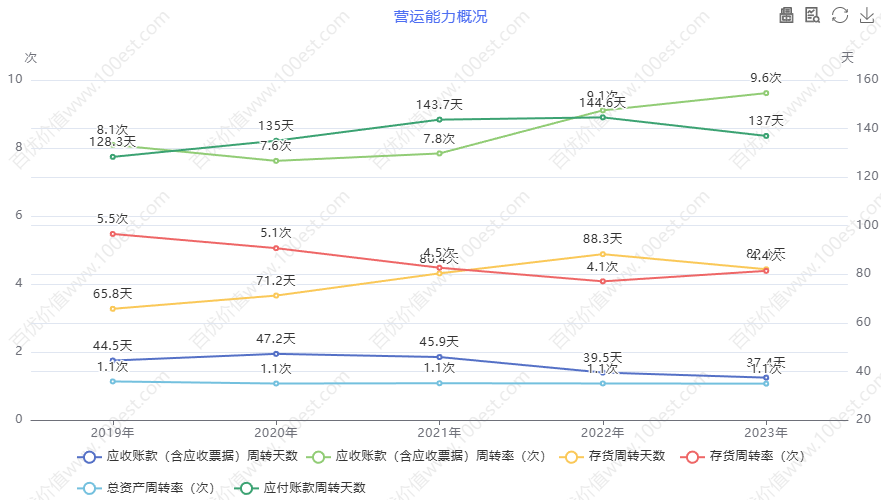

一、营运能力概况

(一)应收账款(含应收票据)相关指标

周转天数:海尔智家的应收账款(含应收票据)周转天数在 2019 - 2023 年期间呈现出先升后降的态势。2019 年,该指标为 44.5 天,2020 年上升至 47.2 天,这可能是由于家电市场竞争环境变化,公司为拓展市场份额、刺激销售而适当放宽了信用政策,导致应收账款回收周期延长。但自 2021 年起,周转天数开始逐步下降,2021 年为 45.9 天,2022 年大幅降至 39.5 天,2023 年进一步下降至 37.4 天。周转天数的持续缩短,表明公司在应收账款管理策略上进行了有效优化,极有可能强化了客户信用评估体系,加快了款项回收速度。

从价值投资视角审视,在竞争白热化的家电行业,较短的应收账款周转天数意义非凡。它不仅显著降低了公司的坏账风险敞口,还大幅提升了资金的使用效率,使得企业资金能够更为迅速地回流并投入到新一轮的生产与运营中,增强了企业的财务稳健性与资金流动性。这对于提升企业的投资价值有着极为积极的影响,是投资者衡量企业运营质量的关键指标之一。

周转率:与周转天数呈反向变动关系,海尔智家应收账款(含应收票据)周转率在 2019 - 2023 年分别为 8.1 次、7.6 次、7.8 次、9.1 次、9.6 次。2022 - 2023 年周转率的显著提升,进一步有力地印证了公司在应收账款管理方面取得的突出成效。周转率的提升意味着公司能够更为高效地将应收账款转化为实际收入,提高了资产的运营效率和变现能力。

在价值投资框架中,稳定且呈上升趋势的应收账款周转率,是企业经营状况良好、财务管理高效的重要体现。这一指标向投资者传递出企业具备强大的市场竞争力和稳健的财务运营能力的积极信号,能够极大地增强企业在资本市场上的吸引力,提升投资者对企业未来盈利增长的预期。

(二)存货相关指标

周转天数:2019 - 2023 年,海尔智家的存货周转天数整体呈现上升趋势。2019 年为 65.8 天,2020 年升至 71.2 天,2021 年达到 80.4 天,2022 年进一步攀升至 88.3 天,尽管 2023 年有所下降,但仍维持在 82.1 天的较高水平。存货周转天数的增加,直观反映出存货转化为销售收入的速度放缓,暗示企业可能存在存货积压的问题。

在家电行业,技术迭代速度极快,产品更新换代频繁。如果存货不能及时销售出去,不仅会占用大量宝贵的资金,增加企业的资金成本,还会面临产品因技术过时、市场需求变化而大幅降价的风险,严重侵蚀企业的利润空间。从价值投资角度来看,较高的存货周转天数无疑会降低企业的资金使用效率,显著增加企业的经营风险,对企业的投资价值产生较大的负面影响。这一指标的变化需要投资者高度关注,因为它可能预示着企业在市场需求预测、库存管理策略等方面存在潜在问题。

周转率:存货周转率与周转天数呈反向变动,2019 - 2023 年分别为 5.5 次、5.1 次、4.5 次、4.1 次、4.4 次。存货周转率的下降趋势与周转天数的上升趋势相互印证,清晰地表明公司存货管理效率出现了下滑。尽管 2023 年存货周转率有所回升,但仍低于 2019 年的水平。

在价值投资的分析体系中,存货周转率是衡量企业运营效率的关键指标之一。较低的存货周转率意味着企业在库存管理、产品销售渠道拓展、市场需求响应等方面可能存在不足。企业需要及时调整运营策略,优化库存结构,加强市场推广,提高产品的市场竞争力,以提升存货周转率,进而提升企业的投资价值。否则,持续较低的存货周转率将可能导致企业在市场竞争中逐渐处于劣势,影响其长期发展和投资回报。

(三)总资产周转率

2019 - 2023 年,海尔智家总资产周转率稳定保持在 1.1 次。总资产周转率作为综合衡量企业全部资产经营质量和利用效率的核心指标,其稳定性表明企业资产运营效率处于相对平稳的状态。然而,在竞争激烈、技术创新驱动的家电行业,若其他竞争对手不断优化资产配置、提升运营效率,实现总资产周转率的持续增长,而海尔智家维持不变,这可能暗示其在资产运营管理方面缺乏创新与突破,未能充分挖掘资产的潜在价值。

从价值投资角度来看,稳定的总资产周转率虽然能够保证企业运营的基本稳定性,但缺乏增长潜力可能会限制企业的盈利能力提升空间,影响企业的长期投资价值。在资本市场中,投资者通常更倾向于投资那些资产运营效率不断提升、能够实现资产快速增值的企业。因此,海尔智家需要积极探索创新资产运营模式,优化资产配置结构,提高资产的运营效率,以增强其在投资者眼中的吸引力和长期投资价值。

(四)应付账款周转天数

海尔智家的应付账款周转天数从 2019 年的 128.3 天逐年上升至 2022 年的 144.6 天,2023 年略有下降至 137 天。应付账款周转天数反映了企业在采购环节占用供应商资金的能力,天数越长,意味着企业能够在更长时间内占用供应商的资金,相当于获得了一笔无息贷款,这在很大程度上有助于缓解企业的资金压力,优化企业的资金流动性管理。

海尔智家长期保持较长的应付账款周转天数,充分显示出其在供应链中拥有强大的议价能力。然而,若应付账款周转天数过长,可能会对企业与供应商的合作关系产生负面影响,导致供应商在供货质量、交货及时性等方面采取更为保守的策略,进而影响企业的生产运营。从价值投资角度看,合理利用应付账款周转天数来优化资金管理,能够有效提升企业的资金使用效率和财务灵活性,增强企业的投资价值。但企业必须在资金利用和供应商关系维护之间找到精准的平衡点,以确保供应链的稳定和可持续发展,从而保障企业的长期利益和投资价值。

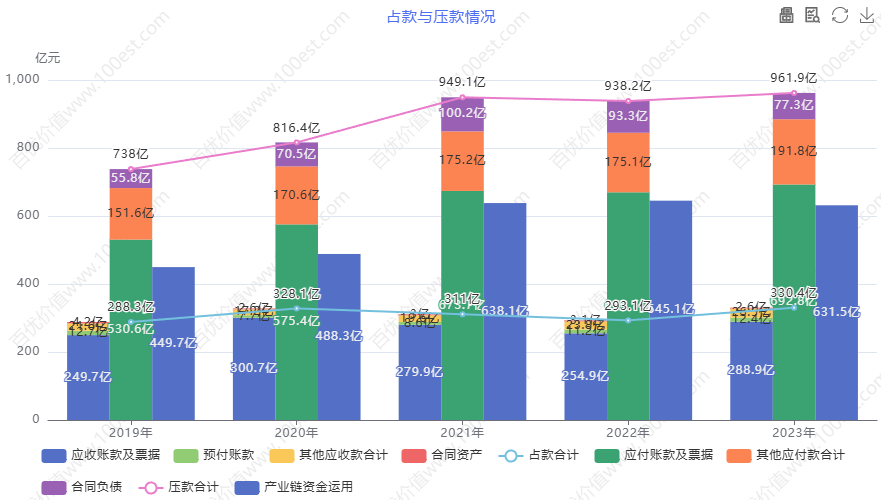

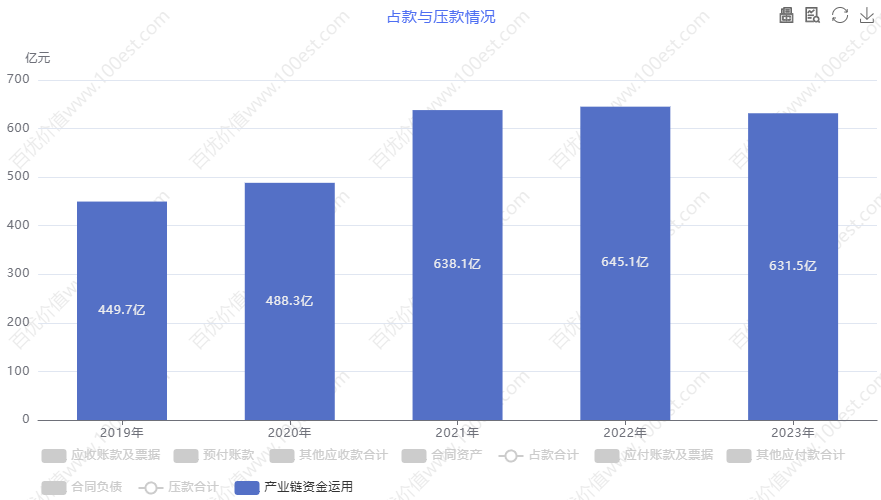

二、占款与压款情况

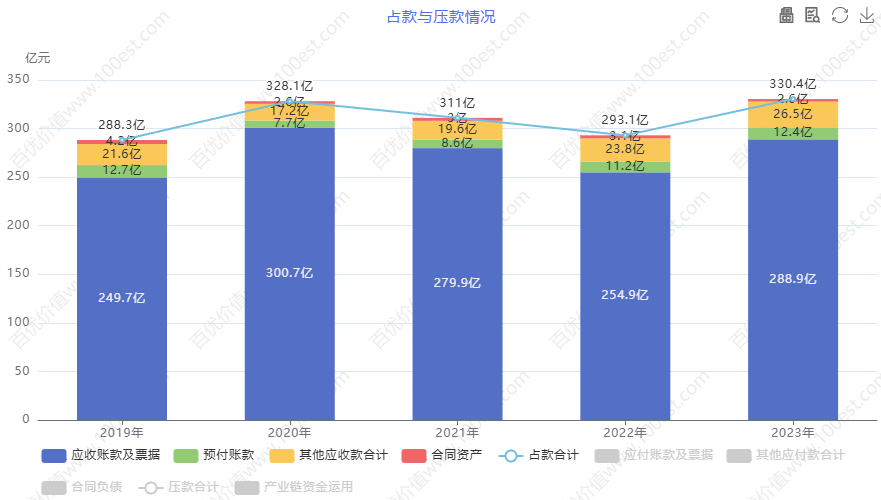

(一)占款情况

海尔智家的占款合计(涵盖应收账款及票据、预付账款、其他应收款合计、合同资产)在 2019 - 2023 年间呈现出明显的波动变化。2019 年,占款合计为 288.3 亿,2020 年增长至 328.1 亿,2021 年降至 311 亿,2022 年进一步降至 293.1 亿,2023 年又回升至 330.4 亿。占款规模的变化反映了企业资金被占用的程度在不断调整,占款的增加通常意味着企业资金的周转效率可能受到影响,资金使用效益面临下降风险。

其中,应收账款及票据在这期间波动明显,2020 年的增长可能与公司当时的销售策略调整有关,之后的下降则可能是应收账款管理优化的结果,而 2023 年的回升又需要进一步深入分析其背后的业务驱动因素。从价值投资角度分析,如果占款增加是由于企业业务规模扩张且款项回收具备可靠保障,那么这种占款增加对企业发展的负面影响相对较小;但若是因为账款回收困难、信用管理不善或不合理的预付款项安排等原因导致占款增加,则会显著增加企业的财务风险,对企业的投资价值产生较大的负面影响。投资者在评估企业投资价值时,需要密切关注占款规模变化的原因及其对企业财务状况的潜在影响。

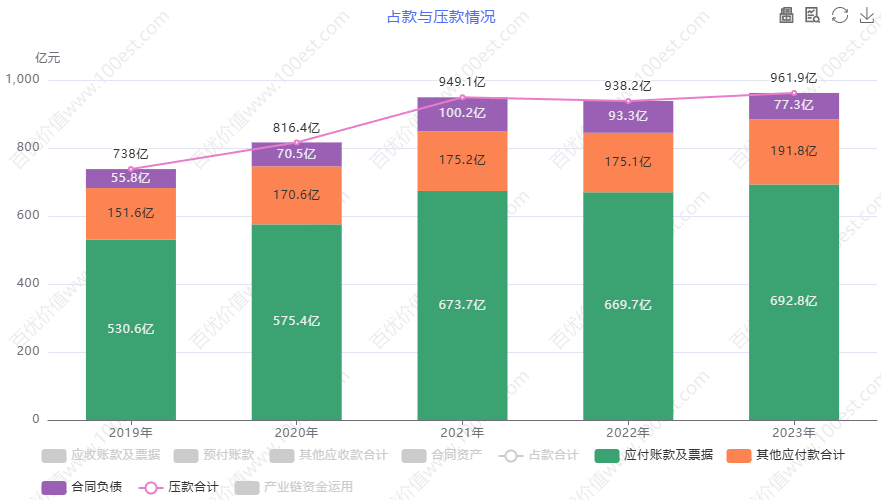

(二)压款情况

压款合计(包含应付账款及票据、其他应付款合计、合同负债)从 2019 年的 738 亿持续增长到 2023 年的 961.9 亿,呈现出稳步上升的趋势。其中,应付账款及票据从 2019 年的 530.6 亿增长到 2023 年的 692.8 亿,表明企业在采购环节对供应商资金的占用规模不断扩大,进一步体现了其在供应链中的强势地位。合同负债在 2021 年达到峰值 100.2 亿后有所下降,这可能与市场需求变化、销售策略调整等因素有关。

压款的增加表明企业在产业链中对下游客户和供应商具有较强的议价能力,能够有效地利用上下游资金支持自身运营,这对于改善企业的资金周转状况和增强财务状况具有积极意义。从价值投资角度看,适度的压款能力是企业竞争优势的重要体现,它能够提升企业的财务弹性和盈利能力,为企业的发展提供更坚实的资金保障。然而,企业需要谨慎把握压款的度,过度压款可能会引发上下游企业的不满,破坏良好的合作关系,进而对企业的长期发展产生不利影响。因此,企业在利用压款优势时,必须注重平衡与上下游企业的利益关系,以实现可持续发展,维护和提升自身的投资价值。

(三)产业链资金运用

海尔智家的产业链资金运用(压款合计 - 占款合计)在 2019 - 2023 年间呈现出先上升后略有下降的趋势。2019 年为 449.7 亿,2022 年达到峰值 645.1 亿,2023 年降至 631.5 亿。该指标持续为正数且数值较大,充分表明海尔智家在产业链中处于优势地位,能够有效地整合和利用上下游企业的资金,为自身的生产、运营和发展提供强有力的资金支持。

从价值投资角度来看,这种强大的产业链资金运用能力是企业核心竞争力的重要组成部分,它不仅体现了企业在产业链中的重要地位和强大影响力,还能够显著提升企业的投资价值。通过合理运用产业链资金,企业可以降低资金成本,提高资金使用效率,增强自身的抗风险能力。然而,投资者需要密切关注该指标的波动情况。如果波动是由市场环境变化、行业季节性因素等不可控因素导致的,且企业能够有效应对,那么对投资价值的影响相对较小;但若是由于企业自身经营管理不善、供应链关系恶化等原因造成的波动,则可能对企业的投资价值产生负面影响。因此,投资者在评估海尔智家的投资价值时,需要综合考虑产业链资金运用指标的变化趋势及其背后的驱动因素。

三、总结

综合分析海尔智家 2019 - 2023 年的营运能力财务指标数据,可以发现其营运能力呈现出复杂的多面性特征。在应收账款管理方面,公司取得了显著的进步,周转天数的有效缩短和周转率的稳步提升,极大地降低了坏账风险,显著增强了资金的使用效率,这是公司运营管理中的一大亮点,为提升投资价值奠定了良好基础。

然而,在存货管理领域,公司面临着严峻的挑战。较长的存货周转天数和较低的存货周转率,暴露出存货积压和管理效率低下的问题,这不仅增加了企业的经营风险,还严重制约了资金的有效流转,对投资价值产生了较大的负面影响。

在总资产周转率方面,尽管保持稳定,但在竞争激烈的家电行业中,缺乏增长的态势使得企业在资产运营效率的提升上相对滞后,限制了企业盈利能力的进一步提升,影响了企业的长期投资价值。

而在应付账款管理和产业链资金运用方面,海尔智家凭借强大的供应链议价能力,有效地缓解了资金压力,优化了资金流动性,展现出卓越的资金调配能力,为企业的发展提供了有力的财务支持,成为提升投资价值的重要因素。

结合家电行业行情从价值投资角度来看,随着家电市场竞争的日益激烈和消费者需求的不断变化,海尔智家必须高度重视并积极解决存货管理问题。公司需要精准把握市场需求动态,优化库存管理策略,加强供应链协同,提高存货周转效率,以降低经营风险,释放资金活力。同时,应积极探索创新资产运营模式,加大研发投入,推动产品升级和业务拓展,提升总资产周转率,增强企业的盈利能力和市场竞争力。

此外,公司在充分利用产业链优势的同时,要注重维护与上下游企业的良好合作关系,确保供应链的稳定和可持续发展。只有全面提升营运能力,有效应对各种挑战,海尔智家才能在资本市场中保持强大的吸引力,进一步提升投资价值。

对于投资者而言,在关注海尔智家时,不能仅仅局限于财务指标的表面数据,而要深入分析指标背后的业务逻辑、行业趋势以及企业战略调整。通过密切跟踪营运能力的变化动态,综合评估企业在行业中的竞争地位和发展前景,才能做出更为明智、精准的投资决策,实现投资收益的最大化。

以上素材由百优价值网(www.100est.com)提供,百优价值网致力于为理性投资者深入研究优秀公司提供交流平台,助力初学者提供思考框架和分析体系,为高阶投资者提供称手的工具,共同围绕优秀公司绘制知识图谱,评估内在价值。

我所撰写的文章,仅仅是基于客观视角,对上市公司展开基本面剖析,只为与志同道合者交流探讨,绝非荐股。要是不感兴趣,自行离开便好,实在不必恶语相向。

当前行情不振,情绪难免低落,可理性绝不能丢,操作更不能乱。

春天勤恳播种,秋天才会丰收。

关注我,一同探寻中国优质公司,挖掘投资价值。

推荐文章:

本文作者可以追加内容哦 !